VALÈNCIA. Las comisiones de gestión de productos de inversión está en boca de todos últimamente. La 'guerra' de la gestión pasiva frente a la gestión activa saca pecho y trata de coronarse en un mercado donde cada vez más el inversor conoce que una pequeña diferencia en costes puede ser determinante en el resultado final de sus inversiones.

No es poco decir que la última carta de Warren Buffett a sus inversores, el multimillonario inversor advertía del impacto de tan sólo un 1% de comisiones sobre el S&P 500. En concreto citaba que el S&P 500 en los últimos 77 años ha obtenido una rentabilidad media anualizada del 11,8%; o dicho de otro modo, 100 euros de inversión inicial se hubieran convertido en 600.000 euros al cabo de esos 77 años invertido en el S&P 500. Si bien, unas comisiones del 1% aplicadas al índice hubieran dejado el resultado temblando, cepillándose la mitad de la rentabilidad, lo que hubiera significado un valor de la inversión de 300.000 euros en lugar de 600.000 euros.

Por tanto, no es de extrañar que los inversores ahora y raro que no hubiera sido antes- se fijen más en el coste de gestión. Si bien la gestión activa aporta, se supone, un valor extra que 'justifica' que paguemos al gestor. Warren Buffett no invierte en gestión pasiva, aunque sí lo recomienda para el común de los inversores particulares. Joel Greenblatt recientemente en una ponencia para Google Talks decía lo mismo, que la gestión pasiva se presenta como la mejor alternativa para el inversor particular pero cita "ahora bien, yo no invierto en gestión pasiva". Me pregunto si algo tendrá que ver en que ellos sí han batido consistentemente a los mercados.

A modo de ejemplo desde 1965 hasta 2015, Warren Buffett ha obtenido una rentabilidad Total Return del 1.598.284%, mientras que el S&P500 lo ha hecho del 11.355%. Obviamente uno pagaría muy a gusto al señor Buffett las comisiones que fueran para que sea el propio inversor de Nevada quien gestione su dinero, en lugar de ponerlo de forma pasiva en el S&P 500.

Más ejemplos

Pero no solo está el caso del llamado 'oráculo de Omaha sino que hay más casos. Por ejemplo, el señor Druckenmiller ha obtenido una rentabilidad media anual para sus inversores de un 30% durante tres décadas y sin perder dinero ni un sólo año... y ya le gustaría al S&P500.

Por no hablar del señor Jim Simons. Para invertir en su fondo hacía falta aportar como mínimo 20 millones de dólares. Sus comisiones eran monstruosas con nada más y nada menos que el 20% de la apreciación de la inversión más el 2% del capital invertido. Para entendernos: si alguien invertía 20 millones y lograba una apreciación del 10% (2 millones), el fondo se quedaba con 400.000 dólares.

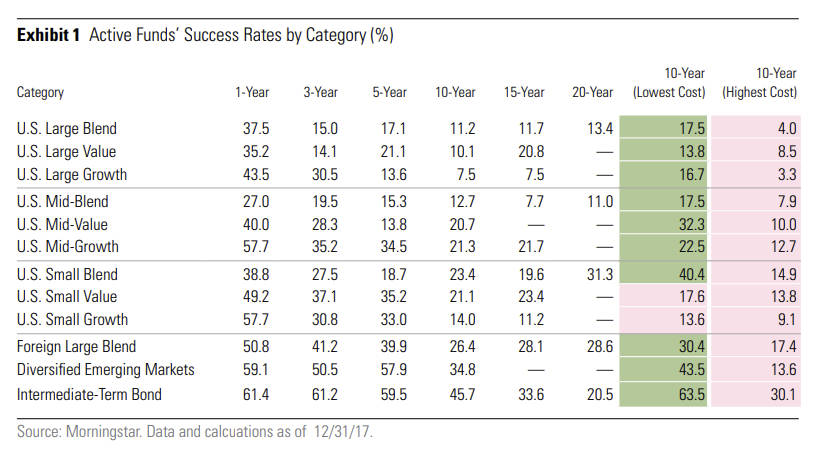

Si bien, mirad esta curiosa tabla:

En términos generales, según Morningstar, de entre todas las categorías de fondos de inversión, si comparamos los que tienen bajo coste en comisiones con los que no, las diferencias en rentabilidad son enormes, enormes, enormes.

En términos generales, según Morningstar, de entre todas las categorías de fondos de inversión, si comparamos los que tienen bajo coste en comisiones con los que no, las diferencias en rentabilidad son enormes, enormes, enormes.

De este modo la clave está en qué fondo elegimos de gestión activa que sea capaz de batir a los índices y, además, por el que merezca la pena pagar comisiones, porque de lo contrario te aseguro que caerás en el lado de los fondos que no logran batir al índice, y que en el 50% de los casos no lo baten por las comisiones que cobran.

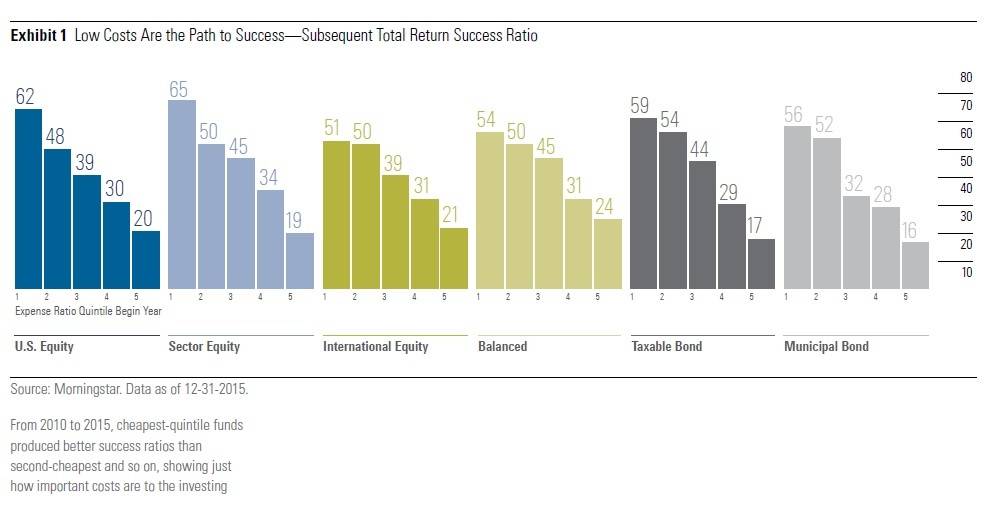

Podemos incluso deducir por el siguiente estudio que una de las razones para que los fondos de inversión tengan éxito es el factor 'bajo coste'.

Como vemos, en los años que iban de 2010 a 2015 el 5% de los fondos más baratos -sin mirar ningún otro criterio de selección de fondos más que su precio- obtuvieron mejor rentabilidad media agregada que el segundo 5% más barato y siguientes.

Por tanto, y por no extenderme más, invertir teniendo en cuenta las comisiones que pagamos por los fondos de inversión tiene sentido. Si no sabes identificar buenos fondos de inversión activos, la gestión pasiva barata sería una mejor alternativa para tí. Fácil y sencillo con una rentabilidad razonable. Si crees saber identificar buenos fondos de inversión, y te equivocas, las comisiones mermarán tus resultados agresivamente. Si por el contrario identificas fondos de inversión 'activos estrella', pagar las comisiones oportunas será lo mejor que pudieras hacer.

Cómo cambiarían las tornas

Existe otra posibilidad: invertir en fondos de inversión activos a precios de gestión pasiva. Eso sería lo mejor, pues el aporte de valor de un gestor suele ser significativo, sólo que el descuento de las comisiones resta valor a su gestión. Si bien, si pudieras invertir con esos gestores y pagar un precio de gestión bajo, las tornas cambiarían y mucho.

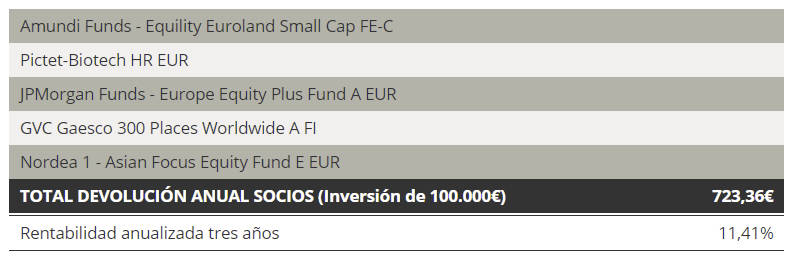

Para eso está el Club ZonaValue, una pionera iniciativa lanzada desde València que ofrece una alternativa muy interesante gracias a los acuerdos generados para miembros del club. Se puede invertir en gestión activa y devuelven el 80% de las comisiones por retrocesiones, lo que supone invertir en fondos activos un 30% más barato de media. O dicho de otro modo como se aprecia en la siguiente tabla:

Una cartera de 'fondos superventas' como la anterior, con una rentabilidad media anualizada del 11,41%, te devolvería anualmente 723,36 euros; y si los hubieras reinvertido -en esos mismos fondos- hubieras añadido una rentabilidad de 13,745.15 euros a tu beneficio total a 10 años. Ese extra sólo depende de haber cobrado ese 80% de las retrocesiones, o no. Todo ello con independencia de la rentabilidad de las carteras.

Una cartera de 'fondos superventas' como la anterior, con una rentabilidad media anualizada del 11,41%, te devolvería anualmente 723,36 euros; y si los hubieras reinvertido -en esos mismos fondos- hubieras añadido una rentabilidad de 13,745.15 euros a tu beneficio total a 10 años. Ese extra sólo depende de haber cobrado ese 80% de las retrocesiones, o no. Todo ello con independencia de la rentabilidad de las carteras.

Las comisiones, por tanto, importan y mucho.

José Iván García es cofundador de Kau Markets EAFI