MADRID. El Gobierno italiano ya ha respondido a la crisis con un paquete sustancial de medidas fiscales, que asciende actualmente (a 17 de marzo) a 25.000 millones de euros. El aumento de la deuda pública como resultado de las medidas para combatir la pandemia y la recesión requerirá, tarde o temprano, un enorme esfuerzo para garantizar la solvencia del estado italiano.

El 5 de marzo, el Gobierno italiano adoptó un paquete inicial de medidas de apoyo para la economía de 6.300 millones de euros. Ante la expectativa de que "la actividad económica (fuera) susceptible de caer de forma más pronunciada en el corto plazo", el 11 de marzo, el paquete inicial se amplió a 25.000 millones de euros, lo que supone un 1,1% del PIB. Sin embargo, esta última cifra probablemente aumentará como resultado de la lucha contra la pandemia y la recesión. Ahora, la recesión económica es inevitable.

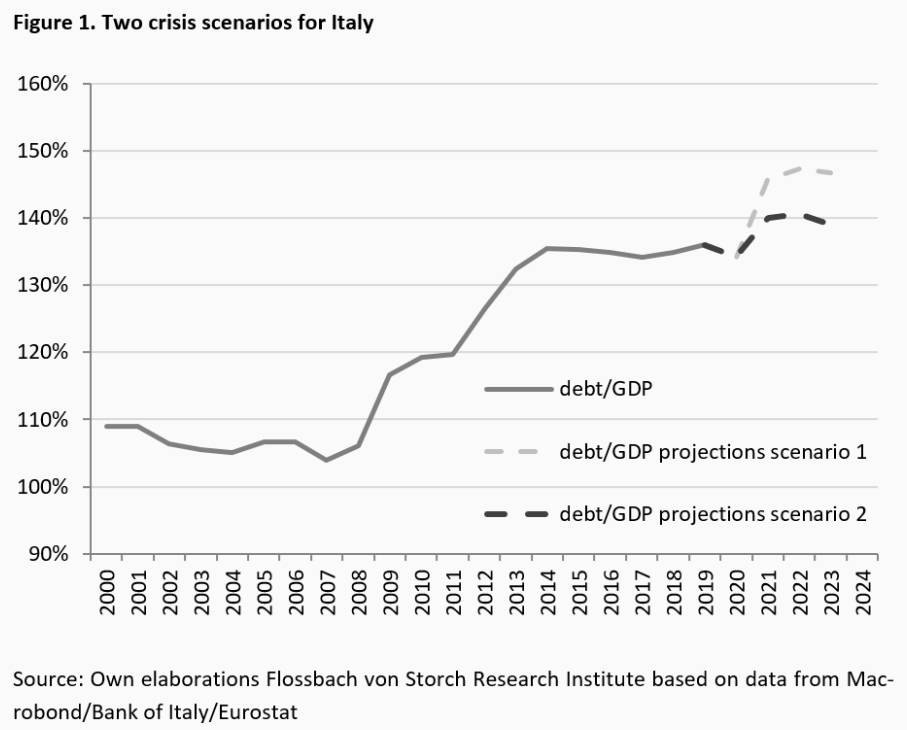

El siguiente gráfico muestra una simulación de las consecuencias de una crisis económica para la deuda bruta del gobierno:

Dicho esto vamos a simular dos posibles escenarios:

Escenario 1: Crisis económica severa

Para definir este escenario, tomamos como referencia el impacto económico que tuvo la recesión de 2009 – 2010. Aunque ambos acontecimientos no son del todo comparables, la crisis económica tras la gran crisis financiera global es una buena referencia para aproximarnos al daño provocado por este suceso inesperado.

El crecimiento nominal del PIB cayó cerca de siete puntos porcentuales en 2009, cerca de un punto porcentual en 2010 y 0,8 en 2011 en comparación con la media del PIB nominal de los tres años precedentes a la crisis. En aquel entonces, esto condujo a un crecimiento nominal del PIB de -3,7% en 2009, + 2,2% en 2010 y + 2,3% en 2011.

Sin embargo, debido a un crecimiento medio del PIB nominal mucho menor en el período 2017-2019 (1,8%), una crisis actual en toda regla podría traer consigo un crecimiento del PIB nominal de quizá un -5% en 2020, + 0,8% en 2021 y + 1% en 2022. Posteriormente, estimamos que el crecimiento nominal se normalizará a niveles anteriores a la crisis (es decir, 1,8 %)

El impacto de la pandemia del coronavirus y la recesión crean un déficit en el saldo primario. Suponiendo un efecto similar al de la crisis económica 2009-2010, el saldo primario podría empeorar en casi 3 puntos porcentuales del PIB en 2020 y en 2,2 puntos porcentuales en 2021 en comparación con el promedio de los tres años anteriores a este acontecimiento. En consecuencia, esto conduciría a un saldo primario de -1,6% del PIB en 2020 y -0,9% en 2021. Para el período 2022-2024 prevemos una normalización de las finanzas públicas, lo que lleva a un superávit primario anual medio de 1,3%. Esto correspondería a un superávit primario promedio generado en Italia durante el período 2017-2019.

Por último, consideramos que las turbulencias en torno a la crisis del coronavirus y la recesión económica conducirían a un aumento del tipo de interés medio de los bonos del Gobierno italiano. Esta suposición es la más difícil de hacer, en comparación con las dos anteriores, dado que el contexto general de los tipos de interés cambió mucho después de la gran crisis financiera. En aquel entonces, los tipos de interés estaban en niveles más normales y el Banco Central Europeo tenía un margen de maniobra significativamente mayor para reducir los tipos de interés para contener las primas de riesgo en aumento en los títulos de deuda del gobierno y responder a una crisis económica inminente. Hoy, este margen de maniobra está mucho más contenido.

Al mismo tiempo, la participación del BCE en el mercado de bonos soberanos a través de sus extensos programas de compra de activos aceleró la convergencia de los tipos de interés dentro de la zona del euro a los bajos niveles cercanos a los tipos de interés de los bonos del gobierno alemán. Por esta razón, se espera que la reacción de los tipos de interés de los bonos del gobierno italiano sea mucho más contenida en comparación con la crisis anterior.

Por consiguiente, suponemos que el tipo de interés promedio en Italia aumentaría en 2020 en un punto porcentual moderado sobre los niveles medios experimentados en 2019. Esto correspondería a un aumento del tipo de interés medio a 1,9% en 2020. Para el período 2021 - 2024, consideramos que el tipo de interés medio bajaría levemente a 1,4%. Esto contemplaría la hipótesis de que un aumento adicional en la carga de la deuda pública requeriría una prima de riesgo ligeramente mayor en los bonos del gobierno italiano.

Según este escenario, el ratio de deuda pública en Italia aumentaría del actual 136% del PIB a un máximo de 147,4% en 2022 y luego disminuiría gradualmente a 146,7% en 2023 y 145% en 2024.

Escenario 2: Crisis económica light

Siempre que el impacto económico de la crisis del Covid-19 sea menos severo, y que el estímulo monetario y fiscal contenga la recesión y lleve gradualmente los niveles de tipos de interés al período anterior a la crisis, la trayectoria de la deuda pública en Italia sería más suave en comparación con el escenario anterior.

Sin embargo, esto depende de dos factores cruciales: por un lado, que el impacto en el crecimiento del PIB nominal durante los tres años 2020-2022 fuera solo la mitad de grave que en el escenario 1 y la tasa de crecimiento del PIB nominal volviera al nivel precrisis del 1,8%; y, por otro, que el tipo de interés promedio aumentase solo medio punto porcentual en 2020, posteriormente convergiendo gradualmente al nivel anterior a la crisis de 0,9% en 2024.

Bajo este escenario, el ratio de deuda pública aumentaría hasta alcanzar un pico de 140,6% en 2022. Después, el ratio de deuda disminuiría gradualmente a 136,4% en 2024.

Conclusión

Tomando como referencia la crisis económica atravesada recientemente, este informe analiza las posibles consecuencias fiscales de la actual crisis provocada por el coronavirus. Incluso una leve recesión económica elevaría la relación deuda / PIB en Italia a más del 140% en los próximos dos años. Una recesión dos veces más grave, que desafortunadamente parece más probable, daría lugar a un aumento del índice de deuda en más de 10 puntos porcentuales, llevándolo al 147% en 2022. Además, según la experiencia de las últimas décadas, el aumento de la deuda pública en Italia tiene más probabilidades de ser permanente que temporal.

Con un índice de endeudamiento que se dirige hacia el 150% del PIB, es poco probable que Italia pueda acceder a los mercados financieros sin ayuda externa. Dada la limitada capacidad de financiación del Mecanismo Europeo de Estabilidad, parece inevitable que el Banco Central Europeo tenga que asumir el papel de prestamista de último recurso para el Gobierno italiano.

Agnieszka Gehringer es analista senior del Instituto Flossbach von Storch Research

Agnieszka Gehringer

Agnieszka Gehringer