MADRID. Al igual que los mercados de renta variable de todo el mundo, las acciones europeas experimentaron una fuerte caída en marzo al intensificarse el brote de coronavirus en toda Europa. Los mercados bursátiles se han recuperado ligeramente desde sus mínimos de mediados de marzo, pero las perspectivas siguen siendo inciertas, ya que las economías siguen estando bloqueadas.

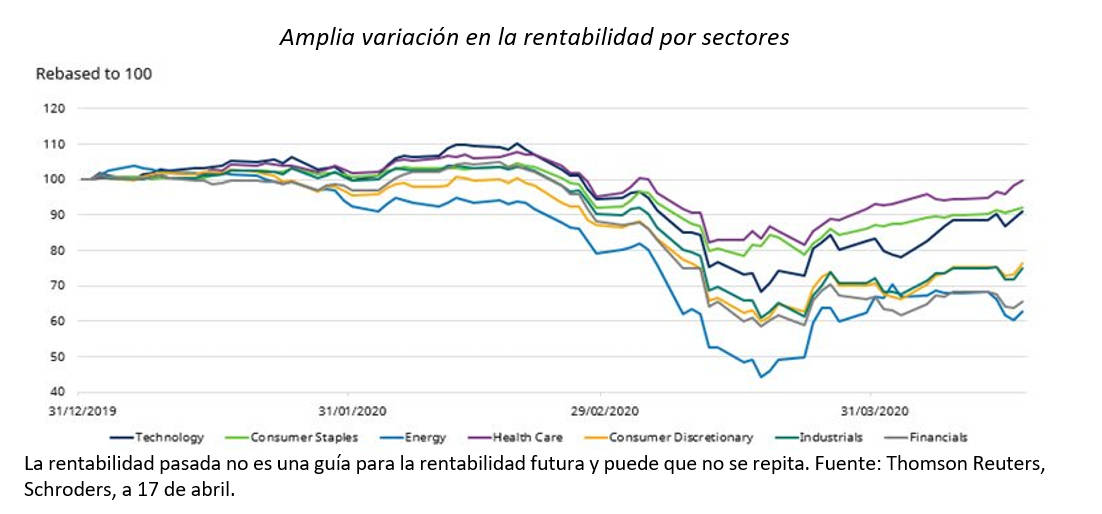

Han sido unos meses extremadamente volátiles. Tras subir un 26% en 2019, el índice MSCI Europa acumula retrocesos en lo que va de año. No obstante, dentro del mercado ha habido diferencias significativas en la rentabilidad por sectores. Los que normalmente se perciben como de mayor crecimiento y/o más defensivos -como la tecnología, la atención sanitaria y los productos de primera necesidad- han demostrado ser relativamente resilientes. Mientras que no es de extrañar que los sectores más sensibles al entorno económico -como el financiero, el energético y el industrial- se hayan quedado rezagados.

En general, el sector de la salud ha demostrado ser resiliente. Dentro del sector hay empresas que operan en nichos muy específicos que están obteniendo buenos resultados. Por ejemplo, en Europa existen empresas líderes en el mercado de equipos de UCI, incluidos ventiladores, así como especialistas en pruebas y vacunas. Es comprensible que esas empresas estén viendo una demanda mucho mayor.

Otros nichos resilientes son la producción de alimentos y los semiconductores. Estas son también industrias clave a las que se les permite permanecer abiertas y están experimentando una fuerte demanda.

Entender el ritmo de la caída de los beneficios de las empresas es el principal objetivo del mercado a corto plazo. Claramente algunos sectores están más amenazados que otros. Las compañías energéticas, por ejemplo, deben hacer frente a un colapso en el precio del petróleo como resultado del exceso de oferta y los problemas de capacidad de almacenamiento, así como la fuerte caída de la demanda debido al confinamiento producido por el Covid-19.

Recorte de beneficios

En promedio, hasta el momento, los recortes en los beneficios se sitúan en torno al 14%, mucho menos que los observados durante la crisis financiera mundial de 2008-2009. Sin embargo, es poco probable que ahí termine la historia, ya que esta crisis aún está en desarrollo y no está claro cuándo las empresas podrán reanudar sus operaciones con normalidad.

Muchas empresas ya han retrasado o reducido el pago de dividendos y habrá más recortes en el futuro. Una vez más, el sector de la energía es probable que sea uno de los más afectados, junto con el financiero y el industrial. Hay muchas industrias específicas que se han visto directamente afectadas por la crisis, como las de viajes y ocio, ropa, comercio minorista y distribución. Algunas compañías en estas áreas han visto sus ingresos desaparecer por completo. La cuestión para nosotros es entender cuánto tiempo pueden sobrevivir estas empresas y los riesgos de impago de la deuda (es decir, las normas establecidas por los prestamistas).

Muchas de esas empresas podrían beneficiarse de la demanda acumulada cuando las economías se recuperen. Además de posponer o recortar los dividendos, algunas empresas necesitarán refinanciar o conseguir nuevo capital. Las empresas que tenían balances sólidos en enero ahora tienen que cancelar los dividendos y la recompra de acciones, y levantar nuevo capital en su lugar. Supone un vuelco muy brusco de la situación. Claramente, los negocios cíclicos que ya estaban más apalancados (endeudados) encontrarán esto más difícil.

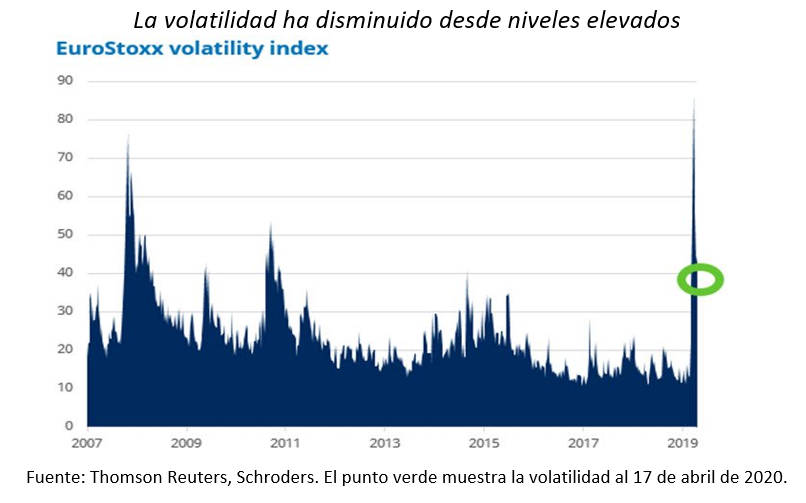

Las autoridades anunciado muy rápido medidas de apoyo, tanto para las empresas como para los hogares. Esto contrasta con la crisis financiera mundial de 2008-09 y ha contribuido a reducir la volatilidad del mercado desde los niveles extremos observados el mes pasado. La respuesta de la política monetaria ha consistido en gran medida en mantener abiertas las líneas de crédito, lo que es fundamental para las empresas.

En cuanto a la respuesta fiscal, los gobiernos de toda Europa han elaborado diferentes propuestas que van desde el apoyo a los salarios hasta el pago de alquileres. Pero es importante darse cuenta de que estas medidas están diseñadas para cubrir la pérdida de ingresos, más que para impulsar el crecimiento.

Aunque algunas empresas de salud están viendo una elevada demanda en la actualidad, creemos que esto continuará más allá de la actual crisis. Esta situación ha puesto de relieve qué sistemas sanitarios de los países estaban preparados para una pandemia y cuáles no. Quizá se podrán ver niveles más altos y sostenidos de gasto en salud mientras los gobiernos se aseguran de que los servicios de salud están mejor equipados en el futuro. El período de innovación en el sector sanitario, en el que ya estábamos antes de que llegara esta crisis, está trayendo consigo interesantes oportunidades de inversión. En muchos casos, las valoraciones de mercado de tales compañías no reflejan adecuadamente su potencial de revalorización a largo plazo.

El sector tecnológico también es otra área interesante, sobre todo, en el área de software y de semiconductores. El paso a la electrificación de los automóviles verá un aumento de la demanda de chips de potencia, por ejemplo. Las historias de reestructuración, en las que las empresas se están transformando para hacer frente a nuevos desafíos, también seguirán siendo un área rica en oportunidades de inversión. Lo crucial es que las oportunidades se encontrarán específicamente por compañías. Las empresas con mayor potencial de crecimiento sostenible son las que están expuestas a tendencias que son independientes, en muchos sentidos, del nivel general de crecimiento económico. Cambios en el comportamiento de los consumidores, mayor demanda de pruebas y garantías de seguridad, la transición hacia la energía verde… son ejemplos de tendencias que podrían ofrecer un mayor crecimiento.

Sostenibilidad

La crisis actual podría ser un catalizador para acelerar las tendencias que ya estaban en marcha. Un mayor enfoque en los temas ASG (ambientales, sociales, de gobernanza) bien podría ser parte de esto. En ese sentido, habría margen para una mayor inversión en un transporte más ecológico, como los coches eléctricos y los trenes de alta velocidad. La transición hacia la energía renovable y la arquitectura duradera y eficiente también podría acelerarse.

La crisis actual ofrece al capitalismo la oportunidad de demostrar su valía, asegurando que la inversión para el futuro se hace en las áreas adecuadas. La concienciación sobre la descarbonización ha ido creciendo a nivel social, pero ahora también es un tema de toda la UE. La Comisión Europea ha propuesto su 'Green Deal' y hay numerosas empresas que podrían beneficiarse de él.

Equipo de gestión de renta variable europea de Schroders