análisis

¿Quién ganará las elecciones en EE UU según los mercados financieros?

Sean Markowicz

Sean Markowicz Las acciones que se espera que se beneficien de Biden en el poder han subido a medida que su ventaja en las encuestas se ha ampliado

30/10/2020 -

MADRID. A menos de una semana de las elecciones presidenciales de EE UU, ¿será suficiente la ventaja de Biden en las encuestas para convencer a los inversores de que Trump está listo para la derrota? Muchos piensan que no. Después de todo, las encuestas se equivocaron hace cuatro años, cuando Trump venció a Hillary Clinton. Por esta razón, ha aumentado el interés en métodos alternativos para predecir el resultado de las elecciones. Ahora, muchos están recurriendo a los mercados financieros para ello. Sin embargo, incluso en este caso, las señales son contradictorias, lo que sugiere que el resultado puede ser otra contienda reñida. No obstante, independientemente de quién gane, la historia nos dice que, a la larga, ningún partido político es mejor o peor para las carteras de inversión.

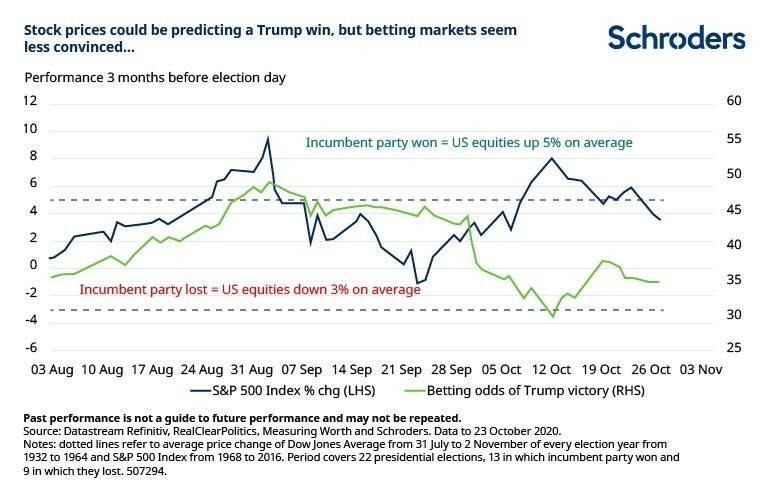

Históricamente, las bolsas han sido un buen indicador para predecir el resultado de las elecciones presidenciales. Siempre que las acciones de EE.UU. subieron en los tres meses anteriores al día de las elecciones, el partido en el poder ganó y siempre que bajaron, el partido en el poder perdió. Desde 1932, esta metodología ha predicho correctamente el ganador el 86% de las veces, o 19 de las últimas 22 elecciones presidenciales. Así que con el índice S&P 500 subiendo alrededor del 4% desde agosto, los mercados parecen estar cotizando una victoria de Trump.

Hasta mediados de septiembre, las acciones de EE.UU. se han movido en tándem con las probabilidades que los mercados de apuestas daban a la reelección de Trump. El problema ahora es que estos dos indicadores han empezado a moverse en direcciones opuestas (es decir, las acciones han subido y las probabilidades de reelección de Trump han bajado).

De hecho, a 27 de octubre, las posibilidades de Trump de ser reelegido eran sólo del 35%. Entonces, ¿qué está pasando? ¿Cómo podemos reconciliar estos dos indicadores? Una posible explicación es que la creciente ventaja de Biden en las encuestas ha reducido la posibilidad de un resultado ajustado, que es percibido como más negativo para las acciones (al menos a corto plazo) que los temores de subida de impuestos o mayor regulación bajo una presidencia demócrata.

Al mismo tiempo, las cotizaciones bursátiles no sólo dan una posible indicación de quién podría ocupar la presidencia, sino también del estado de la economía, que se ha ido recuperando de las consecuencias del Covid-19. Otra posibilidad es que los mercados de apuestas han puesto demasiada confianza en una derrota de Trump.

El caso de Clinton

En 2016, los mercados de apuestas le asignaron a Clinton un 80% de posibilidades de ganar la presidencia. En cambio, la bolsa bajó un 3,5% en los tres meses anteriores a las elecciones, lo que podría interpretarse como que los inversores habían predicho que Clinton -los demócratas- perdería.

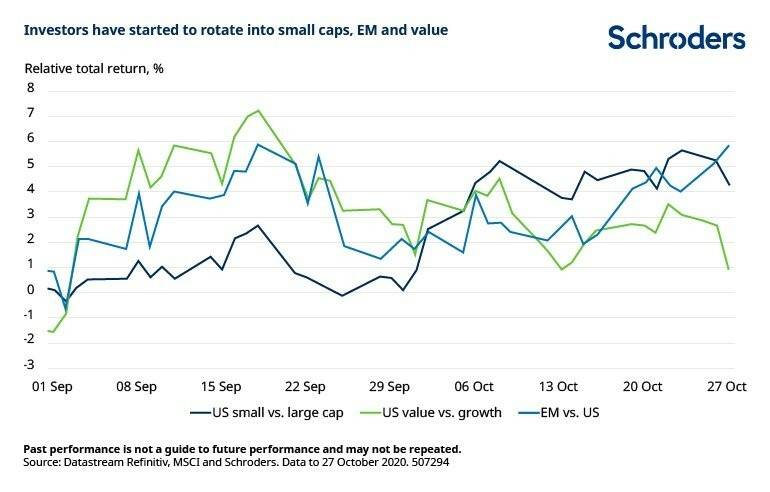

Aunque el mercado de valores puede estar indicando una victoria de Trump, bajo la superficie, está enviando señales mixtas. De hecho, las acciones que se espera que se beneficien de Biden en el poder han subido a medida que su ventaja en las encuestas se ha ampliado. A continuación, se presentan algunos ejemplos de las recientes rotaciones que se han producido en el mercado:

- Empresas de pequeña capitalización vs gran capitalización: Desde el estallido del Covid-19, las pequeñas empresas de EE.UU. han ido a la zaga de las más grandes. Sin embargo, desde septiembre, las empresas de pequeña capitalización han subido un 4,4% más que las grandes, al tiempo que las posibilidades de Biden de ocupar la Casa Blanca han aumentado. Una explicación de este cambio es que los analistas esperan un paquete de estímulos fiscales más amplio bajo el mandato de Biden y también un crecimiento económico potencialmente mayor. Este escenario debería beneficiar a las pequeñas empresas, ya que tienden a ser más sensibles económicamente en comparación con las grandes.

- Mercados emergentes vs renta variable estadounidense: las acciones de mercados emergentes han sufrido enormemente como resultado de las recientes tensiones comerciales entre EE.UU. y China. Pero bajo una administración de Biden, los analistas esperan que las relaciones sean menos conflictivas y se restablezcan alianzas con los aliados de EE.UU. Esta mejora de las relaciones internacionales y su efecto positivo en la actividad comercial mundial debería suponer un apoyo para las acciones de mercados emergentes. Con las bolsas emergentes subiendo un 5,9% frente a la estadounidense desde principios de septiembre, los inversores podrían estar poniendo precio a este resultado.

- Valor vs crecimiento: las acciones de valor (value) han recibido una gran paliza este año, ya que los inversores se han refugiado en acciones tecnológicas de rápido crecimiento. Sin embargo, después de que las tecnológicas experimentaran grandes desinversiones en septiembre, el valor ha empezado a ganar terreno. Pero ¿esta situación durará?

Muchos inversores esperan que las acciones de grandes tecnológicas, que han impulsado el repunte del mercado este año, sean sometidas a una regulación más estricta bajo una presidencia demócrata. Mientras tanto, las acciones de bancos, que representan un gran componente de los índices de valor, deberían beneficiarse de un fortalecimiento de la economía, especialmente si va acompañado de tipos de interés más elevados. La cuestión es que los bancos probablemente también se enfrenten a un régimen regulador más duro bajo los demócratas.

Entonces, ¿qué indicador de predicción del resultado electoral es el correcto? Desafortunadamente, no hay una bala de plata y con los mercados enviando señales diferentes, parece que el resultado puede estar reñido. Pero independientemente de quién gane, los inversores deben ser cautos y no tomar decisiones de inversión basadas únicamente en el resultado de las elecciones presidenciales.

En promedio, hay muy poca diferencia en la rentabilidad de las acciones a largo plazo, ya sea con los republicanos o los demócratas en el poder. Los presidentes no operan dentro de un vacío y hay muchos otros factores que pueden influir en los mercados como las valoraciones, los tipos de interés y la inflación, entre otras cosas.

Sean Markowicz es responsable de Estrategia, Estudios y Análisis de Schroders