MADRID. En la última presentación estratégica, Repsol elevó su previsión de dividendo hasta el euro en 2020; esto supone una rentabilidad por dividendo cercana al 7%, lo que compara muy positivamente con los depósitos y bonos a corto plazo.

Por otra parte, la compañía señala un objetivo de Ebitda de 8.500 millones con el precio del barril calculado entorno a los 50 dólares. La producción debe aumentar entorno al 3% anualizado por la puesta en marcha de nuevas explotaciones.

En cuanto al refino, la nueva regulación impuesta por el IMO (International Marine Organization) para el contenido máximo de sulfuros en el fuel marino de un 0,5% desde el 3,5% actual. Esto representa una auténtica revolución para el sector y Repsol es una de las mejor posicionadas para servir la nueva demanda de fuel de alta calidad. Las inversiones en este segmento totalizarán los 4.200 millones en el trienio 2018-20.

Otro de los puntos novedosos de la presentación fue la inversión de 2.500 millones en proyectos ligados a los negocios de baja carbonización (electricidad, gas, hidrógeno...). La generación de caja para financiar este plan, está asegurada hasta en un escenario de 50$ barril de precio medio en el periodo.

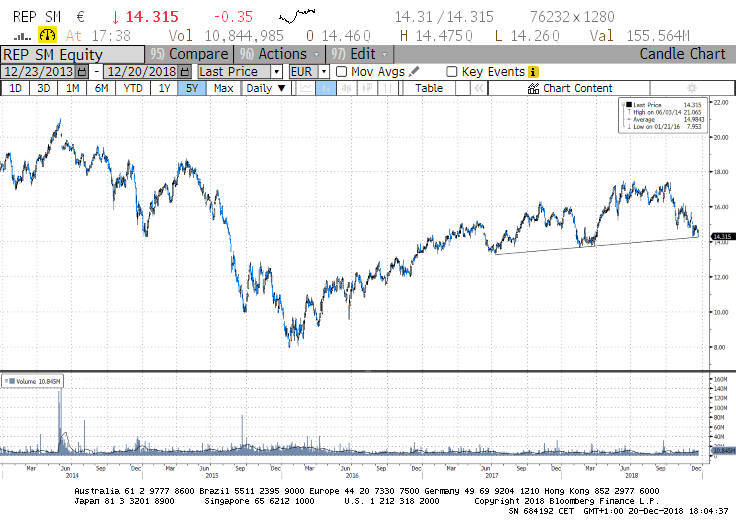

Técnicamente, el valor se encuentra cerca de un soporte importante entorno a los 14 euros que deberían servir de soporte a la cotización. El próximo lunes descuenta un dividendo de 41,1 céntimos de euro en el formato de 'script dividend' en la proporción de 1 nueva por 35 antiguas.

Nuestra recomendación es tomar posiciones con prudencia por debajo de los 14 euros.

Ignacio Cantos es director de Inversiones de Renta Variable de ATL Capital