MADRID. Cuando Twitter presente sus resultados del segundo trimestre hoy, la compañía que gestiona la aplicación de microblogging podría no tener mucho con lo que impresionar a los inversores. La expansión de usuarios se está desacelerando tras el golpe de la pandemia, mientras que el entorno económico se está volviendo incierto para las acciones de crecimiento ante los crecientes casos de la variante Delta.

Esta tendencia se hizo evidente cuando la compañía publicó sus resultados del primer trimestre en abril y ha advertido sobre la desaceleración en el período que concluía el 30 de junio. La compañía con sede en San Francisco espera un aumento de usuarios en porcentajes de "menos de 10 puntos" de cara al resto de 2021, con la tasa de crecimiento más baja esperada en el segundo trimestre.

Otro factor que podría lastrar las ganancias de Twitter en este informe es que la compañía, a diferencia de su principal competencia, Facebook y Alphabet, no gana mucho dinero con la publicidad de respuesta directa, que está prosperando con la reapertura de las pequeñas empresas tras los cierres a causa del confinamiento del año pasado. La compañía de redes sociales depende más de la publicidad de grandes marcas, que representa el 85% de sus ventas totales.

A pesar de estos problemas, las acciones de Twitter experimentaron una positiva racha durante la pandemia, subiendo más de un 80% en el último año, ya que los inversores se centraron en el atractivo a largo plazo de la compañía y sus planes de crecimiento futuro.

La compañía ha presentado recientemente muchas iniciativas para impulsar el crecimiento, incluido el tan esperado servicio de suscripción para diversificar sus ingresos ahora centrados en la publicidad. Apodado Twitter Blue, el producto ofrecerá acceso a herramientas para "deshacer" una publicación antes de que aparezca públicamente, organizar tuits favoritos en carpetas y leer más fácilmente largos hilos de tuits.

Además, la plataforma de boletines recientemente adquirida de Twitter, Revue, está permitiendo a los creadores publicar y monetizar boletines informativos. Otro proyecto de monetización en el que la compañía está trabajando es un producto de suscripción mensual llamado Super Follows, que permitirá a las personas cobrar a sus seguidores por contenidos exclusivos como tuits, boletines informativos o acceso a conversaciones de audio.

Todos estos movimientos son parte del intento de la compañía para duplicar sus ingresos para finales de 2023 y aumentar su base de usuarios a 315 millones de usuarios activos diarios frente a los 200 millones actuales. El modelo de suscripción podría ayudar a Twitter a diversificar su negocio, especialmente cuando la actividad de participación de usuarios impulsada por la pandemia está disminuyendo.

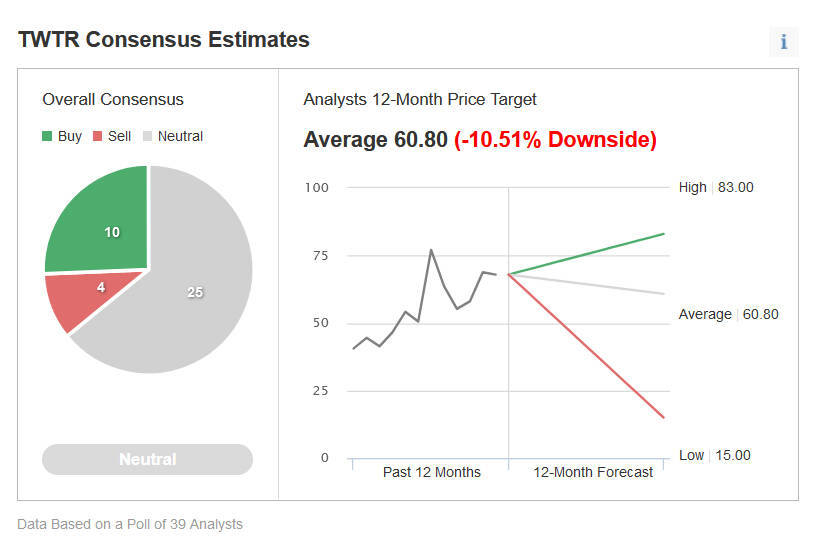

Estos planes de crecimiento, sin embargo, no han logrado entusiasmar a los analistas en el corto plazo. No ven motivos de peso para asignar una calificación de compra a las acciones. Según una encuesta de Investing.com a 39 analistas, las acciones de Twitter podrían caer un 10% desde su nivel actual en los próximos 12 meses, y 25 pronosticadores proporcionan una calificación de "neutral".

En conclusión

Tras el auge del crecimiento de los usuarios impulsado por la pandemia, el informe de resultados de Twitter de mañana podría mostrar una vuelta a unas ventas y a un crecimiento de las ganancias más moderados en relación con competidores como Facebook y la sociedad matriz de Google, Alphabet.

Dicho esto, Twitter ha logrado un impulso sólido al conseguir que los anunciantes valoren cada vez más su plataforma. Cualquier debilitamiento post-resultados debería ser una oportunidad de compra para aquéllos que buscan un buen punto de entrada.

Haris Anwar es analista senior de Investing.com