ALICANTE. Hay mucha liquidez en los mercados, mucho más que nunca. La famosa frase de Mario Draghi, "Whatever it takes" ("lo que sea necesario"), pronunciada en la anterior crisis ha sido copiada y repetida por todos los Gobiernos a través de las actuaciones de sus bancos centrales en sus esfuerzos de reconstrucción de sus economías, dados los efectos devastadores de la pandemia.

- La semana pasada semana se aprobó, por fin, el paquete de estímulo de 1,9 billones de dólares de Joe Biden, aparte de las ayudas ya otorgadas por el anterior presidente.

- El Gobierno chino tampoco se ha quedado atrás en sus medidas para combatir los efectos de la paralización. Hay que señalar que China actuó con muchísima rapidez.

- En cuanto a la Unión Europea ciframos en 1,8 billones los estímulos para impulsar la recuperación, y de paso, facilitar la transición hacia una economía más ecológica, digital y resiliente (NextGenerationEU). Europa está haciendo grandes esfuerzos, no solamente para lidiar con la crisis presente sino para estar mejor preparada para el futuro.

La consecuencia del aumento de la deuda pública a niveles no conocidos -llegando a triplicar el importe emitido en la anterior crisis- deja un escenario incierto por si aparece de nuevo la inflación. Según Olivier Blanchard -anterior economista jefe del Fondo Monetario Internacional (FMI)-, el exceso de estímulos en EE UU conllevará efectos dañinos tal como un sobrecalentamiento de la economía que provoca un aumento considerable de la inflación, mucho mayor que el 2,5% planeado, y que habrá que contrarrestar con tipos de interés más altos. Como parte positiva, el nivel de desempleo sería muy bajo en un primer momento, pero con claros signos de aumento, si finalmente se producen subidas de tipos de interés.

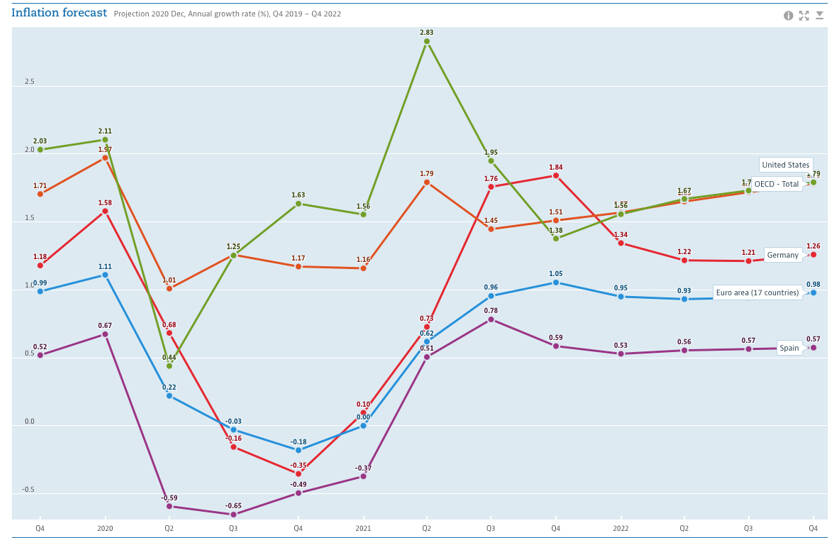

¿Y cómo se protege el inversor de la inflación? No sabemos si finalmente habrá un escenario inflacionista, ni cuáles son las zonas económicas en las que va a afectar con más o menos impacto. Las expectativas apuntan a que ocurrirá en países de la Organización para la Cooperación y el Desarrollo Económicos (OCDE) y EE UU antes que en Europa, tal y como se refleja en el siguiente gráfico.

Fuente: OCDE (2021). Inflation forecast (indicator).

Dado que la inflación repercute de manera negativa en los ahorros en términos reales y en la rentabilidad de los activos financieros, el inversor debe anticipar y tener presente los efectos de la inflación en su cartera ante esta nueva situación. La rentabilidad de las diferentes clases de activo ante un despunte de la inflación se comporta de forma distinta. El dinero líquido sufrirá en términos reales en la misma medida que la inflación, ya que esta reduce el poder adquisitivo.

Los activos de renta fija tienden a tener una menor rentabilidad cuando aparece la inflación, ya que el poder adquisitivo de los cupones futuros disminuye en términos reales. El inversor en renta fija persigue obtener una rentabilidad estable en el tiempo hasta el vencimiento; mientras que cuanto más lejos se sitúa este vencimiento más sufrirá la rentabilidad real con un aumento de la inflación.

Para evitar esta situación, el inversor debería optar por emisiones de renta fija ligadas a la tasa de inflación, por cuanto el rendimiento varía según la evolución de los precios. Para aquellos inversores que pueden asumir un mayor riesgo en sus carteras, existe la renta fija 'high yield' o de alto rendimiento. Se trataría de otra posibilidad, ya que al tener un comportamiento similar a los activos de riesgo, no sufrirá tanto como la renta fija con grado de inversión.

Diversificación

En cuanto a la renta variable, teóricamente este tipo de activo suele ajustarse conforme al comportamiento de la inflación, por lo que es una buena protección ante escenarios inflacionistas. Además, se ha observado que existe una correlación positiva entre el precio de las acciones y la inflación y esta correlación aumenta cuanto mayor es la compañía que hay detrás.

Para concluir podemos decir que la mejor receta para cualquier cartera de inversión es tener una estrategia de inversión a largo plazo, con rebalanceos estratégicos periódicos para ajustarse a nuevos escenarios de los mercados financieros. La diversificación y la correcta elección de los instrumentos financieros utilizados como componentes de una cartera de inversión son esenciales para reducir el riesgo y conseguir los objetivos financieros fijados a largo plazo.

René Bauch es asesor financiero de la EAF alicantina gCapital Wealth Management, EAF que asesora el fondo Gestión Boutique gCapital Total Market (ES0116831050). Puede contactar con el autor para solventar cualquier duda escribiendo a bauch.rene@gcapital.es