VALÈNCIA. Cajamar ha ampliado la familia de fondos de inversión con el Trea Cajamar Garantizado 2026 de la mano de su gestora de cabecera -pero no la única- como es Trea Asset Management (Trea AM). Se trata del primero que la dupla lanza en lo que va de ejercicio. Conviene recordar, tal y como publicó este diario hace dos meses, que en diciembre pasado sacó al mercado Trea Cajamar Ahorro; mientras que tres meses antes hizo lo propio con Trea Cajamar Garantizado 2025.

Su 'hermano' Trea Cajamar Garantizado 2026, que eleva a once los fondos de inversión de ambas entidades, también corresponde a un vehículo encuadrado en la categoría de garantizados de rendimiento fijo. De ahí que, tal y se recoge en la ficha remitida a la Comisión Nacional del Mercado de Valores (CNMV), no es adecuado para los inversores que prevean retirar su dinero antes del vencimiento de la garantía. O lo que es lo mismo: mayo de 2026.

Banco de Crédito Social Cooperativo, la cabecera del Grupo Cajamar, garantiza a vencimiento (5/5/2026) el 100% del valor liquidativo inicial a 04/05/2023 más tres rendimientos fijos sobre la inversión inicial/mantenida de 3,05% (06/05/24, 05/05/25 y 05/05/2026). Por su parte, la TAE mínima garantizada es del 3,05% para suscripciones a 04/05/2023, mantenidas a vencimiento, que dependerá de cuando suscriba.

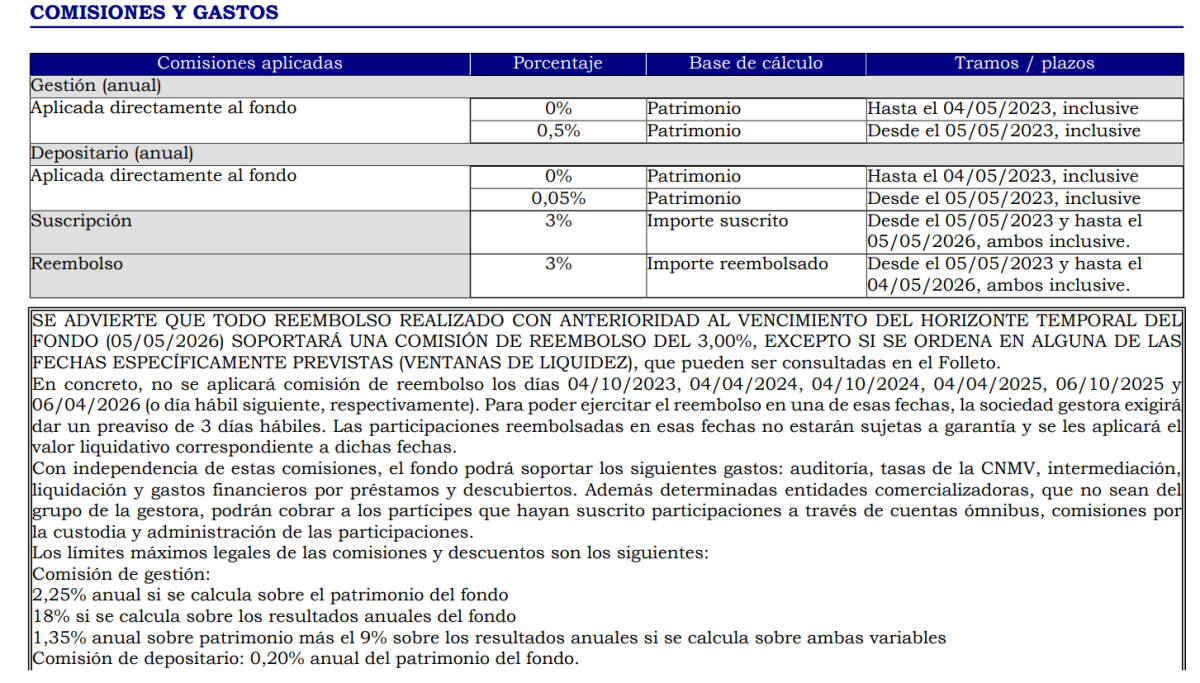

Asimismo los reembolsos antes de vencimiento no se beneficiarán de la garantía y podrán tener pérdidas significativas; mientras están sujetos a comisión de reembolso excepto en las ventanas de liquidez establecidas, siempre según el documento remitido por el mayor grupo cooperativista español al organismo supervisor.

Comisiones y gastos del nuevo fondo. Fuente: CNMV

Durante la garantía, Trea Cajamar Garantizado 2026 invertirá en renta fija pública, principalmente de España e Italia, así como en depósitos en entidades de crédito y en instrumentos del mercado monetario no cotizados, que sean líquidos. Residualmente, se podrá invertir en renta fija privada de emisores y mercados de la Organización para la Cooperación y el Desarrollo Económico (OCDE). A fecha de la compra, las emisiones tendrán al menos calidad crediticia investment grade o grado de inversión, con un mínimo de 'BBB-', según S&P o equivalentes, es decir, por encima del temido 'bono basura'.

La duración media de la cartera al inicio de la estrategia es de tres años, mientras se irá reduciendo a medida que se acerque el vencimiento de la estrategia. La rentabilidad bruta estimada de la renta fija y liquidez será a vencimiento del 11,72%, lo que permitirá lograr el objetivo de rentabilidad garantizado y cubrir comisiones de gestión, depósito y otros gastos estimados.

Requisitos MREL

Por otro lado, la Junta Única de Resolución (JUR) ha elevado los requisitos mínimos de fondos propios y pasivos elegibles (MREL, por sus siglas en inglés) de Banco de Crédito Social Cooperativo, entidad cabecera del grupo Cajamar, para 2025 como informó el pasado viernes. Los requisitos MREL son el 'colchón anticrisis' que tienen que mantener los bancos y que se usaría en caso de problemas para evitar que en la resolución de un banco haya que usar fondos públicos, de forma que las pérdidas sean absorbidas por acreedores y accionistas. El banco tendrá que tener un mínimo de MREL del 20,22% del total de su exposición al riesgo para 1 de enero de 2025, lo que supone un incremento de 43 puntos básicos en comparación con el requisito anterior.

Por otro lado, la entidad presidida por Eduardo Baamonde tendrá que tener un 5,36% de su exposición a la ratio de apalancamiento para el comienzo de 2025, cinco puntos básicos más que el requisito que le comunicó la JUR el año pasado. Asimismo, se mantiene el requerimiento de MREL intermedio vinculante, de obligado cumplimiento desde el 1 de enero de 2022, del 14,03% del total de exposición al riesgo y del 5,31 de exposición a la ratio de apalancamiento. Para Cajamar, los requisitos no incluyen ningún porcentaje mínimo de subordinación.