BBVA Research rebaja la previsión de crecimiento de España por los efectos del conflicto en Ucrania

25/04/2022 -

VALÈNCIA. El Observatorio Regional del segundo trimestre de 2022 de BBVA Research revisa a la baja las previsiones de crecimiento en todas las comunidades autónomas para 2022 y 2023 como consecuencia de la invasión a Ucrania. Aunque el efecto directo de la caída de la demanda en las economías de Rusia y Ucrania es limitado, el mayor impacto será por el incremento del precio del petróleo, lo que afectará principalmente a la industria, el sector agroalimentario y la construcción.

El encarecimiento de los costes energéticos junto con la volatilidad en los mercados internacionales condiciona la recuperación de las zonas industriales del norte y centro, excepto Madrid, por la mayor intensidad de uso de la energía en su PIB y la dependencia del comercio exterior. Por ello, la revisión de las previsiones en Aragón, Castilla y León, Cantabria, País Vasco, Galicia, Asturias, Navarra, La Rioja y Castilla-La Mancha es mayor que la del conjunto nacional y su crecimiento se situará por debajo del previsto para España.

En las comunidades autónomas con una actividad más orientada al turismo y los servicios personales, la revisión de las previsiones de crecimiento es inferior a la media. Así, el Servicio de Estudios de BBVA prevé que el crecimiento continúe liderado en 2022 y 2023 por Canarias, Baleares, Madrid y Cataluña junto a Extremadura.

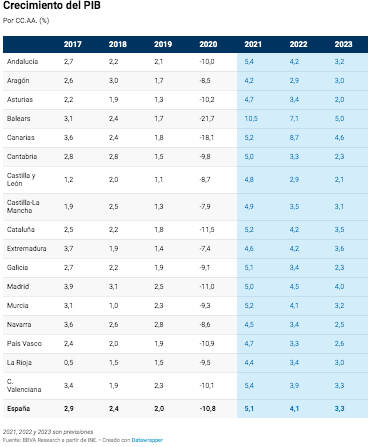

Por su parte, Andalucía, Comunidad Valenciana y Murcia podrían crecer en línea con España favorecidas por un menor peso de la energía en sus economías, así como por la menor exposición a los cuellos de botella internacionales, además del efecto compensador del turismo.

El crecimiento se mantiene positivo en todas las comunidades autónomas

BBVA Research prevé que a finales de 2023, todas las comunidades autónomas, excepto Asturias, País Vasco, Baleares y Canarias recuperen el nivel de PIB previo a la pandemia. En concreto, el próximo año el crecimiento de Baleares (5,0%); Canarias (4,6%); Madrid (4,0%); Extremadura (3,6%), y Cataluña (3,5%) se situaría por encima del conjunto de España (3,3%). Por su parte, Comunidad Valenciana, Andalucía y Murcia crecerían en línea con el promedio nacional, mientras que las previsiones de crecimiento serían inferiores a la media en Castilla-La Mancha (3,1%); Aragón y La Rioja (3,0%); País Vasco (2,6%); Navarra (2,5%); Galicia y Cantabria (2,3%); Castilla y León (2,1%) y Asturias (2,0%).

Diversos factores explicarían el dinamismo de la actividad. Así, aunque la guerra en Ucrania, la inflación, la incertidumbre, la huelga de transportes y las tensiones asociadas habrían frenado la recuperación del consumo de los hogares en el primer trimestre de 2022, los niveles de gasto continúan siendo considerablemente elevados respecto a los registros de 2019. Además, el turismo se recupera favorecido por la menor incertidumbre sanitaria en Europa.

Asimismo, la afiliación a la Seguridad Social continúa aumentando y la inversión se acelera apoyada por una mayor ejecución de los fondos europeos Next Generation EU (NGEU), el avance hacia las energías renovables y nuevos objetivos de política. Este crecimiento más orientado a la inversión podría favorecer la recuperación en las comunidades del norte.

Por otro lado, la recuperación de la actividad de producción de bienes de equipo está condicionada por los cuellos de botella y el coste de las materias primas, así como por el impacto de la incertidumbre y la guerra en Europa.

Factores de incertidumbre

El escenario de recuperación previsto para los próximos trimestres podría verse afectado por el aumento de la inflación, debido en parte, al elevado coste de la energía. En este sentido, Murcia, Castilla-La Mancha, Castilla y León, Galicia y Cantabria con un mayor peso del gasto en energía respecto al gasto total de los hogares podrían ver limitada su renta disponible. Por el contrario, en las comunidades del mediterráneo el efecto del mayor precio de la energía y los combustibles en los hogares podría ser algo menor.

La inflación persistente, que impulsa el crecimiento salarial y los costes empresariales, también supone el riesgo de una pérdida de competitividad , cuyos efectos podrían ser más relevantes para las comunidades con especialización en producción de bienes comerciables y exposición al exterior.

Además, se mantiene la incertidumbre respecto a las inversiones asociadas a la ejecución de los Fondos NGEU. A esto se añade que, aunque los riesgos debidos a la COVID-19 son menores, aún persisten. Así, se han observado repuntes de contagios en algunos países europeos. En España, algunas comunidades se han visto más afectadas que otras. No obstante, no se puede descartar que surjan nuevas cepas, lo que podría afectar negativamente al turismo.