ALICANTE. Desde la pandemia estamos en terreno desconocido y ahora nos enfrentamos a las consecuencias de una guerra. Desconocemos cuánto tiempo va a durar esta situación de inestabilidad, que ya ha traído un contexto de una persistente y alta inflación, subidas de tipo de interés y expectativas de crecimiento económico muy preocupantes para el inversor.

Lo único que sabemos es que volveremos a una nueva 'normalidad' en algún momento, pero no sabemos cuándo se dará esta circunstancia o la magnitud del impacto que van a sufrir los mercados hasta entonces. Los bancos centrales -con el objetivo fijado en mantener una estabilidad de los precios- están afrontando la situación con subidas de tipos de interés, intentando no perjudicar el crecimiento económico.

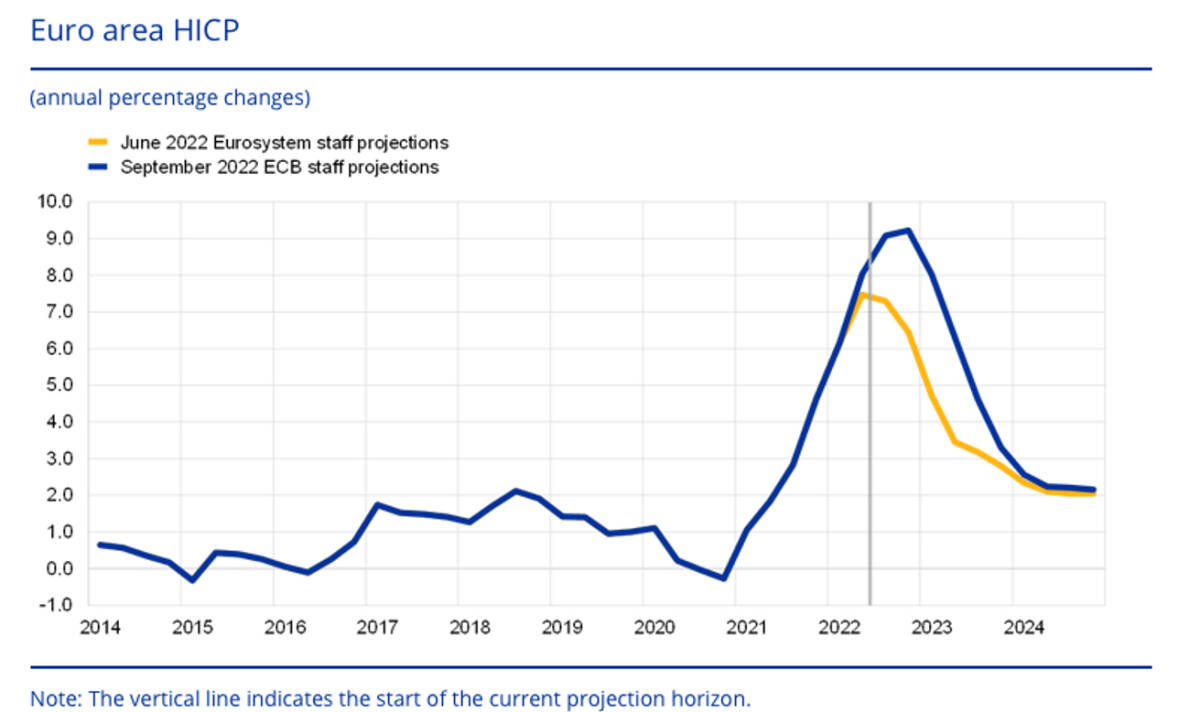

Las últimas cifras de inflación para la Eurozona se sitúan en 9,1%, 8,5% en Estados Unidos y para España en 10,3%. Y se espera que aún sigan subiendo durante algún tiempo. En el gráfico siguiente vemos el posible escenario futuro que contemplan los técnicos del BCE, pese a que va a ir empeorando, se pronostica que va a haber un pico en el 2T y 3T de 2022 y luego una bajada hasta llegar al objetivo del 2% a mediados de 2024.

El BCE ya advierte que este contexto puede favorecer la aparición de una nueva recesión, sin embargo, no sería tan profunda como la de 2008 o tan brusca como la de 2020 por citar las más recientes. Lo realmente preocupante es que la recuperación de esta nueva recesión podría ser más lenta.

En la otra orilla del charco, el presidente de la Reserva Federal (FED), Jerome Powell, señala que es probable que la reducción de la inflación requiera de un período sostenido de crecimiento por debajo de la tendencia. Jeremy Siegel en un artículo de Enterprising Investor (CFA Institute) lo corrobora diciendo que los rendimientos de los mercados de renta variable los próximos diez años se van a situar por debajo de la media de rentabilidad a largo plazo.

La letra de la recuperación económica

Las expectativas de rentabilidad de la renta fija tampoco son muy halagüeñas y se estiman por debajo de la renta variable. Aunque, como él mismo dice, es muy difícil de pronosticar y acertar ya que si bien el consenso de mercado para los tipos de interés en Estados Unidos es de 4%, hace escasamente un año se preveía como mucho una subida de 25, máxime 50 puntos básicos durante 2022. Es decir, mucha incertidumbre con la política monetaria y en el impacto que puede ocasionar tanto en EE UU como en Europa. Por lo tanto, predecir lo que va a pasar en los mercados implica mucho riesgo de no acertar, perjudicando la evolución del comportamiento de la cartera de inversión y alterando las probabilidades de no llegar al objetivo fijado por el inversor.

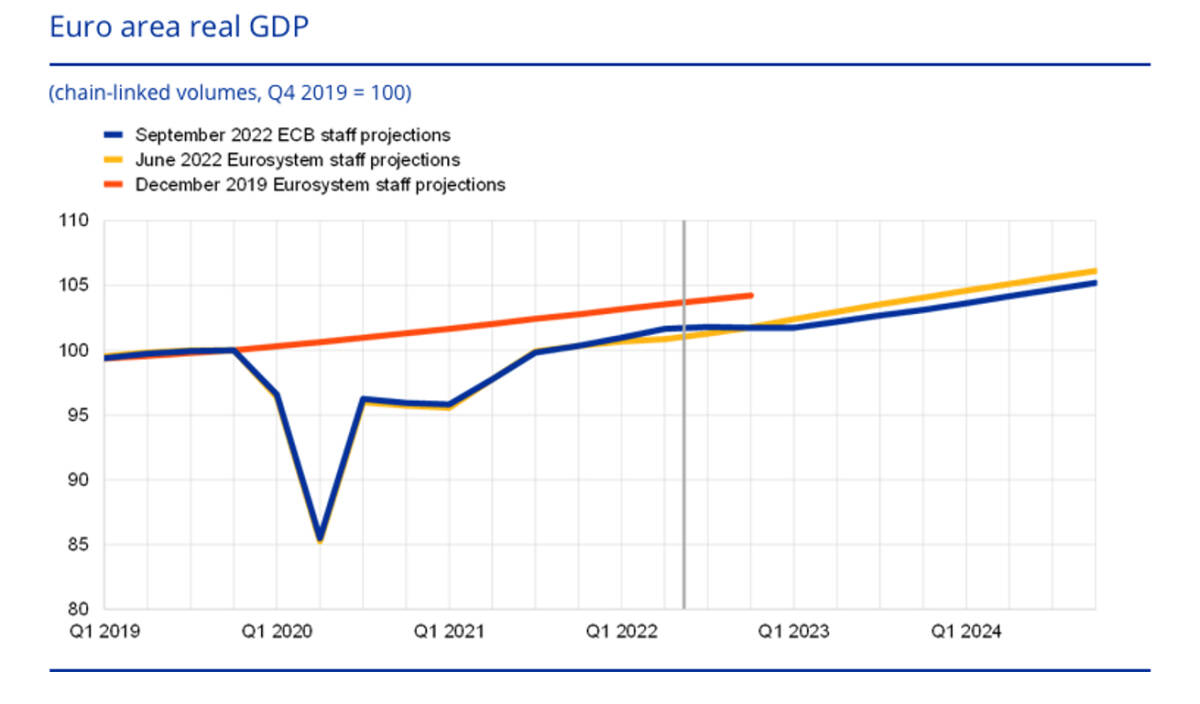

Además, la recuperación puede adoptar otra forma, puede no ser la que anticipa Powel y Siegel que sería la recuperación en 'L', aunque por ahora es la opinión más compartida. Por ejemplo, la recuperación de la crisis de 2008 fue en forma de 'U' y la recesión de 2020 en 'V'. Ante esta incertidumbre lo más indicado para el inversor es implantar una estrategia de asignación de activos diversificada para alcanzar los objetivos a largo plazo con la mayor probabilidad de éxito. Desde el BCE, las expectativas de crecimiento del GDP real empeoran según avanzamos en el tiempo, aunque podemos deducir con una alta probabilidad que la recuperación va a ser lenta y en 'L'.

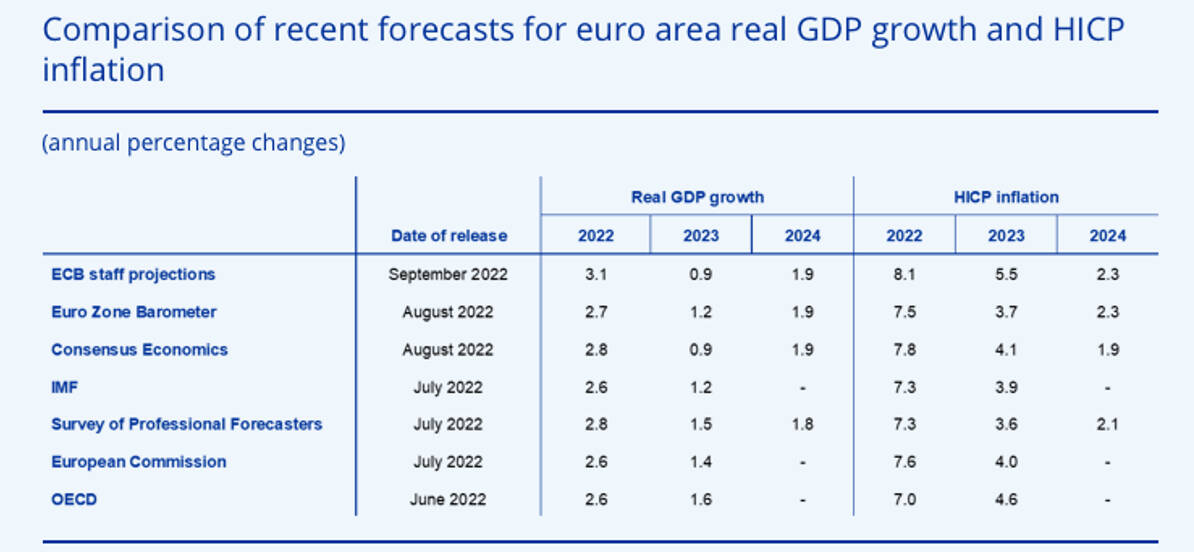

Las expectativas de crecimiento e inflación por parte de diferentes organismos oficiales (FMI, OCDE, Comisión Europea...) convergen bastante los datos y justifica las actuaciones de política monetaria del BCE y de la FED a nivel de tipos de interés.

Para los inversores que cuentan con una estrategia de inversión correctamente diversificada, lo mejor es no mover ficha. La asignación estratégica de activos (SAA) es fundamental para la estrategia de inversión de una cartera. Se refiere a la proporción de la cartera que se asigna a cada una de las diferentes clases de activos (renta fija, renta variable).

A pesar de ser una estrategia con un objetivo a largo plazo, es necesario introducir cambios tácticos cuando se producen alteraciones en el contexto económico, para garantizar que la cartera no se aleje de sus objetivos de inversión conforme al riesgo determinado por el perfil inversor del cliente.

Estos cambios tácticos se implementan en la cartera de manera temporal para hacer frente a las condiciones de mercado y el entorno macroeconómico. En la práctica se procede a ponderar más o menos un activo, dentro de unos límites, para no salirse de la estrategia de inversión y maximizar la rentabilidad de la misma en base al riesgo deseado por el inversor.

Hay que huir de las ventas por pánico que se producen debido al ruido de mercado y que lastrarán los resultados futuros. Ceñirse a la estrategia planteada y con algún cambio a nivel táctico sigue siendo la mejor solución para el inversor. El rebalanceo de la cartera o reajustar los pesos de los diferentes activos a la estrategia es muy recomendable, ya que una determinada clase de activos puede haber superado a la otra clase de activos. Las carteras de inversión pueden beneficiarse de este tipo de estrategia en momentos de cierta tensión en los mercados y su implementación es muy rápida y fácil. Diríjase a su asesor financiero quien le podrá informar de una manera personalizada y orientado a su objetivo financiero.

René Bauch es asesor financiero de la EAF alicantina gCapital Wealth Management, EAF que asesora el fondo Gestión Boutique gCapital Total Market (ES0116831050). Puede contactar con el autor para solventar cualquier duda o interesarse por los servicios de gestión patrimonial de gCapital escribiendo a bauch.rene@gcapital.es o info@gcapital.es

Aviso legal: En ningún caso la presente publicación supone una recomendación personalizada o informe de inversión. Es un artículo meramente informativo. Bajo ninguna circunstancia podrá entenderse que el presente documento constituye una oferta de compra, venta, suscripción o negociación de valores u otros instrumentos. Su autor por tanto no responde bajo ninguna circunstancia por la utilización o seguimiento del mismo.