ALICANTE. En mi último artículo 'La inversión en igualdad es rentable' reseñé la importancia de la mujer como motor de cambio económico y social a nivel global. Muchas políticas y medidas, con un enfoque claramente igualitario por parte de instituciones supranacionales como el World Bank, el BCE, la OCDE y la ONU, han sido implementadas y los resultados están bien claros: el rol de la mujer es esencial. Y no solamente hay que verlo desde el lado de su contribución a la actividad económica de un país, sino también como inversoras en la economía.

Partiendo de un estudio del Fondo Monetario Internacional (FMI) en el que se señala que la mujer está insuficientemente representada en todos los niveles del sistema financiero mundial, la inclusión cada vez mayor de las mujeres como usuarias, proveedoras y reguladoras de los servicios financieros tendría beneficios más allá de abordar la desigualdad de género, tal como una mejora en la eficacia de la política monetaria y fiscal.

Por otra parte, la OCDE en la publicación 'Towards Improved Retirement Savings Outcomes for Women' ('Hacia mejores resultados de ahorro para la jubilación para las mujeres'), recoge un problema muy acuciante como es el hecho de que la mujer recibe unas pensiones muy por debajo de los hombres a nivel mundial. Esto se debe a que la mujer históricamente ha ingresado menos (menos posibilidad de ahorro para el futuro) y ha tenido una vida laboral más corta (o se ha dedicado a actividades no renumeradas) lo que implica una menor aportación la jubilación. Otro gran obstáculo a la igualdad es la disparidad de esta brecha en diferentes países de la OCDE.

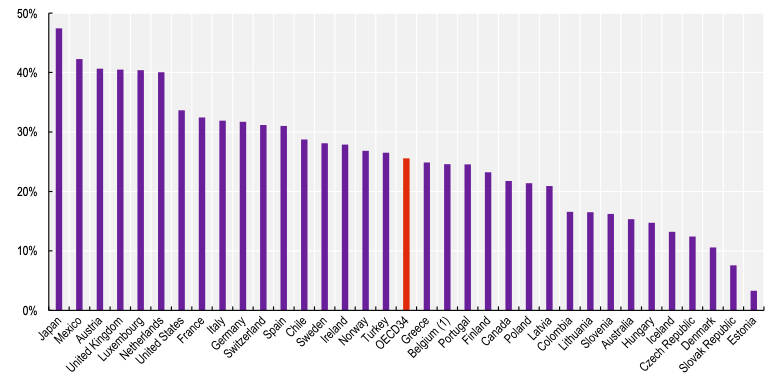

El siguiente gráfico recoge las diferencias en las pensiones entre hombre y mujeres de más de 65 años. Sorprende observar que esta brecha existe hasta en países muy desarrollados como Noruega, España o Suiza.

La brecha en pensiones en países de la OCDE

Fuente: StatLink https://doi.org/10.1787/888934230110

El ahorro y la inversión es aún más crucial para la mujer ya que su esperanza de vida es superior al del hombre, concretamente 4,4 años según la OMS. Por ello las mujeres necesitan tener mayor control de sus finanzas e invertir para conseguir sus objetivos financieros ya sea para la jubilación u otros objetivos. Como nota positiva podemos reseñar que la tecnología y el acceso a la información han hecho que sea más fácil para las mujeres invertir y tomar decisiones financieras informadas.

Ahora bien, a la hora de invertir ¿son realmente las mujeres tan diferentes de los hombres cuando planifican su futuro financiero o bien es una cuestión que depende más de la persona en sí, al margen de su género?. Vamos a intentar analizar los siguientes puntos que parten de diversos estudios que se han hecho sobre el tema:

Las mujeres tienden a tomar decisiones de inversión de una manera más cautelosa -dentro de los sesgos que podemos tener- sería la aversión al riesgo y tienden a ser menos impulsivas que los hombres. Las mujeres, por lo tanto, pueden ser más propensas a querer evitar el riesgo en su inversión, lo que puede llevar a una falta de diversificación o a una inversión demasiado conservadora que no maximiza la rentabilidad de la misma.

También parece ser que los hombres son más seguros de sí mismos a la hora de tomar una decisión de inversión y en la toma de decisiones financieras en general y aunque eso no es garantía de éxito, ni mucho menos. Las mujeres, por otro lado, parecen ser más reacias a querer asumir riesgos financieros y recurren generalmente al asesoramiento financiero profesional.

Otro sesgo que puede mermar la rentabilidad de una cartera es el sesgo de confirmación que se refiere a la tendencia de buscar y dar más peso a la información que confirma sus creencias existentes y a ignorar o descartar la información que las contradice. Las mujeres pueden estar más propensas a caer en este sesgo si tienen menos confianza en sus habilidades de inversión y buscan confirmación en lugar de información objetiva. Sin embargo, estamos viendo que la educación financiera está bien recibida por las mujeres fomentando que tengan más confianza en sus tomas de decisiones y pueden asumir un riesgo más alto en sus inversiones. Y esta mejora en la confianza es muy positiva para el binomio de rentabilidad riesgo de una cartera de inversión.

Objetivos de inversión más a largo plazo

Las mujeres tienden a tener objetivos de inversión más a largo plazo y pueden estar más enfocadas en lograr una seguridad financiera en ese largo plazo, como la jubilación. Los hombres, aparte de los objetivos financieros a largo plazo, también se decantan por objetivos a corto plazo.

Es importante tener en cuenta que estas diferencias no se aplican a todos los hombres y mujeres, ya que cada persona es única y tiene su propia estrategia de inversión. Las personas tomamos decisiones racionales intentando evitar los sesgos que podrían tener efectos negativos en nuestras carteras de inversión. Además, estas diferencias pueden verse influenciadas por una variedad de factores, como la educación financiera, la experiencia de inversión y las creencias culturales y sociales, más allá del propio género de la persona que invierte. Para lograr una igualdad de género plena en la inversión, la evolución de la mujer como inversora indica un cambio muy positivo en la industria financiera, en la sociedad en general y sobre todo para ella misma.

René Bauch es asesor financiero de la EAF alicantina gCapital Wealth Management EAF que asesora el fondo Gestión Boutique gCapital Total Market (ES0116831050). Puede contactar con el autor para solventar cualquier duda o interesarse por los servicios de gestión patrimonial de gCapital escribiendo a bauch.rene@gcapital.es o info@gcapital.es

Aviso legal: En ningún caso la presente publicación supone una recomendación personalizada o informe de inversión. Es un artículo meramente informativo. Bajo ninguna circunstancia podrá entenderse que el presente documento constituye una oferta de compra, venta, suscripción o negociación de valores u otros instrumentos. Su autor por tanto no responde bajo ninguna circunstancia por la utilización o seguimiento del mismo.