ALICANTE. Joaquín Fernández, director de Renta 4 Banco en Alicante, trae esta semana a los lectores la 'Cartera 5 Grandes' de la entidad, que en esta ocasión está compuesta por Iberdrola, Inditex, Repsol, Banco Santander y Telefónica.

Se trata de un portfolio diversificado, de cotizadas de sectores bien distintos, basado en la selección de valores por criterios de ponderación con su índice y por empresas con recurrentes flujos de caja y elevadas retribuciones por dividendo. A continuación el análisis valor a valor:

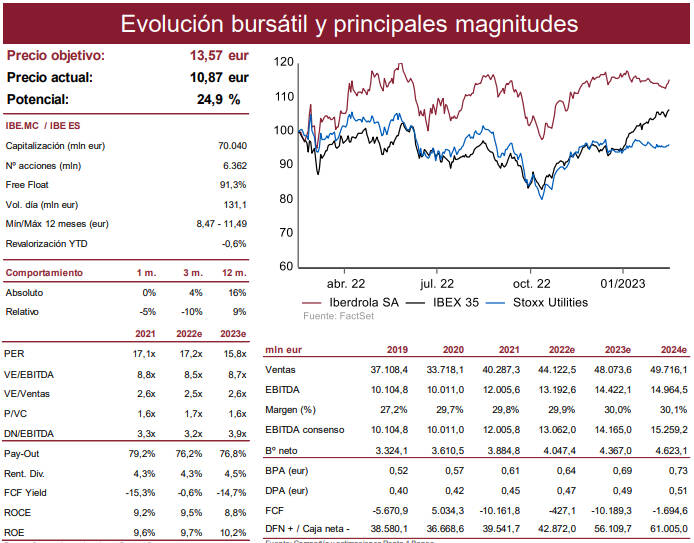

IBERDROLA

- La incertidumbre provoca un giro en su estrategia de inversiones, dando mayor prioridad a inversión en redes frente a renovables. Inversiones por 47.000 mln eur en 2023- 2025 (84% crecimiento), 57% a redes y 38% a renovables.

- Elevan objetivo de EBITDA 2025 a 16.500-17.000 mln eur por mayores precios y divisas (antes 15.000 mln eur), esperando que 50% proceda de redes y 50% de producción y clientes. También se elevó el objetivo de beneficio neto, pese al mayor coste financiero, 5.200-5.400 mln eur (antes 5.000 mln eur).

- Mantienen pay-out entre 65% y 75%, esperando repartir dividendo entre 0,55 y 0,58 eur/acción en 2025 (superior al plan anterior, entre 0,53 y 0,56 eur/acción), RPD>5,5%.

- Este enfoque más prudente busca preservar balance (DN/EBITDA 2025e en 3,4x), contando además con un plan de rotación de activos y/o incorporación de socios financieros mediante participaciones minoritarias por 7.500 mln eur. Esta estrategia, junto con la propia generación de caja operativa, financiará cerca del 80% del plan.

- Sobreponderar. Precio objetivo: 13,57 euros/acción.

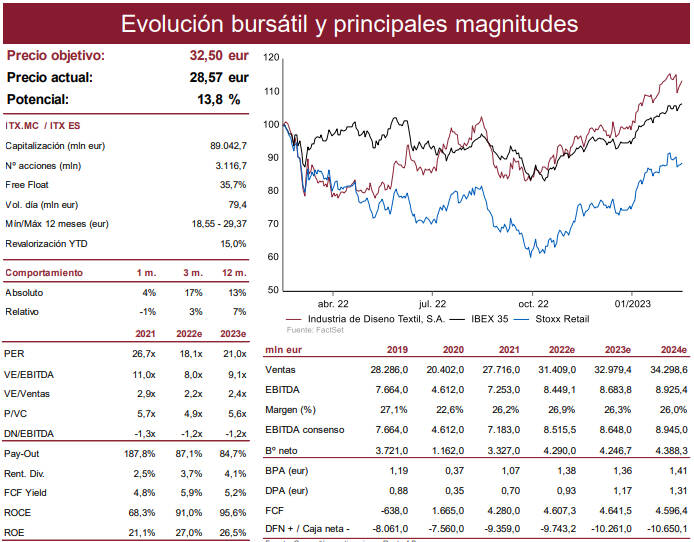

INDITEX

- Líder mundial de venta de ropa con presencia en 216 países (mercados).

- Estrategia de integración del negocio en tienda y venta por internet.

- Gran capacidad logística y aprovisionamiento en mercados de proximidad con contratos a largo plazo.

- Gestión eficiente de los gastos.

- Recuperación del tráfico en tienda.

- Cierre de la actividad en la Federación Rusa a partir de marzo 2022 (8,5% EBIT grupo) y acuerdo de venta alcanzado en octubre con el Grupo Daher.

- Gran capacidad de generación de caja y fuerte posición de caja neta. Atractiva remuneración al accionista, con gran capacidad de mejora prevista para los próximos años

- Menor intensidad de inversión de capital en los próximos años.

- Sobreponderar. Precio objetivo: 32,50 euros/acción.

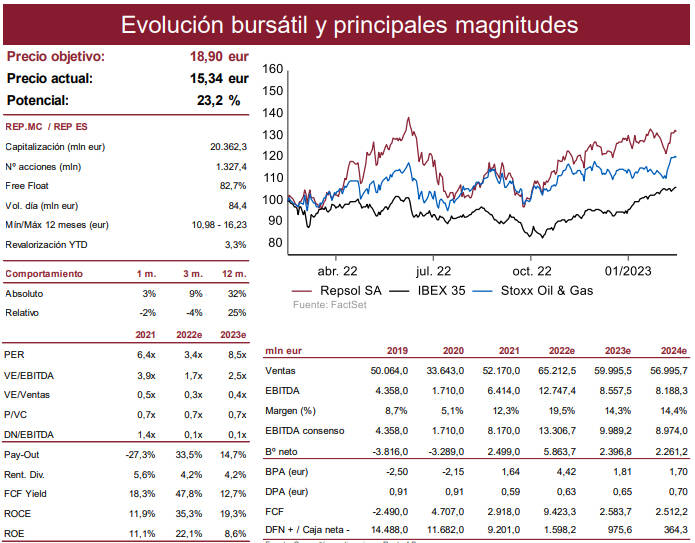

REPSOL

- Precios de las materias primas: con el precio del Brent cercano a los 85 USD/barril y del Henry Hub por encima de 3,5 USD/Mbtu de media en el año, las compañías expuestas al Upstream van a obtener unos resultados y generación de caja superior. Aunque esta situación consideramos que es coyuntural, los precios se mantendrán elevados por la falta de inversiones en nueva capacidad durante la última década.

- Márgenes de refino incrementándose: los márgenes de refino del 4T22 incrementándose hasta 18,4 USD/b por una cadena de suministro tensionada. Además, 5 de febrero sanciones a productos refinados rusos.

- Actualización del plan estratégico: atendiendo a la coyuntura actual y al mantenimiento de precios elevados, Repsol deberá actualizar su plan estratégico incrementando guías de EBITDA y generación de caja.

- Posibilidad de M&A: con la venta de las distintas participaciones minoritarias, Repsol cuenta con 5.700 mln eur adicionales para potenciar el negocio de Low Carbon.

- Balance saneado: DFN/EBITDA 0,1x.

- Sobreponderar. Precio objetivo: 18,90 euros/acción.

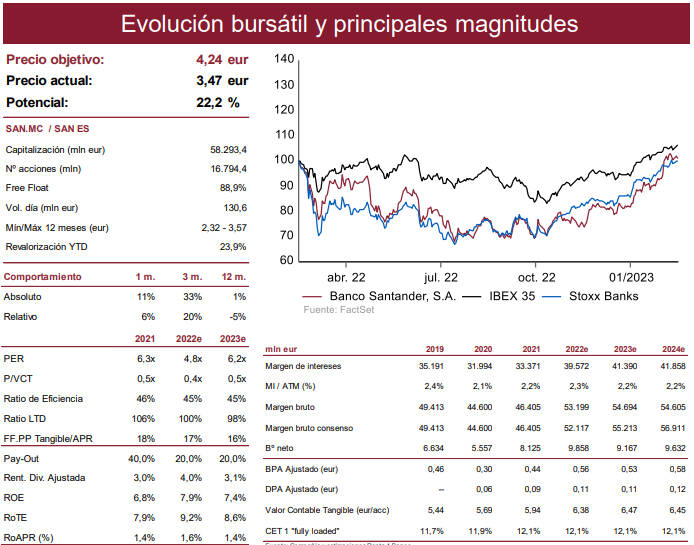

BANCO SANTANDER

- La diversificación geográfica del negocio del banco sigue aportando una ventaja competitiva, apoyando el avance de los volúmenes, principalmente en los mercados emergentes. Adicionalmente cuenta con un modelo de negocio con exposición a negocios globales y creciente (banca de inversión, negocio de pagos), que aporta visibilidad para una evolución de los ingresos sostenida a futuro.

- La mejora de la rentabilidad debería venir apoyada por un control de crecimiento de los gastos de explotación (por debajo de la inflación) sin descartar la aplicación de nuevos programas de eficiencia.

- Los niveles de capital (CET 1 “fully loaded” del 12,2% 9M22), se mantienen estables por encima del nivel objetivo del 12% que han reiterado mantendrán para próximos trimestres y continuará siendo un objetivo a cumplir a medio plazo. Unos objetivos de solvencia acordes con una política de retribución al accionista prudente, consistente en un pay-out del 40% (20% en efectivo/20% en programa de recompra de acciones).

- Sobreponderar. Precio objetivo: 4,24 euros/acción.

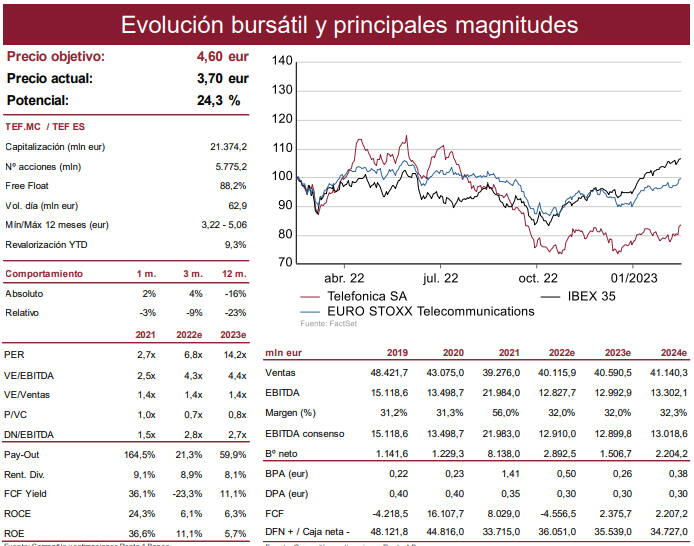

TELEFÓNICA

- Estrategia enfocada en la optimización de inversiones, "más ligera" en activos.

- Liderazgo de mercado o gran posicionamiento en los 4 principales mercados (España, Alemania, Reino Unido, Brasil).

- Inversión en servicios de mayor valor añadido (5G, fibra, Tech).

- Consolidación del mercado en España.

- Monetización de activos (HispAm, Infra, Tech).

- Balance más fortalecido, amplia liquidez, vencimiento medio de la deuda a largo plazo (13 años), 74% de la deuda a tipo fijo.

- Mejora de la guía 2022 en 2T.

- Rentabilidad por dividendo (en efectivo) atractiva y posibilidad de recomprar acciones.

- Sobreponderar. Precio objetivo: 4,60 euros/acción.