VALÈNCIA. Hemos hablado durante los últimos artículos de la situación en la que se encuentra el mercado y el entorno en el que deberemos realizar nuestras inversiones en los próximos años. La subida de tipos llega a su final después de haber causado un terremoto financiero, que se llevó algunos bancos por delante y que aún debería tener alguna réplica en siguientes trimestres. Y, por otro lado, la inflación aunque ahora da muestras de desaceleración ha llegado para quedarse durante algún tiempo.

De hecho decía un analista que para que el sistema absorbiera sin colapsar toda la liquidez creada durante los últimos años crisis financiera-pandemia (2008-2020) deberíamos ver inflaciones al 10% durante 10 años. No creo que veamos algo tan duro tan rápido, pero sí inflaciones persistentes en el entorno del 5% durante mucho tiempo.

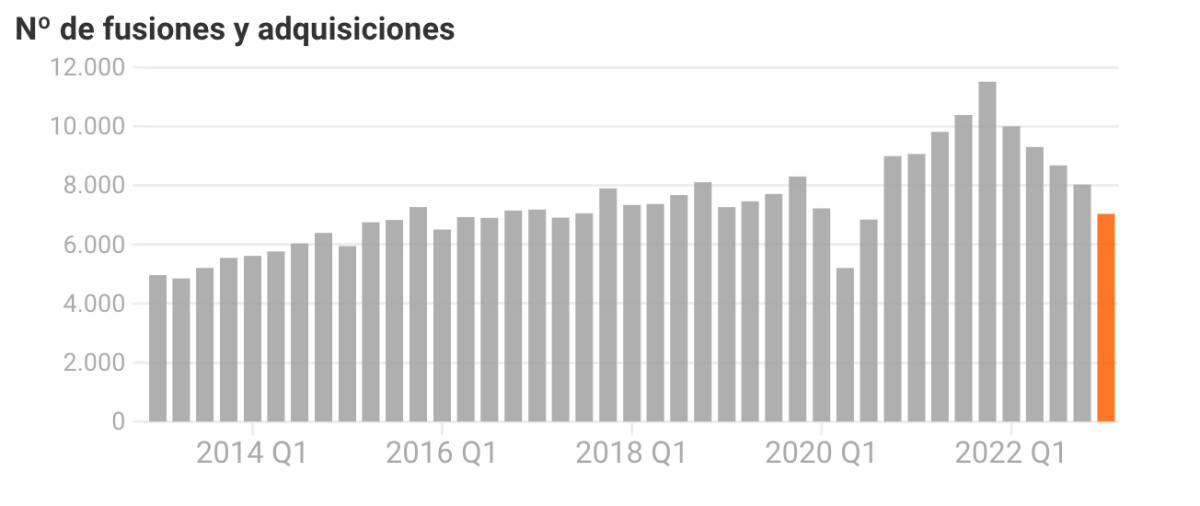

Este entorno de tipos altos e inflaciones persistentes es un entorno nuevo que ha impactado en todos los operadores del sistema financiero. Y más tras el colapso del SVB en Estados Unidos. Mientras trillones de dólares han salido de los depósitos bancarios por miedo a verse volatilizados, muchas industrias se han visto congeladas y entre ellas algunas que hablan de cómo se encuentra el ánimo en el mundo económico. Las OPVs, fusiones, y adquisiciones, que siempre nos indican cuando hay optimismo o pesimismo en el mercado, se han paralizado. Hasta el punto que han reducido su cuantía a niveles no vistos desde 2013 como se observa en el gráfico siguiente:

Lo mismo sucede con el venture capital donde las grandes rondas se han secado y no veremos alegría en la financiación de start-ups en los próximos trimestres. Son tiempos de esperar y ver. Tiempos difíciles para las empresas necesitadas de financiación. Así lo han entendido también los grandes bancos estadounidenses, que la semana pasada presentaron buenos resultados y que han aumentado las provisiones frente a una posible recesión. El siguiente problema con el que tendremos que lidiar. Así que el análisis se complica y todo parece estar detenido hasta que las cosas se clarifiquen.

Lo primero que debemos ver para saber que las cosas se están clarificando es la definitiva parada en la subida de tipos que todos esperan para los meses de mayo-junio. Una vez esto sea un hecho habrá que ver si realmente EE UU entra en recesión y cómo se comporta la misma; y, finalmente, tendremos que dilucidar cómo de persistente será la inflación y cuánto afectará a la economía y a las empresas estos nuevos escenarios.

Mientras tanto las bolsas suben -adelantando el fin del alza de tipos-, sobre todo la tecnología que lo hace más que la media. No no hay que olvidar que durante 2022 fue la más castigada en un movimiento demasiado brusco, muy típico de 'Mr Market', que ahora debe reconducir. En este entorno debemos sobreponderar bolsa. Parece raro pero en este contexto es mas segura la bolsa que la inversión en activos ilíquidos o bonos.

Volatilidad en la renta fija

Los activos ilíquidos, ya sean de private equity o venture capital, sufrirán mucho más que la bolsa debida a la dificultad de las empresas para conseguir financiación que traerá quiebras y reestructuraciones. Y en cuanto a los bonos, hay que tener cuidado, pues aun no sabemos cierto hasta dónde subirán los tipos y por tanto viviremos volatilidad en la renta fija por un tiempo.

Nos enfrentamos a un entorno pues de incertidumbre al alza donde además de buscar la liquidez de la bolsa y la capacidad de cambio frente a otras posibilidades que no nos permiten reaccionar, debemos ser muy sinceros con nosotros mismos sobre lo que vemos y qué significa. En la gestión de las inversiones muchas veces el problema no es lo que uno no sabe sino lo que uno cree que sabe estando equivocado.

Lorenzo Serratosa es cofundador de la EAF valenciana Kau Markets y presidente de Substrate AI