MADRID. En Estados Unidos, el mercado inmobiliario se ha estabilizado en los últimos seis meses e incluso parece recuperarse. La fuerte subida de los tipos hipotecarios no ha tenido hasta ahora el efecto deseado, sin duda, debido al impacto de los planes hipotecarios

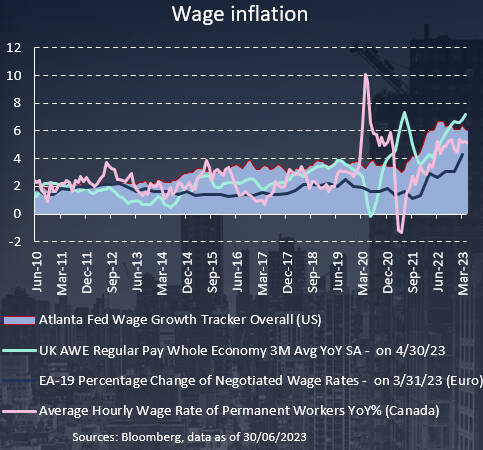

El mercado laboral sigue tan fuerte como siempre y, aunque hay algunos signos de desaceleración, el descenso ha sido muy gradual. Mientras el mercado laboral se mantenga firme, la inflación salarial seguirá siendo la prioridad número uno de la Reserva Federal (y de otros bancos centrales), ya que es el principal motor de la inflación subyacente.

Al mismo tiempo, la producción industrial no se hunde a pesar de los alarmantes datos de ISM y PMI. El consumo se mantiene firme, dado que la inflación salarial real es ahora positiva, y el PIB del primer trimestre se ha revisado al alza de forma significativa, pasando del 1,4% al 2%.

El segundo trimestre también debería mostrar un ritmo de crecimiento similar (véanse los datos de la Fed de Atlanta o la Fed de Dallas). En resumen, desde el punto de vista de la Fed, no hay motivos para dejar de subir los tipos.

En Europa, si bien la situación del mercado laboral es similar (aumento de la inflación salarial, mercado tensionado), prácticamente todos los demás indicadores han arrojado datos mediocres en los últimos meses. Sin embargo, un examen más detenido de estos datos revela que estas decepciones se dan sobre todo en Francia y Alemania, mientras que son casi inexistentes en España y Portugal.

Alemania sigue sufriendo la atonía de las exportaciones y el aumento de la competencia en el sector del automóvil, mientras que Francia registra una ralentización en el sector servicios. Dicho esto, a pesar de las recientes decepciones, esto no cambia el análisis del BCE sobre la situación económica: el mercado laboral está demasiado tenso y la inflación salarial demasiado alta, por lo que hay que seguir subiendo los tipos.

Por esta razón, la inflación salarial será sin duda el factor que marque la pauta de las subidas de tipos en el segundo semestre; mientras siga siendo elevada, es probable que las curvas continúen su inversión histórica.

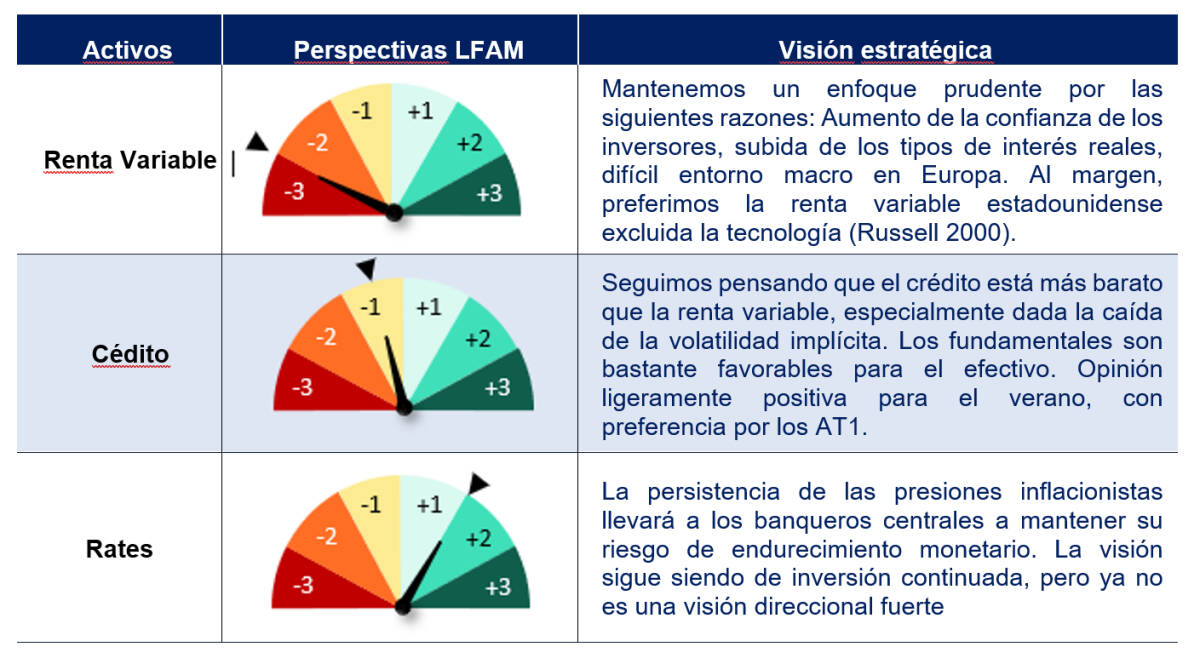

En términos más generales, seguimos prefiriendo la renta fija a la variable, tanto por razones de valoración como porque nos sigue preocupando la dinámica del crédito. Las últimas encuestas del BCE no muestran ninguna mejora en este frente.

Nos encontramos al final del ciclo de subidas de tipos, con los efectos de los desfases resultando aún inciertos, el riesgo de un accidente financiero aún presente y los efectos sobre la dinámica del crédito aún palpables.

Nada de esto favorece la asunción temeraria de riesgos, especialmente en los mercados de renta variable, donde creemos que las valoraciones siguen siendo excesivas a la luz de las políticas monetarias restrictivas. Nos sentimos algo más cómodos con el crédito, donde las primas de riesgo son más amplias.

François Rimeu es estratega senior de La Française AM