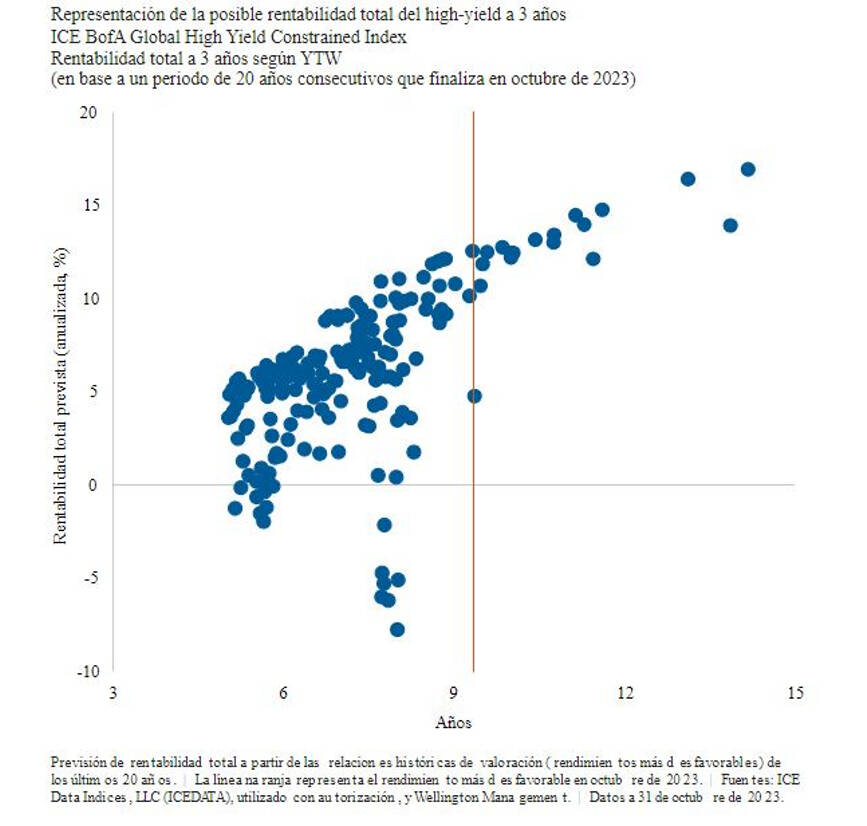

MADRID. En la fecha de redacción de este artículo, los diferenciales del high yield global en relación con los bonos del Estado de duración equivalente se mueven en torno a sus medianas históricas. En base a observaciones anteriores, prevemos un excedente de rentabilidad con un valor bajo de un dígito en un horizonte de tres años. Por otra parte, los rendimientos totales han aumentado notablemente en los dos últimos años tras el endurecimiento de las políticas monetarias y parecen apuntar a una atractiva rentabilidad total en el futuro.

Desde un punto de vista regional nos decantamos por Europa, ya que los diferenciales son más amplios que en el mercado estadounidense. A nivel sectorial, creemos en que el sector financiero europeo resulta especialmente atractivo en términos relativos. Los diferenciales de los bancos europeos no se han recuperado totalmente de la crisis del sector bancario que tuvo lugar en marzo de 2023, a pesar de contar con niveles de capital adecuados y presentar una evolución de la calidad de los activos positiva.

Por el contrario, los valores de consumo cíclico estadounidenses nos parecen caros incluso en comparación con otros sectores más defensivos. Asimismo, creemos que son más vulnerables a una economía global cada vez más débil por el ajuste del gasto de los consumidores. En el caso de los mercados emergentes, mantenemos nuestra preferencia por los valores con calificación inferior al grado de inversión frente a los de mayor calidad.

No obstante, la selección de valores es esencial para evitar el gran número de emisores con problemas y prevenir impagos. En líneas generales, estamos convencidos de que a medida que la economía global se ralentice y aumenten los impagos, surgirán oportunidades para aumentar la exposición al segmento high yield global con diferenciales más amplios a lo largo de 2024.

Tendencia desinflacionista

Si bien los últimos datos económicos refuerzan nuestra convicción de que la tendencia desinflacionista global se está consolidando, en las declaraciones de los bancos centrales se aprecia su intención por mantener el impulso monetario "más alto durante más tiempo", lo que eleva la probabilidad de que esta política resulte errónea. Asimismo observamos un empeoramiento de los datos manufactureros, un debilitamiento del consumo y un agotamiento del excedente de ahorro de los consumidores en los grupos de renta más baja. En condiciones normales, la relativa debilidad del consumo debería traducirse, en esta fase del ciclo económico, en un menor gasto en inversión. No obstante, es posible que las medidas fiscales del Gobierno estén falseando la realidad.

Creemos que, en conjunto, Europa está mejor posicionada que Estados Unidos, ya que las finanzas de los hogares son más sólidas y la región no se ha beneficiado aún de políticas fiscales más acomodaticias. En nuestra opinión, la posibilidad de que se produzca una pequeña recesión global sigue vigente, si bien consideramos que el escenario más probable es un 'aterrizaje suave'.

Aunque el aumento de los costes de financiación ha tenido hasta ahora un impacto limitado en los beneficios empresariales y perfiles crediticios, creemos que este hecho cambiará en los próximos trimestres a medida que la economía se ralentice. Las tasas de impago han alcanzado ya un 4,5 %, una cifra cercana a la media histórica. Si bien prevemos que esta cifra aumente ligeramente, no contemplamos la posibilidad de que se produzca un ciclo de impago a gran escala (superior al 8-10 %), dada la mayor calidad de la composición del mercado high yield en comparación con ciclos anteriores. Por ejemplo, el mercado high yield de EstadosUndos se compone actualmente de cerca de un 50 % de créditos con calificación 'BB' y solo un 12 % de títulos con 'CCC', lo que supone aproximadamente la mitad del peso en 'CCC' que tenía al inicio de la crisis financiera mundial.

A pesar de la inquietud por el impacto de las subidas de tipos, no creemos que el aumento de los gastos financieros vaya a desencadenar por sí solo una oleada de impagos. En nuestra opinión, la situación de partida con fuertes beneficios y cobertura de intereses brinda un amplio margen frente a cualquier deterioro. Con todo, preferimos centrarnos en perfiles crediticios más estables y desconfiar del elevado ritmo de crecimiento y los criterios más laxos empleados en las operaciones financiadas en el mercado crediticio privado, ya que podrían dar lugar a un aumento de los impagos en el futuro.

'Aterrizaje suave'

Ahora que el consenso del mercado apunta hacia la posibilidad de un 'aterrizaje suave', el interés de los operadores en la renta fija de alto rendimiento ha empezado a crecer, aunque los flujos entrantes representan un cambio respecto a una postura en general muy defensiva. Si bien la demanda de high yield se mantiene fuerte, no nos sorprendería ver cierta disminución debido a los rendimientos relativamente atractivos que ofrecen los sectores de renta fija privada y pública con grado de inversión. Las nuevas emisiones mantienen una calidad satisfactoria y, por el momento, no observamos un incremento de las operaciones estructuradas con un enfoque agresivo ni un uso de los fondos que eleve el apalancamiento.

La geopolítica y la inflación encabezan los riesgos de cola que estamos vigilando de cerca aunque la relevancia de esta última debería disminuir gradualmente, a menos que surjan crisis exógenas. Si se cumplen nuestras previsiones de un aterrizaje suave, el rango de ampliación de los diferenciales se vería limitado respecto a anteriores desacelaraciones. Con todo, damos preferencia a las valoraciones frente a los fundamentales a la hora de definir nuestro perfil de riesgo, y creemos que los inversores activos hábiles y con criterio encontrarán mayores oportunidades para aumentar su exposición a diferenciales más amplios durante el próximo año.

Konstantin Leidman es gestor de carteras de renta fija en Wellington Management