visión financiera

La exposición de la banca europea a Ucrania, de momento manejable

Marco Troiano

Marco Troiano

23/02/2022 -

MADRID. Justo cuando los bancos europeos están informando sobre el fuerte repunte de sus beneficios y pasan página con respecto al Covid, el riesgo geopolítico se acerca desde el este. Una escalada en el conflicto de Ucrania pesaría sobre la calidad de los activos de los bancos locales, pero la exposición de los bancos europeos parece manejable.

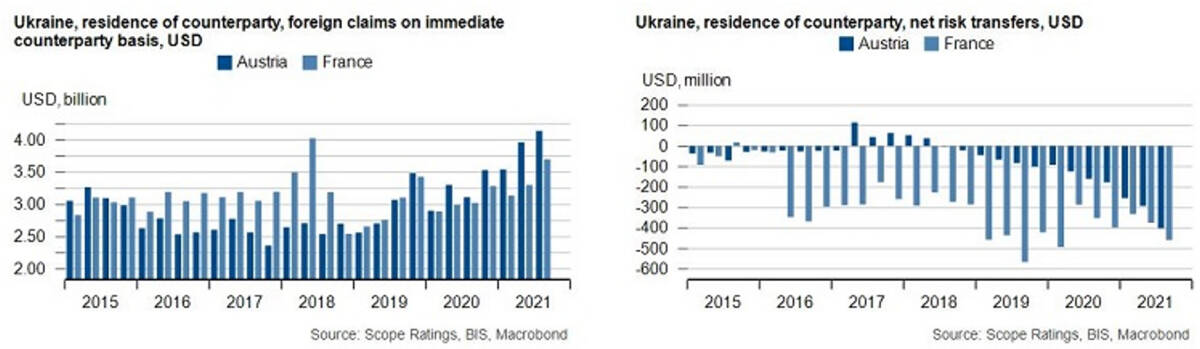

A finales de septiembre de 2021, la exposición combinada de los bancos declarantes del Banco de Pagos Internacionales (BPI) a los residentes ucranianos ascendía a 13.500 millones de dólares brutos de transferencias de riesgo, y los bancos franceses y austriacos representaban aproximadamente la mitad del total. Esto no plantea problemas de solvencia.

Sólo un puñado de grupos bancarios europeos mantienen una presencia local significativa, como el Bank Aval de Raiffeisen, el Ukrsibbank de BNP Paribas y el Kredobank de PKO. Aunque los bancos extranjeros son actores relevantes en el mercado ucraniano, el tamaño de sus balances se limita a unos pocos miles de millones de euros y se financia principalmente a través de los depósitos locales, dejando a los bancos expuestos principalmente a través de sus participaciones.

Pero éstas también se limitan a unos cientos de millones de euros. Por ejemplo, la participación de RBI en Aval, excluyendo las participaciones minoritarias, tenía un valor equivalente a unos 320 millones de euros a finales de 2021, y es el mayor banco controlado por extranjeros en el país. También observamos, al menos mirando los datos del BPI, que los bancos austriacos parecen haber aumentado sus coberturas en 2021, por lo que las exposiciones netas podrían ser menores.

El escenario base de Scope para Rusia en este momento es que el país puede enfrentarse a sanciones más duras si las tensiones sobre Ucrania se intensifican. Dependiendo del enfoque de dichas sanciones, el impacto en la economía variaría y probablemente afectaría negativamente a la calidad de los activos bancarios locales.

La exposición total de los bancos extranjeros (BPI) se situó en 121.500 millones de dólares brutos de transferencias de riesgo. Las exposiciones de los bancos italianos, franceses y austriacos ascienden a decenas de miles de millones, lo que se explica en gran medida por su presencia local. A finales de 2020, RBI, Société Générale y UniCredit tenían filiales rusas con activos totales por valor de 17.000 millones de euros, 16.000 millones de euros y 15.000 millones de euros, respectivamente. Los ratios de préstamos sobre depósitos solían ser superiores al 100%, y los valores contables de los fondos propios solían rondar los 2.000 millones de euros a finales del mismo año.

Además, la exposición a través de las relaciones comerciales de la banca comercial y privada tampoco es baladí. Por ejemplo, los datos del BPI muestran que los bancos suizos tenían más de 20.000 millones de dólares en pasivos de clientes rusos. Una profunda crisis económica en Rusia, posiblemente unida a la volatilidad de las divisas, hará mella en la calidad y la rentabilidad de los activos bancarios rusos, lo que aumentará las presiones sobre la rentabilidad de los bancos europeos. Aun así, es poco probable, en nuestra opinión, que esto suponga riesgos importantes para el capital.

Tensiones geopolíticas

En términos más generales, señalamos el riesgo de que las continuas tensiones geopolíticas en Europa del este puedan frenar las perspectivas de crecimiento económico en toda Europa. Ésta depende de las importaciones de gas natural de Rusia. Los elevados precios de la energía son un factor clave de las actuales presiones inflacionistas y podrían poner en peligro la recuperación posterior a la crisis.

Las tensiones geopolíticas también afectarían a la confianza de los mercados en todo el mundo, especialmente en los países en los que las bolsas cotizan en máximos históricos o cerca de ellos. Un debilitamiento de las perspectivas económicas sería negativo para los ingresos bancarios y la calidad de los activos; mientras que una mayor inflación podría lastrar los esfuerzos de reducción de costes.

Marco Troiano es responsable de calificación de instituciones financieras de Scope Ratings