MADRID. La rentabilidad de la banca española parece que se fortalecerá en 2023 tras los resultados récord de 2022 y a medida que los libros a tipo variable se revalorizan a tipos más altos. El mantenimiento de los costes bajo control está en el punto de mira, mientras que el menor crecimiento, la inflación y los tipos de interés más altos debilitarán la calidad de los activos.

Una nueva revalorización de los balances impulsará el crecimiento de los ingresos en 2023. El BCE no ha terminado de subir los tipos y los bancos están preparados para nuevas subidas y esperamos que la competencia por los depósitos siga siendo moderada a corto plazo. Más adelante, el coste de la financiación repuntará, impulsado principalmente por el encarecimiento de los fondos mayoristas, pero también por la revalorización de los depósitos.

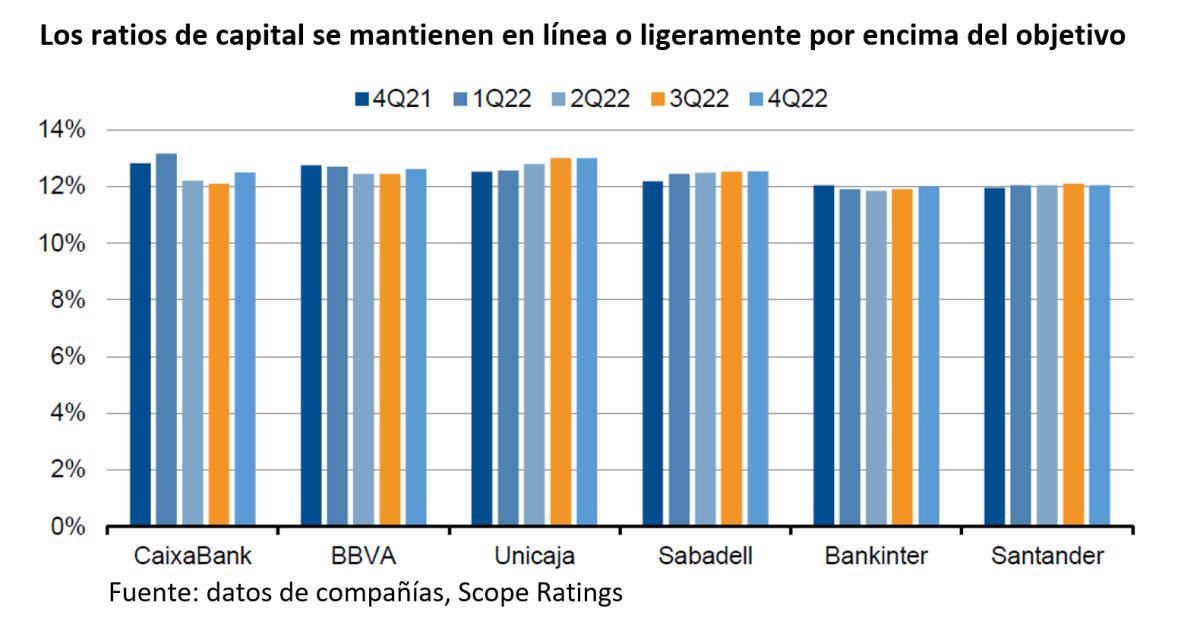

Los bancos españoles han acelerado los reembolsos de sus fondos TLTRO a un ritmo más rápido que los bancos de otros países europeos, mientras que los reembolsos pendientes parecen manejables y es poco probable que lleven a los bancos a acercarse a las zonas de peligro en los ratios de liquidez. Sin embargo, las presiones inflacionistas no han desbaratado hasta ahora los esfuerzos de los bancos por mantener bajo control sus bases de costes, pero la cuestión clave es si el buen comportamiento de los gastos de explotación puede mantenerse a medio plazo.

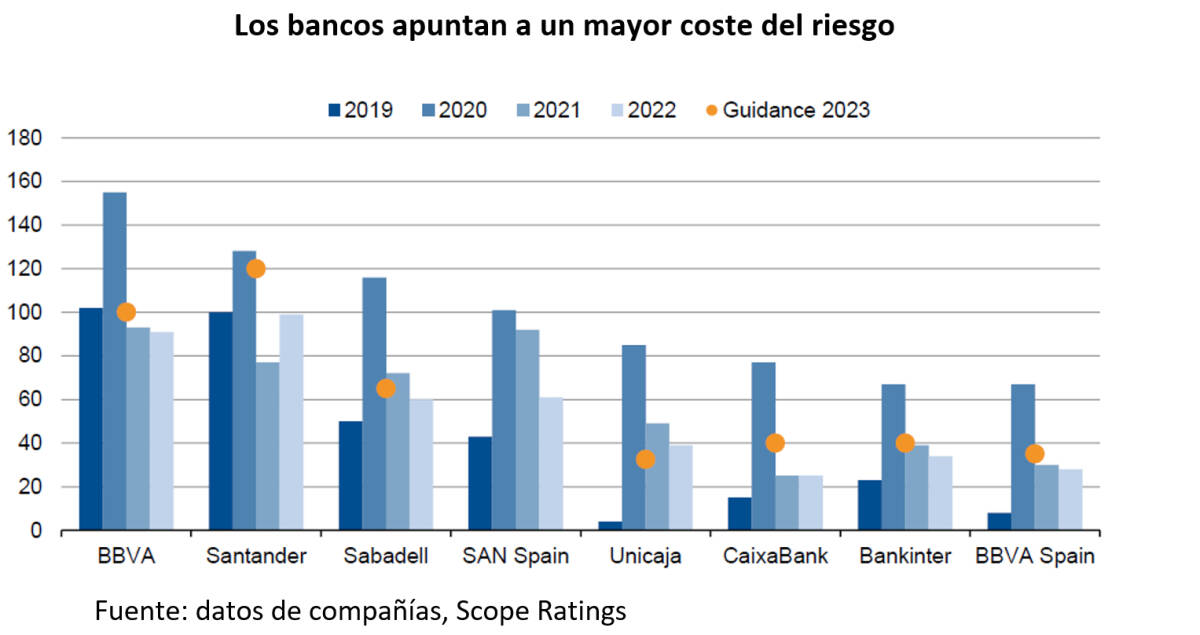

En 2022, los bancos españoles redujeron aún más el riesgo de sus balances, a menudo gracias a la venta de activos improductivos, que compensó con creces la entrada de nuevos activos de este tipo. Los niveles de cobertura se mantuvieron estables o aumentaron durante el año. Aunque la evolución de los préstamos ICO garantizados por el Estado de la era Covid fue en general tranquilizadora, con la mayor parte de la cartera reembolsando el principal, el stock de préstamos de la fase segunda se mantiene por encima de los niveles anteriores a la pandemia.

Para 2023 y 2024, el panorama es más incierto: esperamos que el crecimiento del PIB español se ralentice hasta el 1,3% desde el 5,5% de 2022. Esperamos que el crecimiento más débil, junto con la alta inflación y los tipos más altos, pesen sobre el rendimiento del crédito.

Desde la crisis inmobiliaria, las normas de originación en el sector inmobiliario residencial han mejorado gracias a unos ratios préstamo-valor más bajos y a unos límites deuda-renta más estrictos. En el caso de los prestatarios más vulnerables, el Gobierno ha llegado recientemente a un acuerdo con el sector bancario para protegerlos de los reembolsos excesivos de la deuda mediante modificaciones del código de buenas prácticas. Si bien proporcionan cierto alivio a los hogares de bajos ingresos, no esperamos que las medidas de flexibilización tengan un impacto material en el riesgo de crédito para los prestamistas nacionales, ya que no hay reducción de la deuda, sino sólo aplazamiento de los pagos del principal.

En general, prevemos que las recientes añadas de hipotecas a tipo variable se verán más afectadas por la subida de los tipos de interés. Sin embargo, el 80% de la nueva producción hipotecaria de los últimos años ha sido a tipo fijo. Los préstamos más antiguos se han revisado a tipos más altos y muchos tienen importantes características de amortización.

La combinación de un crecimiento más débil, la inflación y unos tipos más altos pesará sobre la asequibilidad e impulsará un deterioro de la calidad de los activos en 2023 en las hipotecas residenciales, las pymes y los préstamos al consumo sin aval. Pero los bancos españoles están entrando en esta temporada con balances mucho más fuertes, el legado de muchos años de reducción de riesgos y mejores estándares de originación. Esperamos que las pérdidas crediticias sean mayores que en 2022, pero que se mantengan en niveles manejables. La exposición al sector inmobiliario comercial nacional ha descendido por debajo del 6% de los préstamos al sector privado, situándose en el extremo inferior de los grandes países europeos.

En 2023, el margen de intereses en España repuntará con fuerza. Los bancos prevén tasas de crecimiento de entre el 15% y el 30% a medida que se revaloricen los activos. En general, los ingresos por intereses están positivamente orientados a la subida de tipos, dada la importante proporción de préstamos a tipo variable: El 73% de las hipotecas españolas son a tipo variable. Los márgenes de interés se están ampliando gracias a la elevada proporción de financiación mediante depósitos y a que hasta ahora no hay pruebas de que la subida de los tipos se haya trasladado a los depositantes, en comparación con otros países de la eurozona.

La mayoría de los bancos han mantenido sin cambios sus ratios de reparto de dividendos, que oscilan entre el 40% y el 60%. La excepción es Sabadell, que prevé elevar su payout del 32% al 50% en 2023 para equiparar su rentabilidad a la de sus competidores. Varios bancos han optado una vez más por una combinación de dividendos en efectivo y recompra de acciones para preservar la banca minorista.

Chiara Romano es directora asociada de instituciones financieras de Scope Ratings