MADRID. Consideramos que la recesión se ha retrasado, pero no evitado. Estados Unidos siguió creciendo a finales del año pasado y parece haber comenzado 2023 con buen pie. Los economistas están ahora aplazando o descartando una recesión en EE UU que se esperaba hace sólo unas semanas. Entonces, ¿por qué Estados Unidos ha desafiado a los escépticos y se ha mantenido resistente frente a un importante endurecimiento monetario?

La quiebra del Silicon Valley Bank (SVB) ha complicado el panorama y provocará cierto endurecimiento de las condiciones financieras y cautela por parte de los inversores. Nuestra opinión es que esto frenará el crecimiento, pero en este momento no parece ser lo suficientemente sistémico como para causar una contracción del crédito más general y una recesión. La situación es fluida, pero la Reserva Federal (Fed) ha seguido subiendo los tipos (en 25 puntos básicos en su última reunión de política monetaria de 22 marzo).

En consecuencia, en este artículo analizamos de forma más amplia los factores que subyacen a la reciente resistencia de la economía estadounidense. Nuestra opinión desde hace tiempo era que el impacto del encarecimiento de la energía, junto con el aumento de los costes salariales y de los pagos de intereses debilitaría la demanda y provocaría la contracción del sector empresarial.

Ha habido algunos indicios de ello en sectores como el tecnológico, que ha estado recortando puestos de trabajo tras expandirse rápidamente durante los confinamientos por la pandemia. Un proceso que puede acelerarse tras la quiebra de SVB. Sin embargo, no hemos visto despidos generalizados en toda la economía, ni un gran aumento del desempleo, que se mantiene cerca de mínimos históricos. Las empresas siguen informando de la escasez de trabajadores y las ofertas de empleo son boyantes, con casi dos vacantes por cada desempleado. El mercado laboral no se ha deteriorado como se esperaba.

Flujos de caja

Escuchar a las empresas en la reciente temporada de resultados ayuda a comprender cómo han resistido el impacto en su base de costes. Está claro que sigue habiendo poder de fijación de precios, ya que las compañías son capaces de repercutir el aumento de los costes en los precios, de modo que la reducción de los márgenes de beneficio aún no se ha materializado. Así lo confirman los datos macroeconómicos, que muestran un aumento de los precios superior al de los costes salariales unitarios en el sector empresarial.

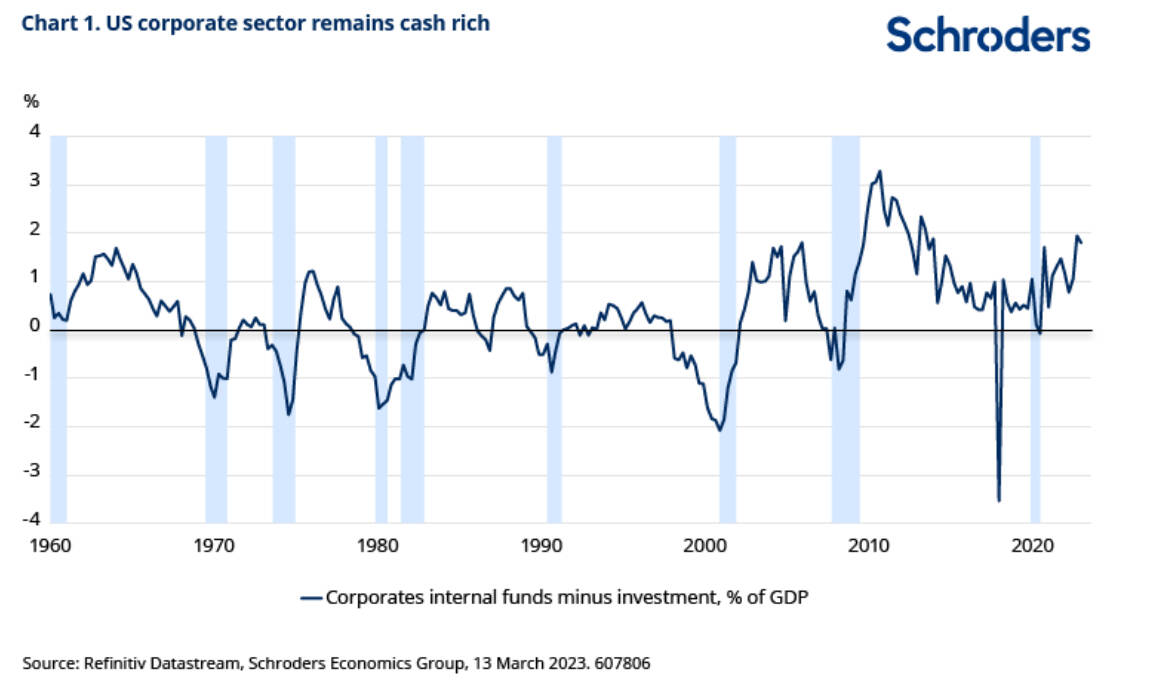

Los márgenes de beneficio se han mantenido y los flujos de caja sigue siendo superiores a los gastos empresariales (Gráfico 1). En este contexto, las empresas no se han visto sometidas a presiones financieras para reestructurarse y recortar puestos de trabajo. En consecuencia, la inflación sigue siendo un problema, ya que los costes se han repercutido en los precios al consumo.

Desde esta perspectiva, el origen de la resistencia del crecimiento, la inflación y los beneficios empresariales reside en el dinamismo de la demanda subyacente, que se ha mantenido lo suficientemente fuerte como para absorber unos precios más altos.

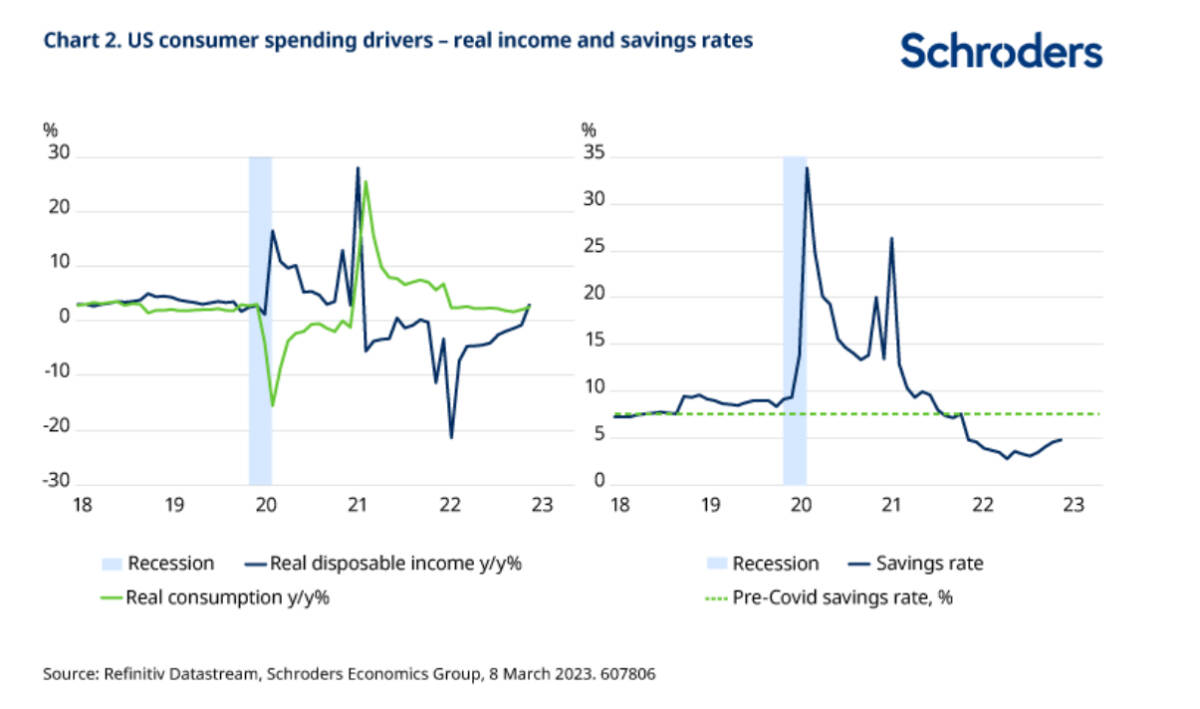

Centrándonos en el consumidor, el aumento de la inflación ha hecho mella claramente en el poder adquisitivo, en medio de una amplia cobertura mediática de la crisis del coste de la vida. Sin embargo, a pesar de la presión sobre los hogares con rentas más bajas, el gasto real de los consumidores estadounidenses aumentó en 2022. Si analizamos el aumento del gasto en EE UU el año pasado, vemos que la demanda de los consumidores se apoyó en el uso de los ahorros, más que en el gasto de los ingresos corrientes.

La renta personal real disponible cayó un 2,3% a lo largo del año (del cuarto trimestre de 2021 al cuarto trimestre de 2022), pero el gasto real de los consumidores aumentó un 1,9% en el mismo periodo, ya que los hogares redujeron su tasa de ahorro del 7,3% de la renta disponible al 2,9% (Gráfico 2).

La reducción del ahorro de los hogares refleja el uso de los fondos acumulados durante la pandemia, cuando el gasto era limitado. Estimamos que los hogares llegaron al año pasado con un 'exceso' de ahorro de 2,4 billones de dólares, basándonos en las tendencias anteriores a la pandemia. Durante 2022 se utilizaron unos 800.000 millones de dólares para apoyar el consumo según nuestros cálculos, lo que equivale al descenso de la tasa de ahorro, dejando un exceso de 1,6 billones. La caída del ahorro también puede apreciarse en el fuerte descenso de la medida M2 de la oferta monetaria, ya que los hogares retiraron sus depósitos bancarios. Sobre esta base, podríamos argumentar que la fuente de la resistencia de los consumidores reside en el "exceso" de ahorro no gastado de la pandemia y, como mayor componente del PIB, esto explica gran parte de la fortaleza general de la economía.

De cara al futuro, para determinar la evolución del gasto de los consumidores habrá que evaluar la velocidad a la que los hogares agotarán el exceso de ahorro de 1,6 billones de dólares que les queda. No hay una respuesta fácil, ya que dependerá en gran medida de las percepciones de los hogares sobre el futuro y de la medida en que el gasto en áreas como los viajes se recupere después de haber sido reducido durante la pandemia. Además, existen dudas sobre la distribución de esos ahorros, ya que gran parte se concentra en los grupos con mayores ingresos (que tuvieron la suerte de poder trabajar durante la pandemia). Estos grupos pueden optar por ahorrar permanentemente parte del excedente para el futuro.

Exceso de ahorro

En general, esperamos que el exceso de ahorro se agote a un ritmo similar al de 2022 y, en consecuencia, veríamos otro año en el que los hogares mantienen su tasa de ahorro por debajo de lo normal. Los datos recientes muestran que la tasa de ahorro empieza a repuntar desde sus niveles más bajos en más de una década, lo que indica que el impulso del exceso de ahorro, o demanda reprimida, se está estabilizando.

En consecuencia, el consumo en 2023 dependerá totalmente del crecimiento de la renta real. Creemos que esto será modestamente positivo ya que, aunque la inflación es actualmente alta (6%) y está por encima del crecimiento de los sueldos y salarios, se espera que los aumentos de los precios al consumo se moderen a medida que avancemos en el año. Los aumentos de las prestaciones, las pensiones y el salario mínimo también ayudarán, pero no se espera que el crecimiento de los ingresos reales sea muy superior al 1% en 2023, especialmente si, como se espera, aumenta el desempleo.

Un crecimiento del consumo del 1% representaría una considerable ralentización de la demanda, que presionaría sobre el poder de fijación de precios de las empresas y reduciría los márgenes de beneficios y los flujos de caja. Las empresas reaccionarían recortando puestos de trabajo, con el consiguiente aumento del desempleo. Esto, a su vez, repercutiría en una ralentización del consumo, ya que los hogares se volverían más precavidos. En nuestra opinión, estos efectos de segunda ronda desencadenarían una mayor debilidad del gasto y llevarían a la economía a una desaceleración más brusca a finales de 2023. Sin embargo, el punto de partida sería una ralentización de la demanda de consumo a medida que se desvanece la demanda reprimida.

En nuestra opinión, la capacidad de los consumidores y de las empresas para resistir los problemas energéticos y salariales explica en gran medida la resistencia de la economía. Esto no significa que la política monetaria haya dejado de funcionar. La política siempre funciona con largos retardos y la rapidez con la que se han incrementado los tipos de interés desde casi cero hasta los niveles actuales significa que la política no ha sido restrictiva durante tanto tiempo. Los tipos de interés más altos están funcionando para frenar la economía, pero, como siempre, tardan en repercutir en el comportamiento económico. Un ejemplo de ello es el sector inmobiliario.

Ralentización de la vivienda

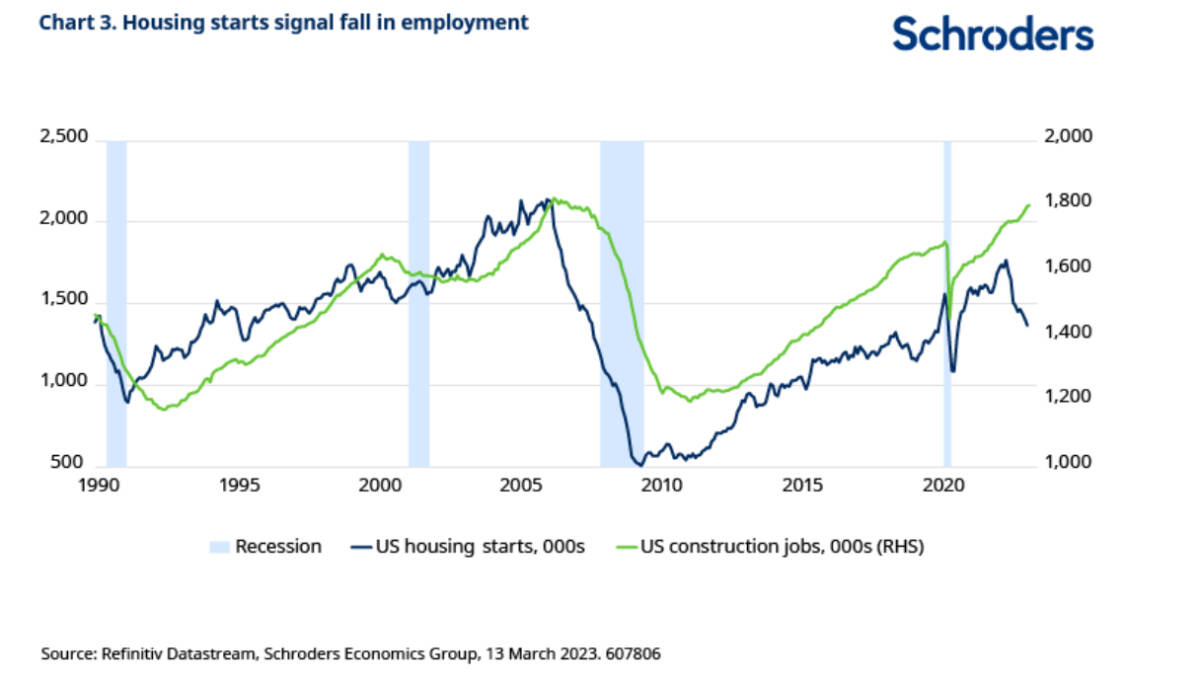

La vivienda, uno de los sectores más sensibles a los tipos de interés, ha experimentado una importante ralentización de las obras iniciadas a medida que subían los tipos hipotecarios. Sin embargo, hasta ahora el empleo en la construcción ha resistido y ha seguido aumentando en 2023. El clima puede ser un factor a tener en cuenta, con un primer trimestre suave que ha permitido que la actividad continúe a niveles no estacionales.

Sin embargo, si se observan los ciclos anteriores, se puede ver que hay un desfase de poco más de un año entre los máximos y los mínimos en la construcción de viviendas y el empleo en la construcción. Sobre esta base, la resistencia actual no es inusual y el empleo en la construcción debería disminuir más avanzado el año, ya que la caída de las viviendas iniciadas significa que los trabajadores no son reempleados a medida que terminan las viviendas existentes (Gráfico 3). Sobre esta base, consideramos que la recesión se retrasa más que evitarse. Si la demanda de los consumidores se enfría como se prevé, es probable que esto ocurra en la segunda mitad del año, si no más tarde. En ese caso, es factible que la Reserva Federal flexibilice su política monetaria.

Keith Wade es economista jefe y estratega de Schroders