MADRID. Las cifras de inflación publicadas en abril aportaron pocos datos nuevos respecto a EE UU y Europa. Mientras que la inflación desciende significativamente debido a efectos de base muy negativos sobre el componente energético, la inflación subyacente apenas desciende en Europa y también sigue siendo muy elevada en los servicios en Estados Unidos.

Actualmente, nuestras perspectivas son las mismas que en meses anteriores. La situación es más clara en Estados Unidos. A excepción del componente inmobiliario, la inflación subyacente se está ralentizando y ya no está lejos de los objetivos de la Fed. Sin embargo, la inflación subyacente en Europa sigue siendo en conjunto más problemática. Las presiones salariales en Europa son muy reales, como podemos ver en las negociaciones salariales del sector público en Alemania, con aumentos salariales negociados equivalentes al 5% anual durante dos años.

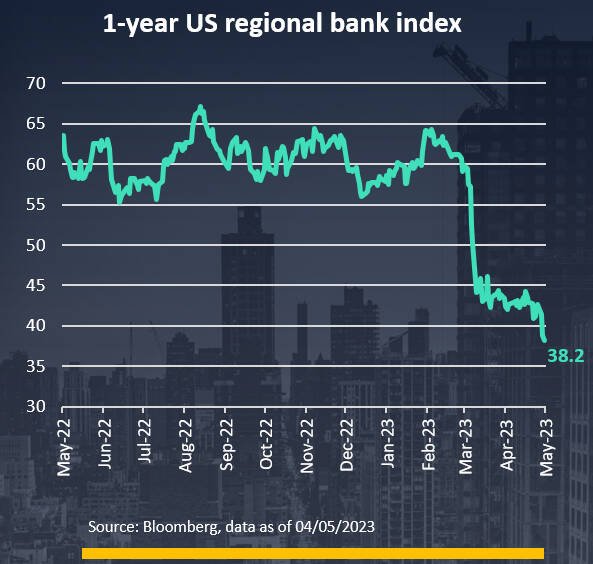

La crisis bancaria sigue su curso, a pesar de que cada nueva quiebra va acompañada de observadores que afirman que ¡lo peor ya ha pasado! First Republic ha sido el último banco sometido a la presión del mercado, y finalmente ha tenido que ser rescatado por uno de los bancos más grandes.

En el momento de redactar este informe, parece que a PacWest le espera una experiencia similar en algún momento de los próximos días. En general, continúa la presión sobre los precios de las acciones de los bancos regionales estadounidenses. Si todo lo demás permanece constante, es difícil imaginar cómo podría cambiar esta situación, ya que cada nueva resolución protege a los depositantes y a los titulares de deuda preferente, pero marca el valor de la acción a 0.

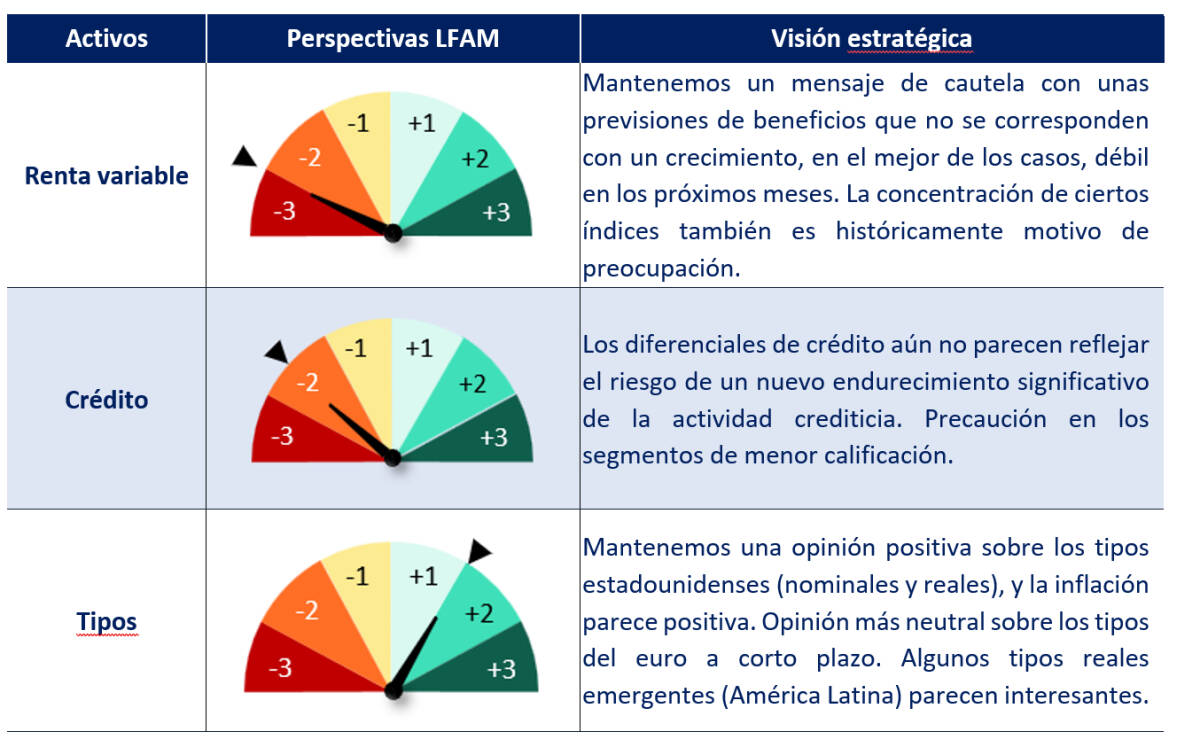

Aunque el crecimiento económico se mantenga, no significa necesariamente que todo vaya bien para los activos financieros. Mantenemos un sesgo muy conservador en general, basado en las mismas perspectivas. Estamos al final del ciclo, las condiciones financieras son restrictivas y los bancos centrales no serán tan generosos como antes, dada la tasa de inflación continuamente elevada. Todo ello repercute negativamente en la distribución del crédito (véase la encuesta sobre préstamos bancarios del BCE) y aumenta la probabilidad de que se produzcan perturbaciones en los próximos meses.

Consideramos que siguen existiendo importantes riesgos a medio plazo, aunque el crecimiento muestra resistencia. El riesgo para los márgenes de las empresas nos parece importante y la contracción del crédito sigue su curso. Puesto que estamos al final del ciclo, el riesgo de accidente financiero sigue presente y las consecuencias de la crisis bancaria aún no están claras. Todas estas son razones para mantener nuestra visión muy prudente en general.

François Rimeu es estratega senior de La Française AM