MADRID. La Reserva Federal estadounidense (FED) continúa con su política monetaria restrictiva, con una subida inusualmente elevada de 75 puntos básicos en junio, teniendo en cuenta los últimos datos de inflación excesiva. La reacción del mercado no ha sido tan mala, ya que la gran subida se había previsto a principios de esta semana.

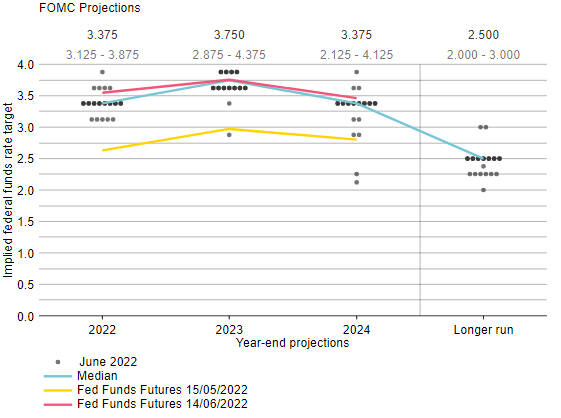

El gráfico de puntos muestra un tipo terminal más alto en 2023, y las intenciones de la Fed siguen siendo las mismas: subir los tipos rápidamente hasta un territorio restrictivo para frenar la demanda y reducir la inflación. La ralentización económica será ahora más pronunciada, como se refleja en las nuevas proyecciones económicas. Nuestra confianza en que la Fed logre un aterrizaje suave sigue siendo muy baja, y en cualquier caso, se sitúa muy por debajo de la propia estimación de la Fed tras esta decisión y las expectativas de una subida adicional de 175 puntos básicos en la segunda mitad de este año.

En su reunión de junio, la Reserva Federal llevó a cabo una tercera subida de tipos este año -de una magnitud muy grande de 75 puntos básicos- tras haber aumentado los tipos en 25 puntos básicos en marzo y 50 puntos básicos en mayo. La de antes de ayer es la mayor subida de tipos que se hace en una sola reunión desde 1994. Los mercados valorando en un 95% las probabilidades de este movimiento, ya que un artículo del WSJ publicado el lunes había comunicado (probablemente de forma intencionada) las intenciones del Comité. La votación en el Comité fue de 10 a 1 a favor de la subida de 75 puntos básicos, y sólo el gobernador George, de tendencia moderada, quería un cambio de 50 puntos básicos.

El comunicado no fue necesariamente mucho más duro que el de mayo, pero una nueva frase le dio un mayor protagonismo a la inflación: "El Comité está firmemente comprometido con el retorno de la inflación a su objetivo del 2%".

FOMC Dot Plot – June 2022 Update

Sin sorpresa, Powell mencionó el dato del IPC de mayo de la semana pasada y también la encuesta de junio de Michigan sobre las expectativas de inflación, que sorprendió masivamente al alza, para justificar la subida de 75 puntos básicos. Se le preguntó mucho sobre el forward guidance y si este cambio de última hora sería perjudicial para la credibilidad de la Fed porque había guiado a los mercados con una subida de 50 puntos básicos desde su última reunión.

Powell dijo que la publicación tardía de datos importantes durante el periodo de apagón era especial esta vez y, de hecho, "bastante rara". Por lo tanto, el telón de fondo de la política ha cambiado y la Fed ha adaptado su política con una subida mayor ahora sin querer esperar 6 semanas más para actuar con más fuerza. Dicho esto, Powell hizo hincapié en que las subidas de tipos de esta magnitud no son habituales, y no espera que lo sean en el futuro. Sin embargo, dijo que un movimiento de 50 puntos básicos o 75 es el más probable en la próxima reunión de julio.

¿Y ahora qué?

La Fed ha subido 150 puntos básicos desde marzo. La proyección del nuevo gráfico de puntos muestra que los tipos subirán hasta el 3,4% a finales de año y entrarán en territorio restrictivo, por encima de la estimación neutral del 2,5%. Después de eso, la mediana de los puntos sólo ve subidas adicionales de 40 puntos básicos en 2023, y luego tipos marginalmente más bajos en 2024 (ver las proyecciones más abajo).

Basándonos en los puntos y en nuestras expectativas, las "subidas rápidas" continuarán en la segunda mitad de este año y esta orientación deja la puerta abierta a una subida de 75 puntos básicos en julio, de 50 en septiembre y subidas más pequeñas en las dos últimas reuniones de este año. Powell declaró que el Comité quiere que los tipos de interés sean "modestamente restrictivos" a finales de año.

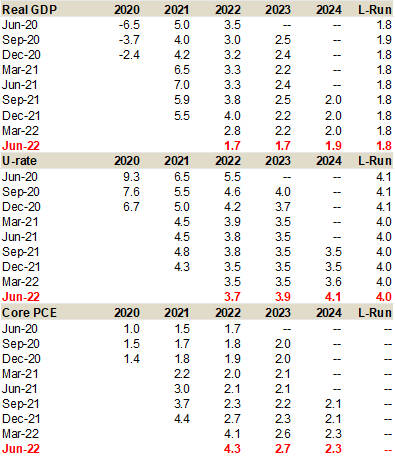

Summary of Economic Projections – June 2022

El resumen de las proyecciones económicas se ha revisado a la baja el crecimiento para 2022 y 2033 (ambos por debajo del potencial) y al alza para la tasa de desempleo. Se prevé que la tasa de desempleo aumente hasta el 4,1% a finales de 2024 desde el 3,6% actual. La mediana de las previsiones de inflación se revisó de nuevo al alza y sigue estando por encima del 2% hasta el final del horizonte de proyección. Según Powell, los riesgos para la inflación siguen siendo al alza.

¿Qué vigilará la Fed? La ralentización de los datos de inflación y los signos más amplios de que la presión sobre los precios se está desvaneciendo son los principales motores de la política monetaria. La Fed quiere que los datos mensuales de inflación disminuyan de forma decisiva y convincente, lo que significa que se encadene una serie de datos de inflación más bajos. Esto les motivaría a adoptar subidas menores más adelante, de 0,25 puntos básicos, pero no necesariamente a dejar de subir. También quieren ver el mercado laboral en una posición más equilibrada (ahora mismo la demanda de trabajo es demasiado alta en relación con la oferta).

'Dolor' económico

Por último, preguntado sobre cuánto 'dolor' económico se necesita para bajar la inflación, Powell dijo que hay un "camino" para que los precios se ralenticen mientras se mantiene la solidez del empleo, como se espera en su proyección de una tasa de desempleo del 4,1% para finales de 2024, todavía históricamente baja. Pero esto también dependerá de muchos factores que el FOMC no puede controlar. Las intenciones de la Fed no son provocar ahora una recesión, pero Powell fue honesto al decir que conseguir un aterrizaje suave "no va a ser fácil", pero que hay un "camino" para llegar a él. Y hasta ahora, no hay señales de una desaceleración más amplia de la economía.

No compartimos esta valoración y la probabilidad de que la Reserva Federal consiga un aterrizaje suave es muy pequeña en este momento, si no nula. Este último movimiento y los precios de las subidas adicionales para este año, combinados con el ritmo de endurecimiento de las condiciones financieras, lo convierten en escenario base más que en un riesgo en este momento.

Sandrine Perret es economista senior de Vontobel