VALÈNCIA. Decía Carl Sagan que, pese a vivir en una sociedad extremadamente dependiente de la ciencia y la tecnología, casi nadie tiene unas mínimas nociones sobre ciencia y tecnología. Creo que algo similar ocurre con la economía, y por eso vamos a recordar las tres mayores mentiras que se cuentan impunemente sobre la inflación.

Primera mentira: La inflación es culpa de la guerra

Si se hiciera una encuesta con garantías de neutralidad y se preguntara a la población por las causas de la inflación, creo que la mayoría apuntaría a la guerra de Ucrania y muy pocos a la verdadera causa: la inyección masiva de dinero por parte de las autoridades monetarias durante más de una década.

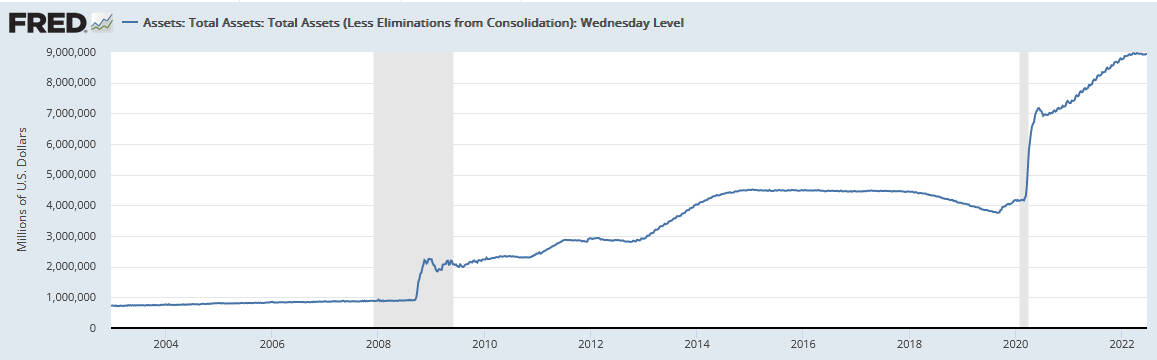

La inflación no es fuerza mayor, no es algo que nos ocurra: Junto con el estímulo económico, es el objetivo que las autoridades monetarias han provocado y cultivado a conciencia desde la Gran Crisis Financiera (2008). Así ha aumentado el balance de la Fed (ocho veces lo que se imprimió en la Crisis, que fue equivalente al PIB español):

La mayor inyección de liquidez de todos los tiempos iba a ser una medida temporal (las medidas 'no convencionales'). Trece años después, y pese a haber anunciado lo contrario, la liquidez sigue sin drenarse. Y esto sólo acaba de una manera: con una enorme inflación.

Segunda mentira: La inflación no tiene beneficiados

No sólo se nos vende la inflación como un fenómeno sobrevenido, sino también como netamente negativo. En esta vida hay pocas cosas que sólo tengan un color, y la inflación no es una de ellas.

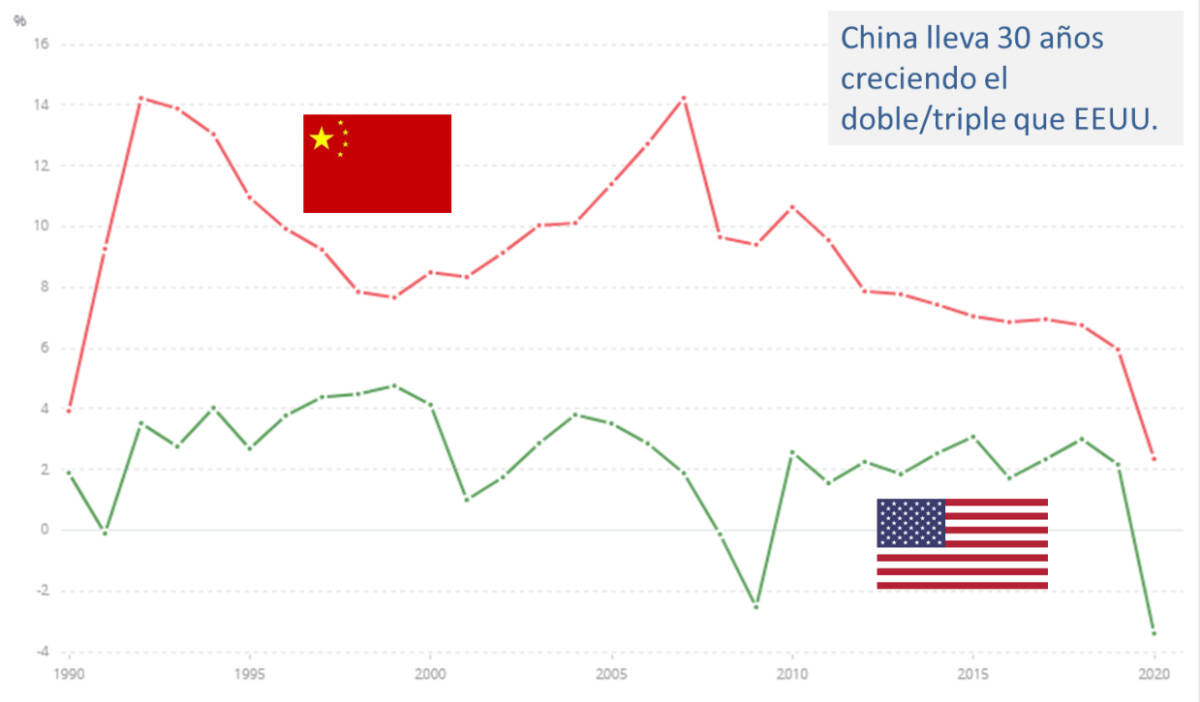

Si recordamos que la inflación es un fenómeno provocado, lo siguiente sería preguntarnos para qué. Y la razón es muy clara: estamos en una pugna por la supremacía global entre China y EE UU a muchos niveles. En esa pugna, el poder económico es fundamental. Así han crecido ambas zonas los últimos 30 años:

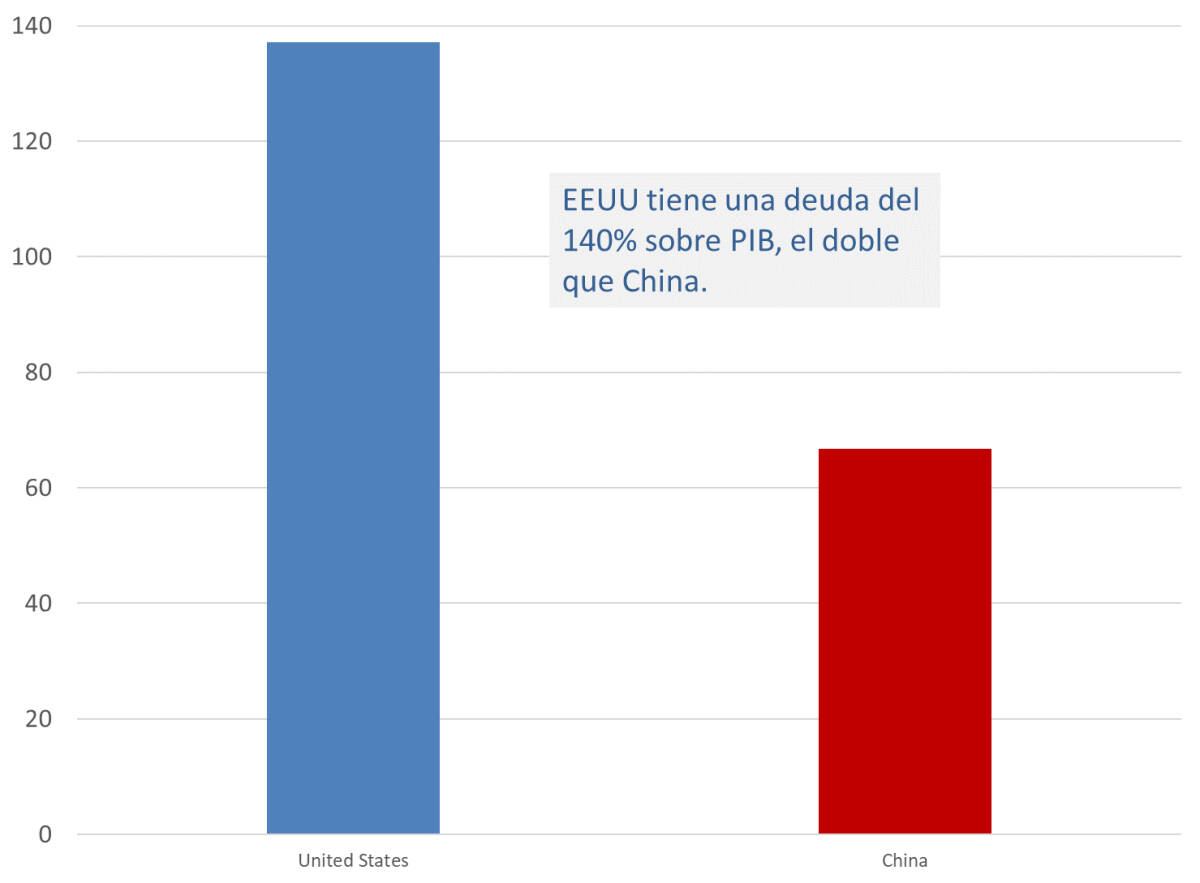

Como vemos, China ha estado creciendo a dos y tres veces la tasa americana. Y esto no ha pasado desapercibido a la otra parte, que hace sus mejores esfuerzos para estimular el crecimiento. ¿Cuál es el principal obstáculo para la competitividad económica de Estados Unidos? Su deuda:

Y esta deuda se puede abordar de dos maneras, creciendo o inflacionando. La segunda es evidente, y es lo que estamos viviendo hoy por hoy. La primera quizá no tanto: ¿qué maquinaria ideológica se ha puesto en marcha para condicionar la forma en la que hace negocios el mundo, y conseguir crecer a marchas forzadas? Correcto, si es verde (y cuesta dinero) está alineado.

Tercera mentira: La inflación es transitoria

La inflación es transitoria en un mundo inventado en el que las máquinas de imprimir billetes se convierten en destructoras de billetes. En nuestro mundo real, esto no ocurre sin grandes terremotos económicos y sociales (la Gran Depresión o la Gran Crisis Financiera son ejemplos).

Una vez en circulación, la única forma de absorber dinero de la economía para enfriarla es subir los tipos de interés (como quien aplica una esponja). El ahorro se incentiva, la financiación se dificulta y los precios bajan. Pero esto sólo en condiciones normales, manejables.

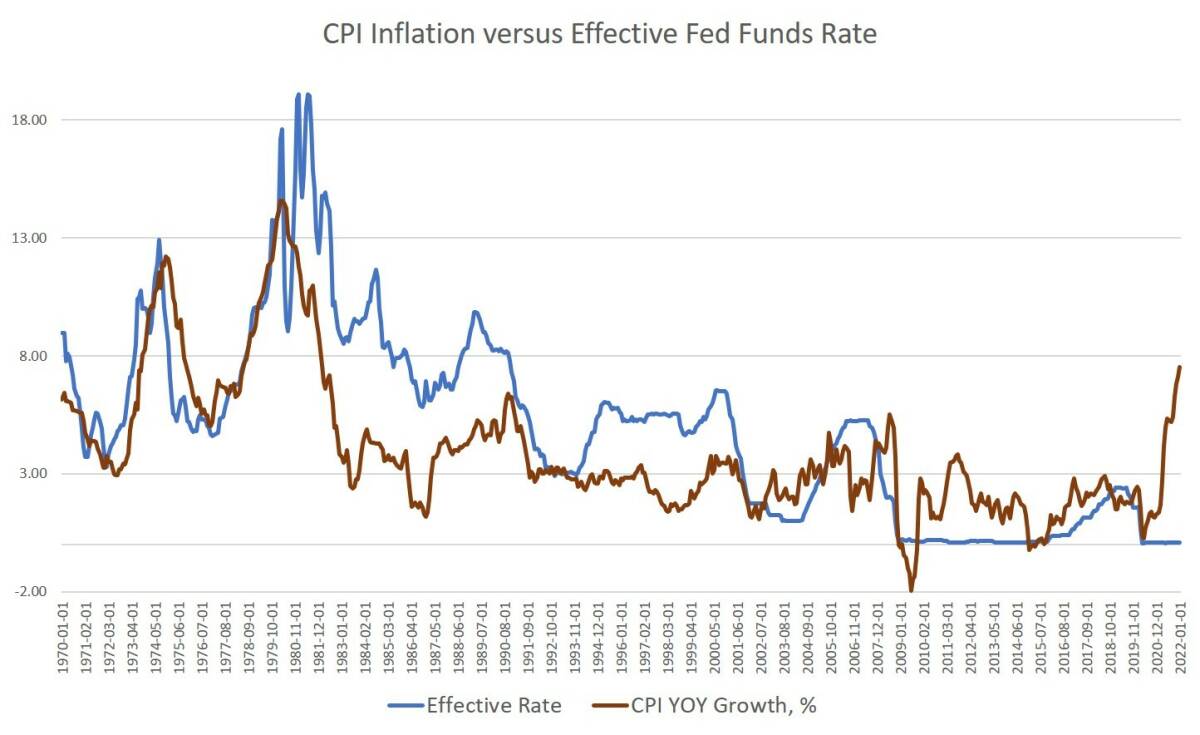

Con la inflación al 8%, las autoridades monetarias saben que tienen que decidir entre recesión o inflación descontrolada. Y han decidido lo primero, como un mal menor al que sabían que tendrían que enfrentarse cuando despertaran al monstruo. Si quieren pruebas, observen lo lento que se están subiendo los tipos respecto a la inflación:

Como se ve claramente, tras la crisis financiera se han mantenido los tipos (en azul) muy por debajo de la inflación (en rojo), hasta que finalmente ha estallado.

Por eso, no sólo no será transitoria: cuando llegue la recesión, sus efectos serán aún más letales porque afectarán a un tejido económico más débil, con menos ahorro (sí, ya no tenemos el ahorro de la pandemia):

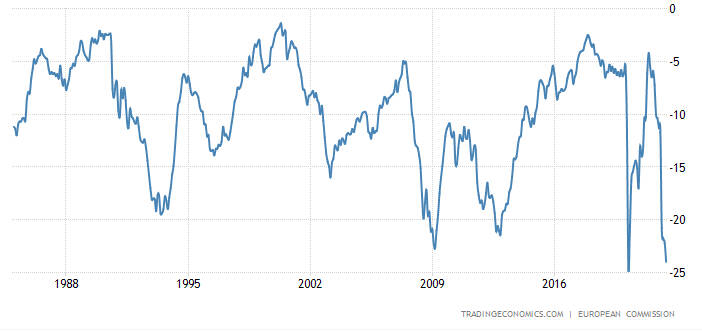

Y con la confianza del consumidor en mínimos históricos:

Una oportunidad: Haga como los fondos flexibles

Nosotros hablamos diariamente con todo tipo de fondos. Los de mandato fijo y muy estrecho están en desventaja con los de mandato flexible. ¿Qué significa esto? Que pueden adaptarse a las circunstancias con más eficacia. Hoy, los fondos han decidido esperar. Citando a uno de ellos: "O compraremos más barato, o compraremos más seguro". Si bien las operaciones en marcha están sufriendo, los proyectos que empiezan ahora lo hacen en el mejor momento. En buena parte por la emoción predominante, que revertirá como siempre acaba haciendo.

¿Tiene operaciones en marcha? Quizá le convenga anticiparse a la ola de refinanciaciones que vendrá. ¿Es un proyecto que nace? Probablemente abra las puertas en mejor situación que la actual, algo que todos los fondos saben pero que al particular le puede parecer contraintuitivo. Esto abre tres oportunidades: Entrar en proyectos a dos años vista, elegir objetivos que puedan ser vulnerables en la recesión, o elegir líderes que se beneficien de forma natural.

Todos los mercados bajistas son diferentes

¿Y respecto al mercado? Aunque no sea el objeto de la columna hemos de recordar un titular: todos los mercados bajistas son diferentes, pero todos los alcistas son iguales. Pensamos que estamos ante un cambio de paradigma al estilo del 2000 y el 2008, y que las bolsas aún no han visto la capitulación que corresponde a una implosión del ciclo especulativo que hemos vivido, como sí ocurrió en las anteriores.

Si esto es así, esperaríamos caídas de un 25% adicional. Sin embargo, como preferimos adaptarnos que predecir, el nivel de pánico que se vive genera oportunidades de compra para inversores ágiles y de venta para quien no tuvo oportunidad.

Si la Reserva Federal de Estados Unidos (FED) decide seguir interviniendo, el mercado haría la bola de nieve aún mayor para la siguiente crisis, seguiría subiendo y los inversores recibirían una señal muy negativa de que todo vale.

Por el lado de la renta fija empieza a haber segmentos que pagan de acuerdo a su riesgo, algo que cada vez ha sido más raro en la última década de dinero gratis. Esto son buenas noticias para los inversores conservadores, especialmente para aquellos que no se dejaron tentar por los cantos de sirena de fondos que subían mágicamente y que este año llevan un 10% de caída.

En resumen: cambio de paradigma, mundo más cerrado, mundo más volátil… y oportunidades siempre al alcance de la mano para quien evita las modas.

Alejandro Martínez es socio director de inversiones y cofundador de EFE & ENE Multifamily Office

Aviso legal: En ningún caso la presente publicación supone una recomendación personalizada o informe de inversión. Es un artículo meramente informativo. Bajo ninguna circunstancia podrá entenderse que el presente documento constituye una oferta de compra, venta, suscripción o negociación de valores u otros instrumentos. Su autor por tanto no responde bajo ninguna circunstancia por la utilización o seguimiento del mismo.