MADRID. Las métricas de valoración del universo crediticio muestran que el espacio investment grade (IG) europeo es el más barato en comparación con el IG estadounidense y el high yield tanto de la Unión Europea como de Estados Unidos. En 2022, Europa era considerada como la región más afectada por el conflicto ucraniano y sus consecuencias, y el crédito IG se amplió sustancialmente en comparación con el crédito estadounidense.

Ahora el panorama parece distinto, ya que es probable que Europa evite la recesión y que EE UU entre en una a finales de este año. Los aspectos técnicos deberían ser relativamente neutros en el IG europeo, con la contracción cuantitativa (QT) actuando como factor negativo en la primera mitad de año, pero la oferta también debería ser limitada, especialmente en el sector no financiero. Por el contrario, el crédito estadounidense empieza a registrar salidas, puesto que la rentabilidad de los mercados monetarios está muy próxima a la del IG.

Desde un punto de vista fundamental, las cifras de impago han sido más elevadas en Europa en 2022 que en EE UU, algo poco habitual en los últimos 15 años. Sin embargo, es probable que los impagos estadounidenses no solo alcancen a los europeos, sino que los superen a finales de año. Esperamos que ambas regiones terminen 2023 con un 4% de impagos, casi el doble de las cifras actuales. Por lo tanto, preferimos el crédito europeo al estadounidense.

En general, preferimos los títulos de deuda soberana investment grade a la deuda soberana semicore y periférica por motivos de valoración. En Europa, los niveles de los bonos soberanos siguen siendo atractivos tras el repunte, en comparación con los niveles históricos. Esperamos que los diferenciales se mantengan en torno a los niveles actuales a lo largo del próximo año.

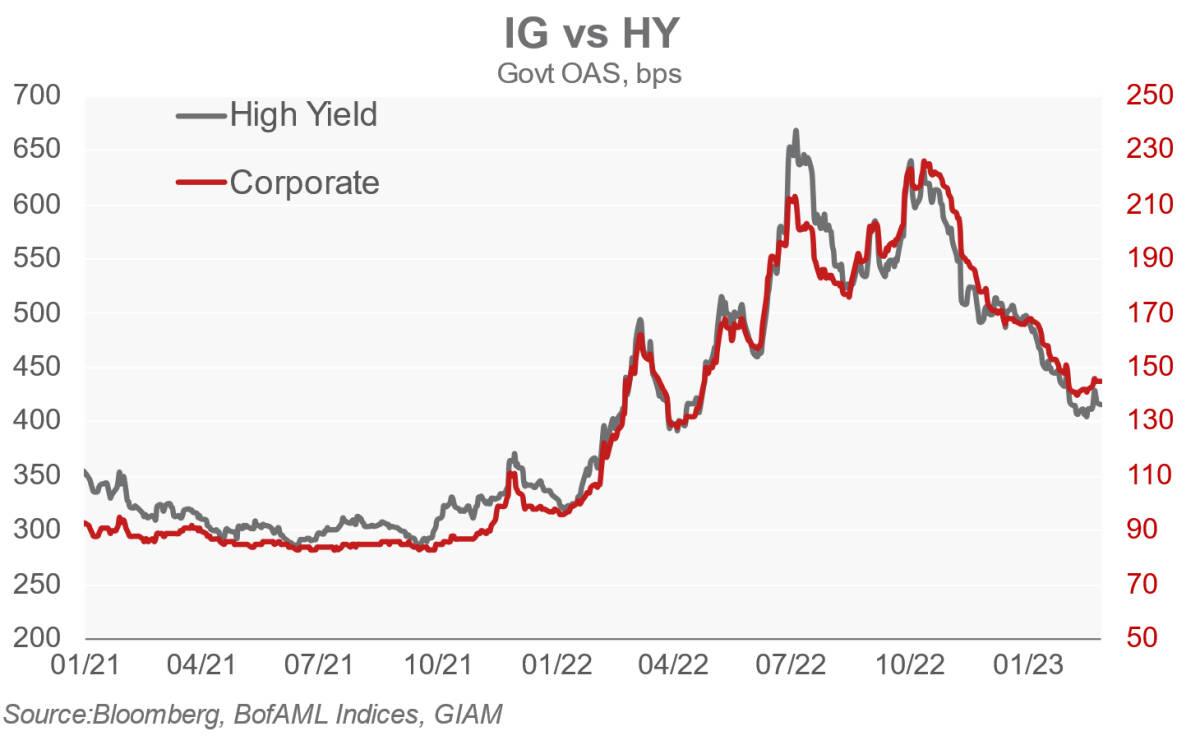

En cuanto al high yield, creemos que las valoraciones actuales no reflejan los elevados riesgos. En consecuencia, esperamos que los diferenciales se amplíen cerca de 100 puntos básicos en el primer semestre de 2023, antes de terminar el año entre 50 y 60 puntos básicos por encima de los niveles actuales. Los CDS (Credit Default Swaps) se han estrechado mucho más rápido que el efectivo, y nos gusta comprar protección crediticia aquí. Además, prevemos que las empresas más pequeñas sean las más expuestas al riesgo.

Por lo tanto, la calidad de los activos de los bancos también debería deteriorarse, lo que nos lleva a seguir infraponderando los valores financieros frente a los no financieros en términos de diferenciales. Sin embargo, dado que el carry es ahora mayor en el espacio financiero, pues los diferenciales han divergido sustancialmente en 2022, somos neutrales en términos de rentabilidad total.

Elisa Belgacem es estratega senior de crédito en Generali Investments