opinión

Reserva Federal americana y BCE: ¡Es la productividad, estúpido!

Pablo Duarte. Foto: EVA MÁÑEZ

Pablo Duarte. Foto: EVA MÁÑEZEl bajo crecimiento de la productividad en la Eurozona conduce a una mayor presión inflacionaria que en Estados Unidos, según explica el analista

22/02/2024 -

MADRID. La tasa de inflación alcanzó su pico en EE UU en junio, mientras que en la Eurozona lo hizo en octubre de 2022. Luego disminuyó rápidamente y ahora está mucho más baja, pero aún por encima del objetivo de inflación del 2%. ¿Qué deberían hacer ahora los bancos centrales? Siguiendo el famoso consejo de James Carville a Bill Clinton de "¡Es la economía, estúpido!", la política monetaria de hoy de la Reserva Federal americana (FED) y el Banco Central Europeo (BCE) podría basarse en "¡Es la productividad, estúpido!"

A principios de 2021, las tasas de inflación en Estados Unidos -y poco después en la Eurozona- superaron el 3% por primera vez en una década. Con vacunas y la eliminación paulatina de las restricciones por la pandemia, los consumidores ansiosos por gastar sus ahorros se encontraron con cuellos de botella en la cadena de suministro global. Una alta demanda se encontró con una oferta limitada, permitiendo la absorción de la hasta entonces agresiva expansión monetaria a través de aumentos de precios.

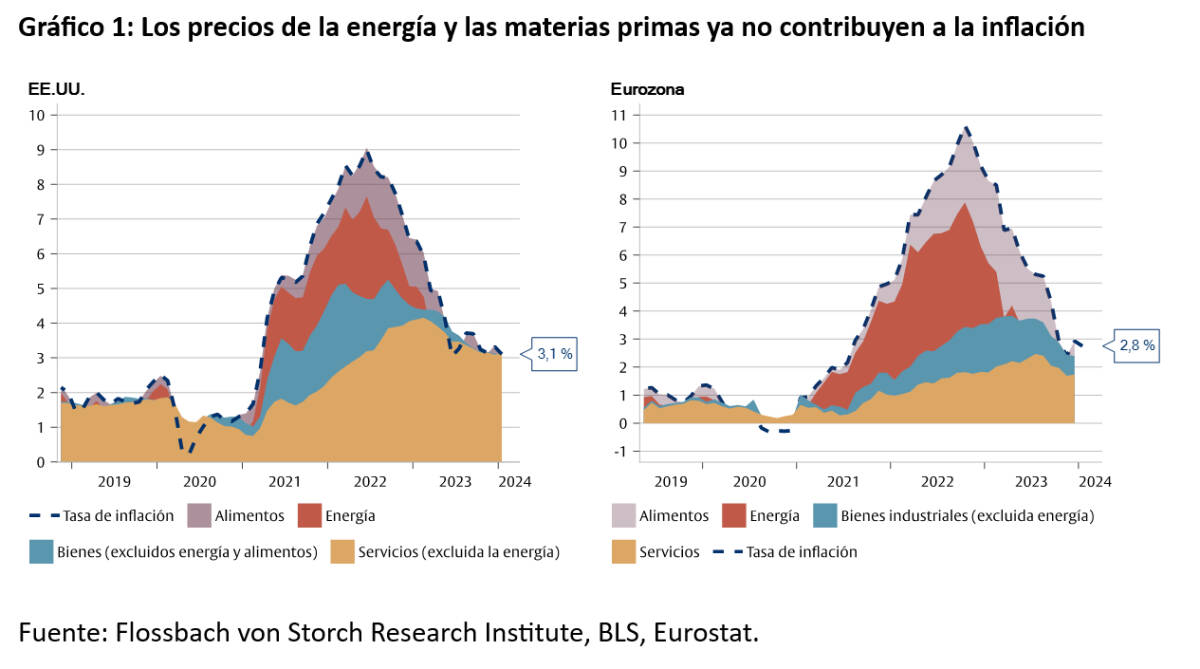

Inicialmente los precios de bienes y energía impulsaron la inflación, que luego se extendió al sector de servicios (Gráfico 1). El estallido de la guerra en Ucrania a principios de 2022 y las subsiguientes sanciones contra Rusia exacerbaron el impacto inflacionario de los precios de la energía y los alimentos, especialmente en la eurozona. Mientras tanto, el aporte inflacionario de los servicios aumentó constantemente. Hoy, la tasa de aumento de precios de la energía y de los bienes se ha normalizado y la presión inflacionaria reside principalmente en el sector de servicios.

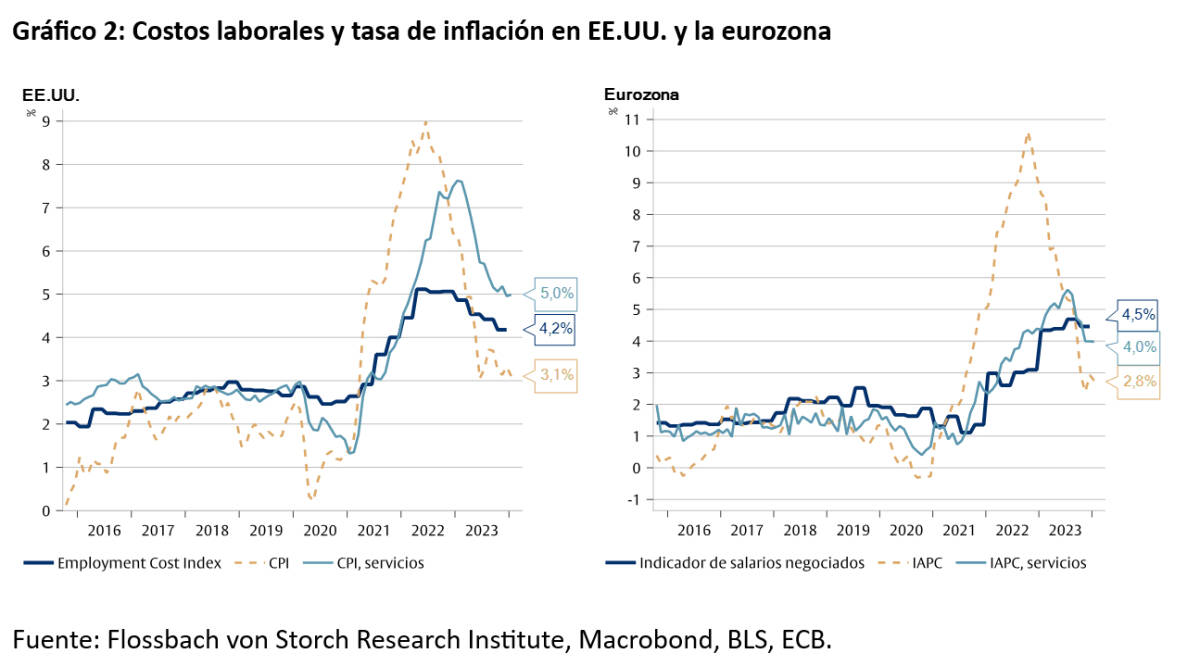

Los aumentos de precios en el sector de servicios están estrechamente relacionados con los aumentos salariales. Dado que los servicios tienden a ser más intensivos en mano de obra que la manufactura, los salarios son el mayor factor de costo para las empresas de servicios.

Los aumentos de precios en el sector de servicios están estrechamente relacionados con los aumentos salariales. Dado que los servicios tienden a ser más intensivos en mano de obra que la manufactura, los salarios son el mayor factor de costo para las empresas de servicios.

Los aumentos salarios incentivan a las empresas a aumentar sus precios o mejorar la productividad para mantener las ganancias, haciendo que los aumentos salariales sean inflacionarios dependiendo de qué tanto crezca la productividad.

Mientras que los salarios en Estados Unidos y la Eurozona han mostrado tendencias similares, su crecimiento de productividad diverge. En 2022, los costos salariales en EE UU crecieron más del 5%, y para finales de 2023 un 4.2% anual, significativamente por encima de la tasa prepandémica del 3% (Gráfico 2). En la Eurozona, los salarios habían aumentado un 4.7% para finales de 2023, también más rápido que antes de la pandemia.

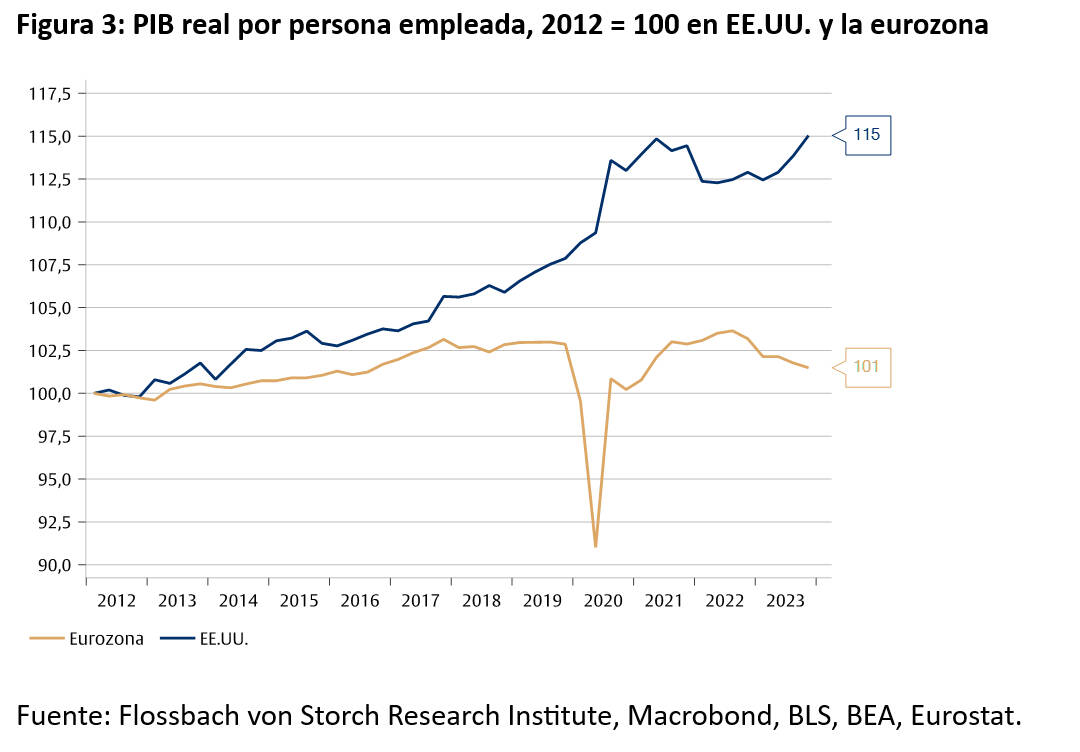

Los precios de los servicios aumentaron al mismo tiempo. La productividad, medida como el PIB real por persona empleada, aumentó un 15% en EE.UU. desde 2012 pero se estancó en la eurozona (Gráfico 3). La modesta ganancia de productividad del 2% en la Eurozona hasta 2019 se ha revertido en los últimos años.

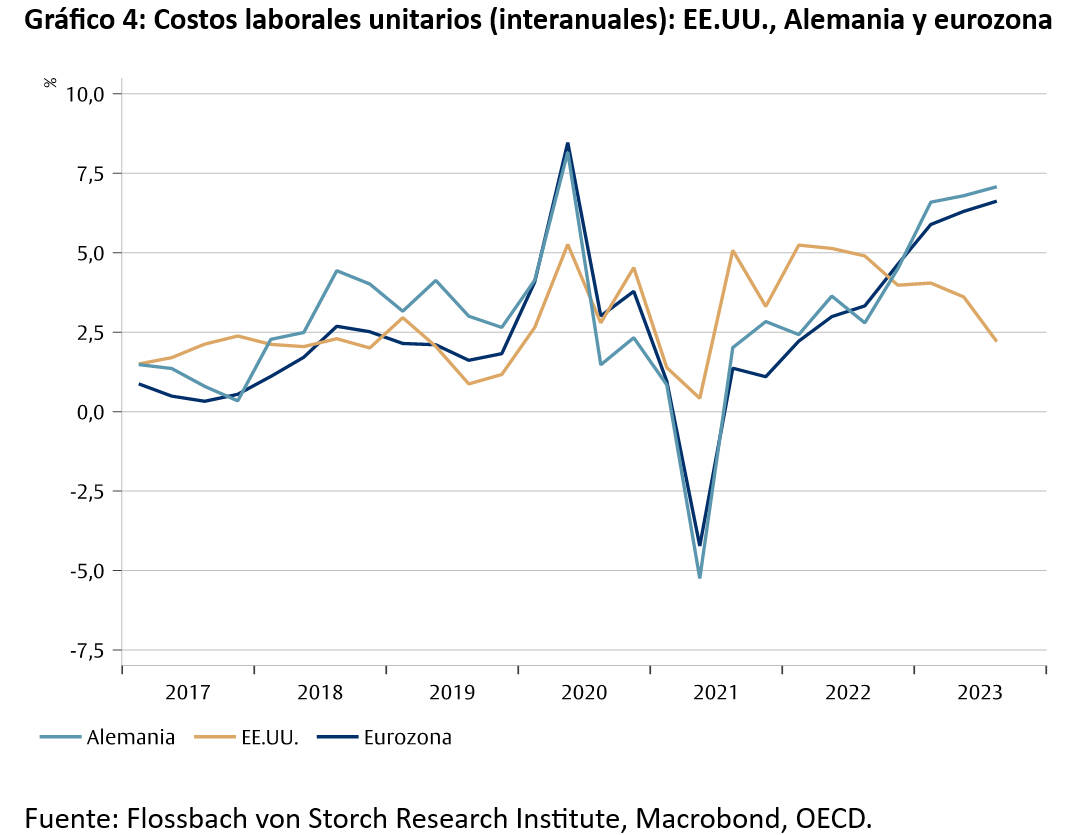

El bajo crecimiento de la productividad en la Eurozona conduce a una mayor presión inflacionaria que en EE UU, ya que los costos laborales unitarios aumentan más rápido (Gráfico 4). Si los salarios aumentan más rápidamente que la productividad, las empresas enfrentan mayores costos para producir la misma cantidad de bienes o servicios y para compensar tienden a aumentar los precios de sus productos.

En EE UU el crecimiento de los costos laborales unitarios ha estado disminuyendo desde principios de 2022, mientras que continúa aumentando en la Eurozona. Con varias negociaciones salariales pendientes en países miembros, se espera que la presión sobre los costos salariales aumente aún más. Sin un crecimiento de productividad compensatorio, es de esperar que la presión inflacionaria en la zona del euro permanezca alta.

En EE UU el crecimiento de los costos laborales unitarios ha estado disminuyendo desde principios de 2022, mientras que continúa aumentando en la Eurozona. Con varias negociaciones salariales pendientes en países miembros, se espera que la presión sobre los costos salariales aumente aún más. Sin un crecimiento de productividad compensatorio, es de esperar que la presión inflacionaria en la zona del euro permanezca alta.

Como la productividad no aumenta en la zona del euro, los aumentos salariales son más inflacionistas que en Estados Unidos. El BCE parece ser consciente de esta relación. En la pasada rueda de prensa, la presidenta del BCE Christine Lagarde subrayó que la evolución de los salarios ocupará un lugar central para las próximas decisiones de tipos de interés.

De no producirse una desaceleración económica brusca que hiciera bajar de nuevo los costes laborales, el BCE tendría que mantener sus tipos de interés oficiales altos durante más tiempo. Gracias a la menor presión inflacionista, la Reserva Federal podría empezar a recortar los tipos de interés un poco antes, aunque probablemente no tan rápida y drásticamente como lo desearían los mercados.

Pablo Duart es analista senior del Instituto de Investigación Flossbach von Storch