VALÈNCIA. Decía Kennedy que "la guerra es el fracaso de la política". Antes que él, Clausewitz decía que "la guerra es la continuación de la política por otros medios". ¿Quién tenía razón? Seguramente cada uno tenía su parte.

En el peligroso contrapeso que supuso el siglo XX, dos potencias nucleares enfrentadas consiguieron una paz silenciosa – pero una guerra fría. En ella, Rusia y Estados Unidos se caracterizaron por tres puntos:

- La competencia por la influencia global y la propagación de ideologías opuestas.

- El foco en la tecnología para ganar la posición.

- Tensión militar y riesgo de conflicto armado constantes.

¿Y qué tiene esto que ver con la situación actual? Todo, me atrevería a decir.

La guerra por la hegemonía global es más clara que nunca, pero esta vez tiene a China como cara visible del 'otro lado'. Entender el conflicto global real es la mejor hoja de ruta para nosotros como inversores, y a veces una imagen vale más que mil palabras:

Invertir sin entender las fuerzas que están alineándose para nuestro futuro próximo es ir a ciegas, por eso vamos a intentar hacer una cronología (incompleta) de los acontecimientos que la han ido puntuando:

- Gran Crisis Financiera: En 2008, la implosión del sistema financiero puso punto y final al proceso de globalización económica (Obama). El crecimiento de China no iba a parar, así que EEUU no podía permitirse ser aperturista.

- Guerra comercial: En 2018, Estados Unidos impuso aranceles a los productos chinos, y China respondió con sus propios aranceles a los productos estadounidenses (Trump).

- Tensiones militares: Estados Unidos y China han aumentado su presencia militar en el Mar del Sur de China, y Estados Unidos ha vendido armas a Taiwán, que China reclama como suya. La zona no deja de calentarse:

- La guerra de los chips: Estados Unidos ha estado tratando de bloquear el acceso de China a tecnología avanzada, incluyendo 5G y chips de semiconductores. Esto lo ha hecho incluso por ley, presionando a toda la cadena de suministro global (Biden). Sobre esto comentamos aquí.

- Diferencias ideológicas: Estados Unidos ha acusado a China de abusos de derechos humanos y censura, mientras que China ha criticado a Estados Unidos por interferir en sus asuntos internos.

- Influencia global: Estados Unidos y China compiten por influencia en varias regiones, incluyendo África y América Latina. Para África, China ya es el primer socio comercial global.

- La COVID-19: La pandemia ha exacerbado las tensiones entre Estados Unidos y China, con Estados Unidos acusando a China de manejar mal el brote y encubrir información.

- Liderazgo político: El cambio de liderazgo en Estados Unidos y China puede tener un impacto significativo en el futuro de su relación.

Por eso pensamos que la situación es análoga a la guerra fría. Volvamos a los tres puntos del inicio y comparemos:

1) La competencia por la influencia global y la propagación de ideologías opuestas.

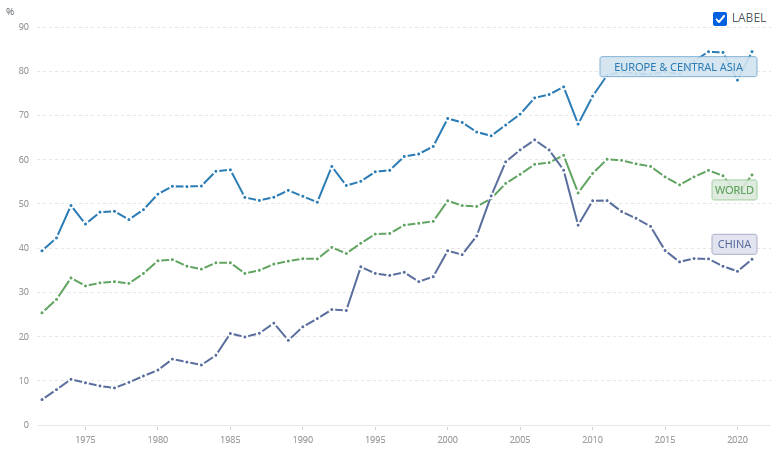

China firma un contrato social: Alineaos con el Estado y el Estado os dará prosperidad. Occidente firma otro: La voluntad emana del pueblo. Esta es la teoría, pero la práctica en las últimas décadas pone en cuestión la superioridad de nuestro modelo democrático. Esto ocurre tanto económicamente (China dobla en crecimiento a Occidente) como socialmente: ¿Somos una democracia, en un mundo donde las decisiones las toman organismos supranacionales a los que nadie vota? El cierre de Occidente ha sido claro:

2) El foco en la tecnología para ganar la posición.

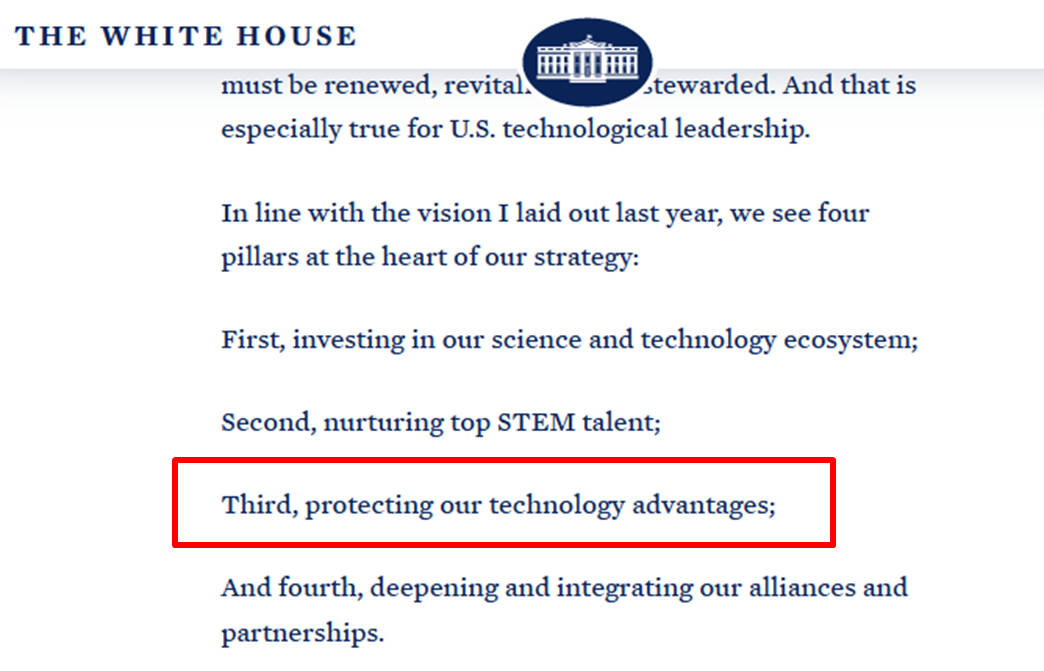

Estados Unidos y China compiten por el acceso y control de tecnologías clave, incluyendo la inteligencia artificial y la 5G. Se hace por la fuerza y sin contemplaciones: ya no basta con estar ligeramente por delante, EEUU puede verse sobrepasada si no bloquea a sus competidores. Esto no es una interpretación (informe completo aquí):

3) Tensión militar y riesgo de conflicto armado constantes.

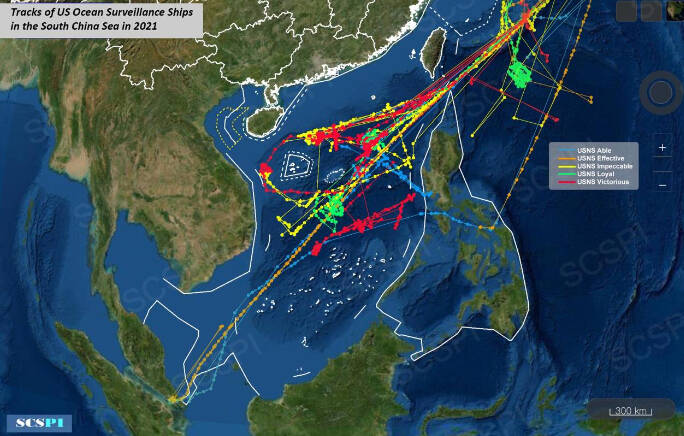

Actualmente, las tensiones militares entre Estados Unidos y China en el Mar del Sur de China y Taiwán aumentan el riesgo de un conflicto armado. Es la zona más caliente del planeta.

¿Qué supone esto para nosotros como inversores?

La guerra implica incertidumbre y miedo. El miedo implica menor apertura. Y menor apertura implica inflación. Si además añadimos una inyección monetaria sin precedentes, a nadie debería sorprender el entorno en el que estamos.

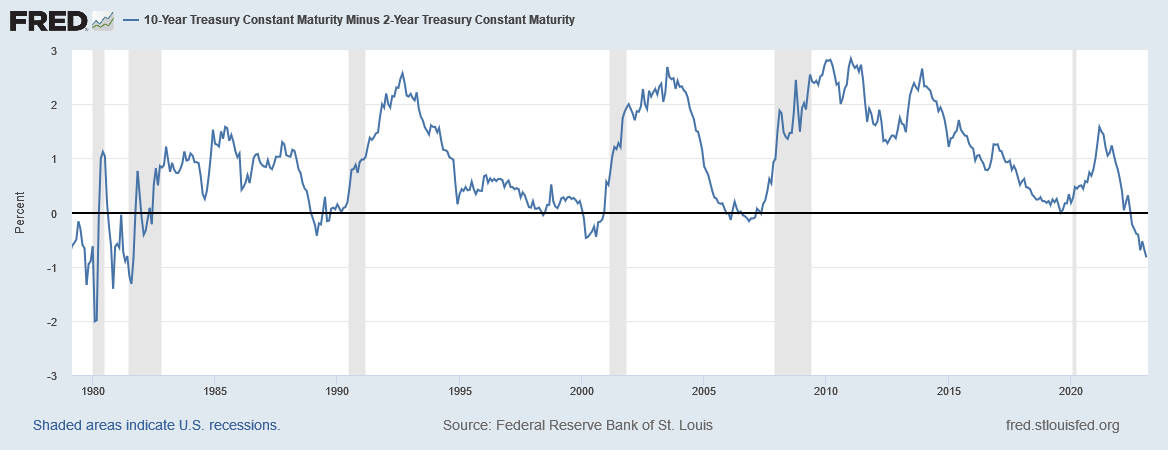

En esta situación, la incertidumbre ha invertido la curva de tipos de interés. En otras palabras, se paga más por pedir prestado a corto plazo que a largo, algo que ocurre pocas veces por razones obvias y que suele preceder recesiones:

Cada vez que la línea azul se ha vuelto negativa se ha pagado menos a 10 años que a 2 años. En el gráfico la verán por debajo de la línea negra (el cero, cuando pagan igual) y precediendo columnas grises (las recesiones).

Esto no es necesariamente catastrófico, aunque no es muy positivo. Las conclusiones para la parte líquida de nuestra cartera son tres:

- Si hemos de estar invertidos preferiremos los bonos a la renta variable, pero el cash es el mejor sitio para estar.

- Si hemos de invertir en renta variable no lo hagamos a nivel índice: cada sector se comportará de forma distinta (Utilities y REITs suelen brillar).

- No hay que olvidar las realidades de oferta y demanda: el sector Oil&Gas tiene todas las de ganar, lo cual está alineado con el entorno inflacionista. No hay nuevos pozos, no se invierte en capacidad y la demanda no amaina.

Pero, ¿y la parte ilíquida? Nuestro patrimonio no sólo son cifras en una pantalla. La parte empresarial y la inmobiliaria deberían ser dos pilares de nuestra inversión, pensamos. Este es el enfoque que nos gusta:

- Valor añadido: Desarrollo de suelo y rehabilitación son dos vías de construir una oportunidad con un colchón de seguridad, especialmente en nichos (logístico, lujo).

- Deuda directa: Garantía, LTV y tipo de interés encuadran una gran operación. La ola de impagos que nos viene generará aún más oportunidades a partir del 10% de rentabilidad neta anualizada.

- Vehículo empresarial: Hay actividades empresariales altamente replicables donde ser socio compensa, en términos de rentabilidad y riesgo. La prima de iliquidez nos ha de compensar con una rentabilidad de doble dígito.

Alejandro Martínez es socio director de inversiones y cofundador de EFE & ENE Multifamily Office

Aviso legal: En ningún caso la presente publicación supone una recomendación personalizada o informe de inversión. Es un artículo meramente informativo. Bajo ninguna circunstancia podrá entenderse que el presente documento constituye una oferta de compra, venta, suscripción o negociación de valores u otros instrumentos. Su autor por tanto no responde bajo ninguna circunstancia por la utilización o seguimiento del mismo.