MADRID. Tal y como se esperaba, y como ha anunciado la Reserva Federal, la reducción de las compras comenzará en noviembre, ya que la economía ha seguido avanzando hacia los objetivos fijados por el FOMC. La Fed reducirá las compras de bonos en 15.000 millones de dólares al mes (10.000 millones en bonos del Tesoro y 5.000 millones en MBS) a partir de mediados de noviembre, hasta llegar a cero compras netas en junio. La reducción de las compras de activos será mucho más rápida que en el pasado, ya que la demanda y el mercado laboral son mucho más fuertes en comparación con la recuperación posterior a la Gran Crisis Financiera.

La medida fue ampliamente anticipada por los mercados, lo que fue un poco más sorprendente fue la reiteración de la opinión de que el repunte de la inflación es en gran parte "esperado como transitorio" y causado por los desequilibrios de la oferta y la demanda relacionados con la reapertura de la economía. Esto mereció un párrafo añadido en el comunicado de prensa, así como la mención explícita de los cuellos de botella de la oferta y la escasez de mano de obra como factores principales del lento crecimiento del empleo y la volatilidad de los datos de actividad (véase la comparación con septiembre adjunta). Pero la Fed sigue creyendo que la atenuación de estas limitaciones y los avances en la vacunación permitirán un fuerte crecimiento del empleo y de la actividad y contribuirán a moderar la inflación.

Powell explicó que el término "transitorio" no tiene mucho que ver con la duración de un escenario poco convencional, sino con el hecho de que no se espera que dejen efectos permanentes en la inflación. El FOMC reconoce que los cuellos de botella de la oferta están durando más de lo previsto y afectarán a la economía hasta bien entrado el próximo año. La inflación actual no es claramente coherente con la estabilidad de precios, añadió, pero es muy atípica por su naturaleza, ya que no está relacionada con un mercado laboral ajustado y está impulsada principalmente por los bienes, que habían tenido un crecimiento negativo de los precios durante décadas.

Reequilibrio de la demanda

El reequilibrio de la demanda desde bienes hasta servicios será fundamental para reducir los cuellos de botella y normalizar la inflación. Reconoció los problemas que está generando la alta inflación y que los bancos centrales disponen de herramientas limitadas para luchar contra este tipo de presiones sobre los precios. El escenario de referencia sigue siendo el de una moderación sustancial a partir de finales del segundo trimestre o en el tercer trimestre de 2022.

El rápido avance del empleo observado en la primera parte del año se ha visto frenado por la variante del Delta, y el impacto de la pandemia sigue empañando las perspectivas del mercado laboral. La tasa de participación sigue siendo baja, y no sólo por las jubilaciones anticipadas. Las personas en edad productiva, subrayó el presidente Powell, se mantienen alejadas del mercado laboral por el miedo al contagio y el impacto en el cuidado de los niños.

A continuación, el FOMC se aferra a la opinión de que una rápida recuperación de la participación traerá consigo saludables beneficios en términos de empleo en los próximos meses. Pero, en la actualidad, el mercado laboral sigue siendo débil y no es en absoluto el momento de pensar en subir los tipos. Así lo añadió, en parte, echando atrás las expectativas del mercado de que la primera subida de tipos se produzca ya a mediados de 2022, seguida de otra antes de finales de año. La paciencia sigue siendo necesaria y la Fed sigue centrada en el empleo del mercado laboral.

El presidente Powell cree que el pleno empleo podría alcanzarse ya a mediados de 2022. A continuación, la Fed evaluará si también se ha alcanzado el objetivo de inflación, lo que entra dentro de las posibilidades. La paciencia también está justificada por el hecho de que el rápido ritmo de los aumentos salariales está reflejando en gran medida la desarticulación de la economía y, hasta ahora, se ha correspondido con el aumento de la productividad.

Espiral de precios salariales

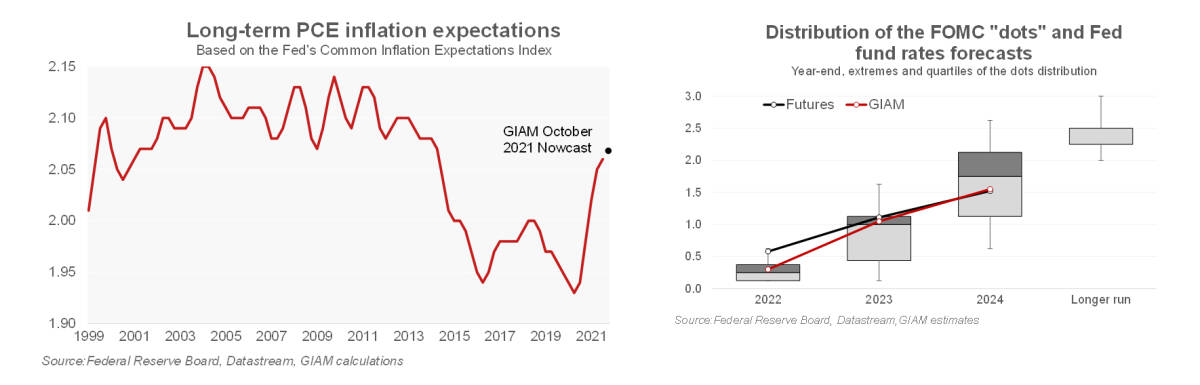

Por lo tanto, el riesgo de una espiral de precios salariales es muy limitado. Sigue siendo posible una actuación más rápida si las expectativas comienzan a desviarse de forma más acusada del objetivo; por el momento, el indicador de la Fed sobre las expectativas a largo plazo parece estar aumentando a un ritmo mucho más moderado y ha vuelto al nivel de 2013. Dadas nuestras previsiones para el próximo año, seguimos pensando que una subida de tipos en el cuarto trimestre es el escenario más probable.

La llamada a la paciencia fue en parte escuchada por los mercados: el rendimiento de los bonos del Tesoro a 2 años bajó del 0,98% al 0,96% tras el comunicado, compensando la subida del 0,92% que precedió al anuncio de la Fed.

Paolo Zanghieri es economista senior de Generali Investments