MADRID. La renta variable cotiza en un estrecho margen que no se veía desde la burbuja tecnológica del 2000 y la crisis de la covid de 2020, ya que los valores megatecnológicos registran prácticamente toda la rentabilidad del mercado. El tema de la inteligencia artificial (IA) ha cautivado especialmente la imaginación, disparando los precios de las acciones de las Big-Tech. Sin embargo, los indicadores económicos siguen señalando que el mundo se encuentra en un ciclo económico tardío que probablemente provoque una recesión en 2024. Este tipo de divergencia puede confundir a los inversores y ha llevado al equipo de multiactivos de Robeco a adoptar una postura más prudente en sus carteras.

Tras un pésimo 2022 donde las agresivas subidas de tipos y el aumento de las tasas de descuento marcaron la pauta de la rentabilidad de los distintos activos, los inversores han permanecido a la expectativa de una narrativa positiva para los flujos de caja. Y han estado bien servidos, gracias al protagonismo que ha cobrado el salto evolutivo de los grandes modelos de lenguaje como ChatGPT. En 2022, el comportamiento relativo de las acciones tecnológicas frente al índice general estuvo estrechamente ligado a la variación de los intereses en términos reales en Estados Unidos.

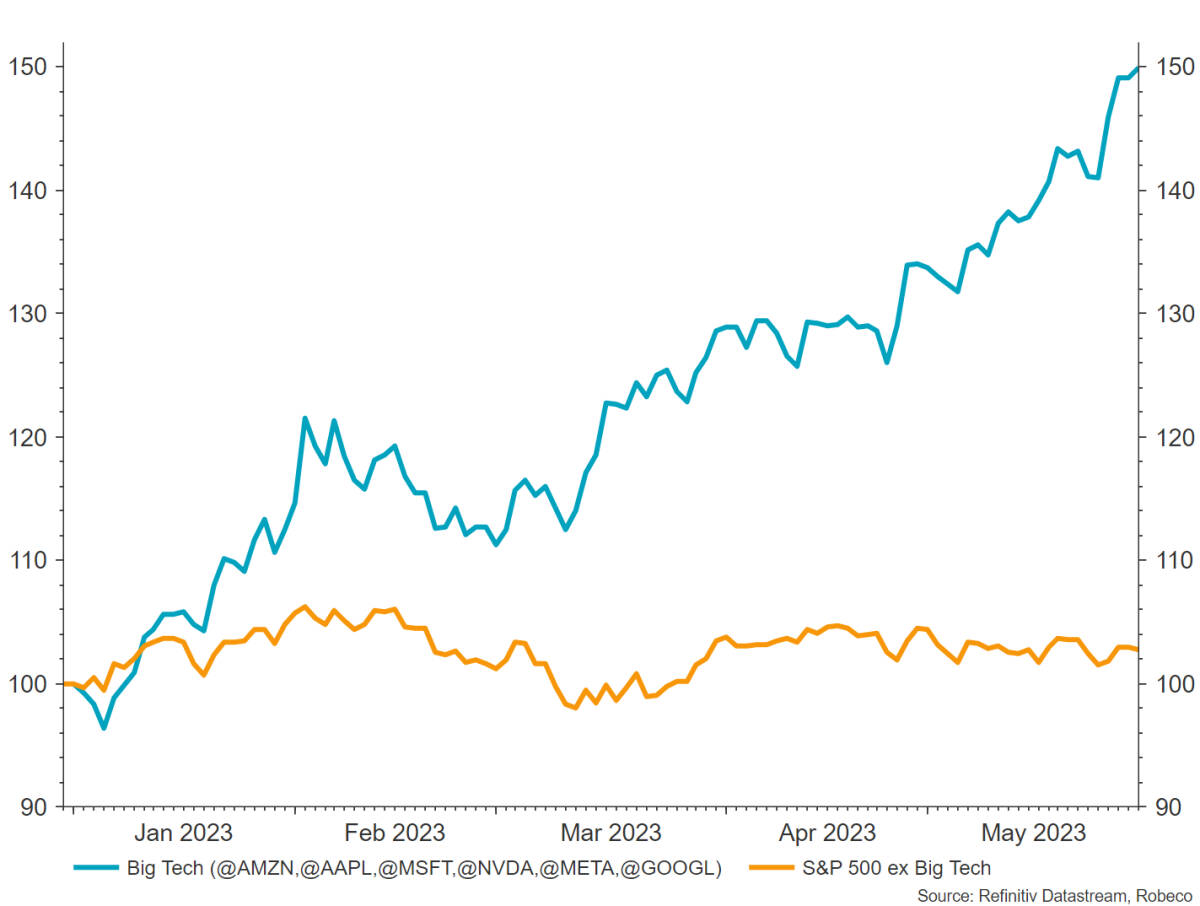

En lo que llevamos de año la situación ha cambiado por completo, ya que el comportamiento relativo de las acciones tecnológicas ha desafiado claramente la atracción gravitatoria de unos tipos de interés reales más altos. Es más, los grandes valores tecnológicos de Estados Unidos han superado incluso al S&P 500 sin tecnológicas en nada menos que un 50%. Si no fuera por las grandes tecnológicas, el S&P 500 apenas habría subido un 1% en el mismo periodo. Esta divergencia entre los valores tecnológicos de Amazon, Apple, Microsoft, Meta (Facebook) y Google frente al resto del S&P 500 puede verse en el gráfico. Esta estrecha amplitud de los mercados bursátiles es intrigante.

Bien puede ser cierto -como sugieren los recientes rendimientos de las grandes tecnológicas- que la IA alce el vuelo y desencadene cambios profundos en todos los sectores económicos. Si de la rápida difusión de la tecnología de IA surge un impulso positivo de la oferta que estimule la productividad, así como una desinflación benigna, la rentabilidad del S&P 500 no relacionada con la tecnología pronto podría seguir el mismo camino.

Cuestión de perspectiva

Sin embargo, la perspectiva es importante a la hora de invertir y es fácil confundir las perspectivas seculares con las cíclicas. Fue el economista estadounidense Robert Solow quien se hizo célebre por comentar que veía ordenadores por todas partes excepto en las estadísticas de productividad. Puede que el ritmo de difusión de la tecnología haya aumentado a medida que hemos entrado en la era de la digitalización, pero todavía podría defraudar las expectativas.

Aunque el fuerte impulso positivo del mercado bursátil propiciado por la IA podría prolongarse durante más tiempo, el contexto cíclico se atenúa en nuestra hipótesis base. Lo hace insinuando que nos encontramos en una fase tardía del ciclo económico que, en última instancia, desembocará en una recesión en 2024. El fuerte impulso del tema de IA le recuerda a los pájaros blancos de la famosa litografía 'Dos pájaros' de M.C. Escher, de 1938, que se muestra en la segunda imagen. Los pájaros blancos enseguida despiertan la atención (y la imaginación), pero, si se observa bien la imagen, aparece un pájaro idéntico con un plumaje marcadamente más oscuro, simétricamente desde el fondo, volando en sentido opuesto.

Y hay otras divergencias notables en la macroeconomía y los mercados, además de la estrecha amplitud de la rentabilidad del S&P 500 en lo que va de año. Tomemos, por ejemplo, la divergencia entre los datos de las encuestas a consumidores y productores sobre el rumbo de la economía y las cifras reales de la economía (PIB, venta minorista). Los primeros son pesimistas desde el cuarto trimestre del año pasado, y el conocido indicador del ISM manufacturero lleva siete meses seguidos insinuando una recesión en el sector manufacturero.

Pese a que el ISM manufacturero suele ser bastante acertado a la hora de captar las oscilaciones de la actividad económica, en Estados Unidos, de manera general, la actividad económica no ha cedido, con un PIB estadounidense en expansión durante los dos últimos trimestres. Algo similar dan a entender los datos macroeconómicos europeos, aun cuando la Eurozona ha evitado una recesión por un margen mucho menor en lo que va de año. Gran parte de esta situación se ha generado artificialmente por los fondos de recuperación postcovid, por valor de 2,5 billones de dólares, que provocaron una insostenible euforia por gastar en Estados Unidos. En nuestra opinión, la adquisición de hábitos por parte del consumidor estadounidense, que ha llevado a un frenesí de gasto (excesivo) incentivado por los enormes paquetes de apoyo fiscal postpandemia, parece ser la principal culpable.

Euforia por gastar tras la covid-19

La relación entre los indicadores adelantados del ciclo económico y la economía real no se ha roto, pero los desfases pueden ser mayores de lo habitual, debido a la inesperada resiliencia del consumidor, que ha seguido gastando incluso cuando el crecimiento de los ingresos reales disminuyó el año pasado. Sin embargo, esta fortaleza se está erosionando, ya que los datos de las tarjetas de crédito muestran que el consumidor estadounidense está al límite. El consejero delegado de Walmart señaló a principios de este año que los consumidores se han vuelto más "reflexivos y exigentes. Los datos de las ventas minoristas del primer trimestre de 2023 revelan que el consumidor estadounidense ya ha empezado moderarse, comprando cosas más baratas y menos superfluas.

Un aumento de la elasticidad de los precios de la demanda de los hogares pone en peligro la capacidad de fijación de precios y los beneficios de las empresas. No obstante, existen refugios seguros. Aunque los volúmenes generales de gasto minorista se han aplanado, los patrones de gasto muestran una brecha entre las categorías de ingresos, ya que la demanda mundial de bienes de (gran) lujo sigue siendo alta.

También se observa una divergencia entre las distintas clases de activos. Las materias primas y la renta variable parecen contar historias distintas sobre lo que está ocurriendo en la economía mundial. Aunque ambos activos de riesgo son susceptibles a los puntos de inflexión del ciclo económico y normalmente están correlacionados positivamente, las materias primas se encuentran en un mercado bajista, con una caída del 10% en lo que va de año, mientras que el MSCI AC World ha subido un 7,9% en el mismo periodo.

Otra señal recesiva de las materias primas procede de la ratio cobre/oro -un indicador indirecto del crecimiento cíclico-, que ha tendido a la baja en lo que va de año y ahora está claramente desfasado con respecto a los rendimientos reales de los bonos a largo plazo y el rendimiento de la renta variable. Además, observamos una relación MOVE/VIX históricamente estirada, con los operadores de opciones de renta variable que parecen inusualmente más optimistas sobre su clase de activos que sus homólogos de renta fija, lo que indica otra divergencia.

Relación señales-ruido

¿Qué se puede hacer ante esta situación? En nuestra opinión, el grado de divergencia actual sugiere que nos encontramos en una situación de poca relación entre las señales y el ruido, en la que los inversores consideran que tienen suficientes pruebas para aferrarse al caso alcista o al bajista, lo que crea estas significativas discordancias entre activos.

Como en la litografía mostrada más arriba 'Dos pájaros' de M.C. Escher, de 1938, el entorno actual permite ver solo el pájaro que se quiere ver, ya que el otro se desvanece fácilmente en el fondo. Esta estrecha amplitud de los mercados invita a los inversores en multiactivos a tomarse un respiro para poder apreciar la imagen completa de lo que está ocurriendo.

Peter Van der Welle es estratega de Robeco Sustainable Multi-Asset Solutions.