VALÈNCIA. Parece mentira pero así es. Han pasado ya 15 años desde la última vez que podíamos tener tesorería al 4%. Como en otros tiempos, también tenemos mercados en modo burbuja: 7 valores sostienen los índices por las expectativas puestas en la IA mientras el 80% no hace nada, y con la entrada en recesión técnica no faltan los paralelismos con 2008.

Pero es un error pensar que estamos en el mismo sitio, en general: La gran crisis financiera marcó un cambio de paradigma, transformó las regulaciones y fue un antes y un después. Hoy, la dinámica económica es muy diferente en aspectos clave, empezando por la española.

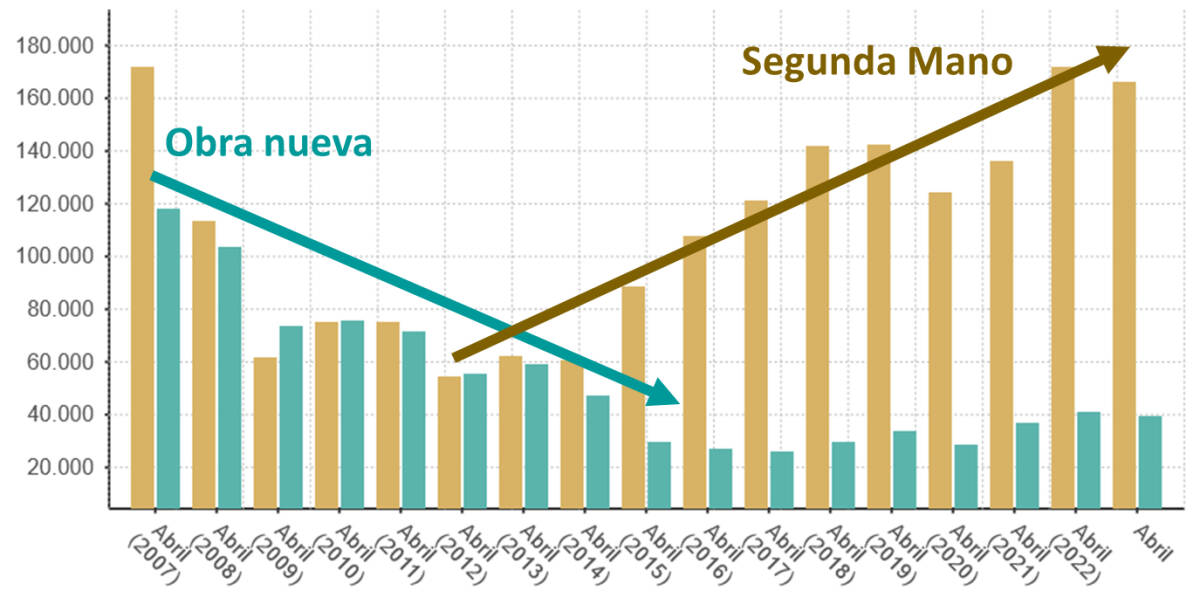

Un ejemplo claro está en la venta de viviendas desde 2008 (INE, epdata.com):

La explosión de la burbuja inmobiliaria y su onda expansiva provocó el mayor estímulo monetario jamás vivido en el mundo desarrollado. Las autoridades monetarias de todos los países llevaron los tipos a cero, facilitando la financiación y desincentivando el ahorro. Esto ha obligado al ahorrador común a asumir riesgo para obtener algo de rentabilidad, que es precisamente el objetivo de estas entidades autónomas y no votadas que son los bancos centrales: estimular a la economía.

El problema es que las bajadas de tipos han recibido el dopaje de inyecciones de liquidez masivas y durante años, quebrando una relación central en la economía: oferta y demanda. Explicado de una manera sencilla, si un grupo de consumidores sólo pueden comprar productos de la empresa A o de la empresa B porque su dinero es finito, existe un cierto equilibrio de precios.

Dólares infinitos

Pero si los consumidores tienen dólares infinitos y ningún incentivo para ahorrarlos, pueden agotar los productos de ambas mucho antes de que A o B amplíen producción, o de que exista una empresa C. Y esto dispara los precios. Conviene recordar que, si la economía fuera una tarta, cortarla en más pedazos no la hace más grande. Los pedazos son los dólares, los euros, las libras, los yenes y los dólares australianos, que se han impreso como billetes de Monopoly.

Y el problema de la inflación no es un problema teórico: la inflación amenaza la paz social, porque empobrece a los más vulnerables y no es fácil de controlar. Y la gente hará lo que sea para alimentar a sus hijos.

Así que el dilema de los bancos centrales es simple, pero duro:

Por eso hemos tenido las mayores subidas de tipos en 40 años, porque una inflación sin control equivale a una sociedad sin control, donde la ley del más fuerte se impone y cualquier cosa puede pasar (tenemos muchos ejemplos). Esto, como ahorradores, nos vuelve a abrir la puerta para invertir nuestra tesorería y obtener una rentabilidad aceptable (el mágico 4%). Pero ¿en un depósito bancario? Aún no.

Los tipos de interés han subido a toda velocidad, y se quedarán altos durante tiempo indeterminado. Los depósitos bancarios, que son el interés que nos pagan los bancos por prestarles dinero, tardarán en acercarse: para los bancos es un negocio redondo, se financian barato con nuestros depósitos y lo reinvierten al Euribor como mínimo. Aunque cada uno debería hacer sus deberes o buscar un asesor competente, la renta fija es el lugar donde buscar rentabilidad de nuevo, y no los depósitos.

Empobrecimiento

Ya vuelve a haber en los mercados una rentabilidad que empieza a compensar por el riesgo asumido, justo lo contrario de lo que pasaba en estos años (y que se corrigió de golpe en 2022). Como buenos miembros del rebaño, hacemos lo que los bancos centrales quieren con el objetivo de enfriar la economía que ellos calentaron. Como consumidores, seguimos empobreciéndonos todos los días, aunque si invertimos lo haremos algo menos (la diferencia entre la inflación y la rentabilidad de nuestra cartera).

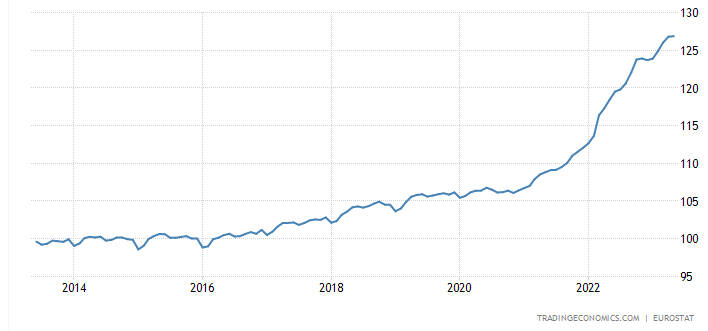

Pero, ¿no están bajando los precios? Es un error común, que hemos visto incluso en medios, afirmar que los precios están bajando. La inflación indica la velocidad a la que los precios suben, mucho o poco. Sólo indicaría una bajada si se volviera negativa (deflación). Esta es la evolución de los precios:

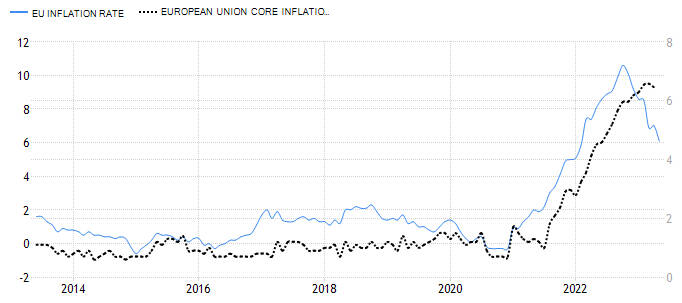

Y esta, la de la inflación:

La línea azul está bajando (la inflación del Telediario) pero la negra no (la del supermercado). La diferencia entre ambas radica en los componentes más volátiles, como la energía, y por eso es crucial vigilar la subyacente (negra discontinua).

Así que sí: volvemos a tener instrumentos que nos pagan de acuerdo a su riesgo, y volvemos a poder construir carteras que rindan un mínimo del 4% anual sin renunciar a liquidez y sin necesidad de comprar ni una sola acción.

¿Es esto bueno o malo? Depende del lado en que nos pille. El mejor de los mundos es el endeudamiento a tipo fijo por debajo de la inflación y una posición invertida en activos reales: en ambos casos la inflación es un impulso de rentabilidad. Para el resto de casos… mejor adaptarse que intentar predecir.

Alejandro Martínez es socio director de inversiones y cofundador de EFE & ENE Multifamily Office

Aviso legal: En ningún caso la presente publicación supone una recomendación personalizada o informe de inversión. Es un artículo meramente informativo. Bajo ninguna circunstancia podrá entenderse que el presente documento constituye una oferta de compra, venta, suscripción o negociación de valores u otros instrumentos. Su autor por tanto no responde bajo ninguna circunstancia por la utilización o seguimiento del mismo.