opinión

China se prepara para un enfrentamiento largo con Estados Unidos

Peter van der Welle

Peter van der WelleEl estratega de la gestora holandesa Robeco advierte que si la Administración Jinping toma represalias devaluando su divisa, el yuan, podría resultar contraproducente

20/06/2019 -

MADRID. El presidente Xi Jinping ha asemejado el reto que afronta China de superar la hostilidad extranjera con una 'nueva Gran Marcha', haciendo referencia a la épica retirada de 9.000 km y un año de duración protagonizada por el Ejército Rojo entre 1934 y 1935, en su huida de los nacionalistas, entonces en el poder. Supuso el auge de Mao Zedong y el nacimiento de la nación comunista.

Sus comentarios son el resultado de la última escalada en la guerra comercial entablada por el presidente Trump con la subida de los aranceles a 200.000 millones de dólares en importaciones chinas, y la amenaza de propinar otra subida del 25% a los aranceles aplicados a otros 300.000 millones de dólaresmás, que disipó cualquier posibilidad de acuerdo comercial en mayo. La guerra comercial resulta especialmente perturbadora para la renta variable de mercados emergentes y por este motivo hemos decidido infraponderarnos en esta clase de activos en su cartera multiactivos.

El FMI calcula que una 'guerra comercial' abierta podría suponer una disminución del 0,5% en el crecimiento económico de EE UU y del 1,5% en el de China. A juzgar por la venta masiva experimentada por la renta variable china en mayo, que ha supuesto una caída del 13%, los inversores claramente se están posicionando para una dilatación amplia de las tensiones comerciales. En palabras de Xi, China ha emprendido una 'nueva Gran Marcha' para superar los grandes retos que se le plantean desde el exterior. La analogía con la Gran Marcha parece acertadamente escogida. Tardará décadas en superar a Estados Unidos en PIB per cápita, pero la enorme envergadura del gigante chino en términos de población y las metas y aspiraciones del Partido Comunista sitúan ya al país como claro rival directo.

Estas declaraciones pueden entenderse también como una advertencia para Trump de que las 'guerras comerciales' no son fáciles de ganar, sobre todo antes de las elecciones presidenciales estadounidenses previstas para noviembre de 2020, ya que China se plantea esto como un enfrentamiento largo. El tiempo puede correr a favor de Xi, pero emplear esta analogía también le permite justificar mejor ante la ciudadanía china cualquier eventual acuerdo comercial a corto plazo como una retirada 'táctica' para evitar un escenario de conflicto geopolítico duradero.

El principal incentivo que podría empujar al Gobierno chino a buscar un acuerdo comercial de cualquier tipo es el aumento del desempleo y el consiguiente descontento entre la población activa de China. A juzgar por el desplome del índice PMI manufacturero chino en mayo, que se sitúa en su nivel más bajo desde marzo de 2009 (47,0), las medidas de estímulo monetario y presupuestario introducidas por las autoridades chinas claramente no han bastado para mitigar el impacto de los aranceles estadounidenses sobre una economía que ya estaba en fase de enfriamiento.

La primera línea de defensa es un mayor estímulo monetario y presupuestario de la mano de los responsables políticos chinos. Pero la caída persistente de las cifras de empleo podría instigar suficiente miedo y malestar social para que sus gobernantes cedan terreno en aras de un eventual compromiso comercial.

China tiene en la reserva tres represalias posibles: restringir las exportaciones de metales raros de las que depende Estados Unidos, vender los 1,2 billones en deuda pública estadounidense en sus arcas, y la depreciación de su moneda. Explica que las dos primeras opciones son improbables, ya que serían perjudiciales para China también, pero la amenaza más potente del bando chino sigue siendo la devaluación del yuan.

Abaratamiento del yuan

Un amplio abaratamiento del yuan podría mitigar los efectos de la subida de aranceles estadounidenses sobre el resto de exportaciones chinas, por valor de 325.000 millones de dólares. Sin embargo, la lección aprendida tras la devaluación de la moneda china en septiembre de 2015 es que esto puede volverse en su contra, por el aumento de la volatilidad y el endurecimiento de las condiciones financieras en los mercados chinos.

En última instancia, aparte de un beneficio inmediato, una devaluación fuerte del yuan causaría un daño a largo plazo, ya que socavaría las intenciones de China de ir abriendo paulatinamente a la inversión extranjera sus mercados de capitales. ¿Es coincidencia que justo cuando más aumenta el riesgo de depreciación controlada de la moneda china como represalia comercial, el Tesoro estadounidense publique un informe en el que endurece los criterios de manipulación de su divisa? Seguramente no.

Consciente de los aspectos contraproducentes de estas represalias, Xi Jinping se prepara pues para una 'nueva Gran Marcha'. Aparentemente, esto resulta tranquilizador, al igual que su voluntad de llegar a un entendimiento en la próxima cumbre del G20 prevista para el 28 de junio en Osaka, y sus esfuerzos por dejar atrás la reciente mella en la gran liberalización del comercio iniciada en la posguerra. Pero no puede darse nada por sentado; ¿los sistemas de defensa chinos seguirán utilizando software estadounidense (y viceversa)? El premier chino bien podría estar planteándose una nueva gran marcha en casa, no en el extranjero. El proteccionismo va a prolongarse mucho tiempo.

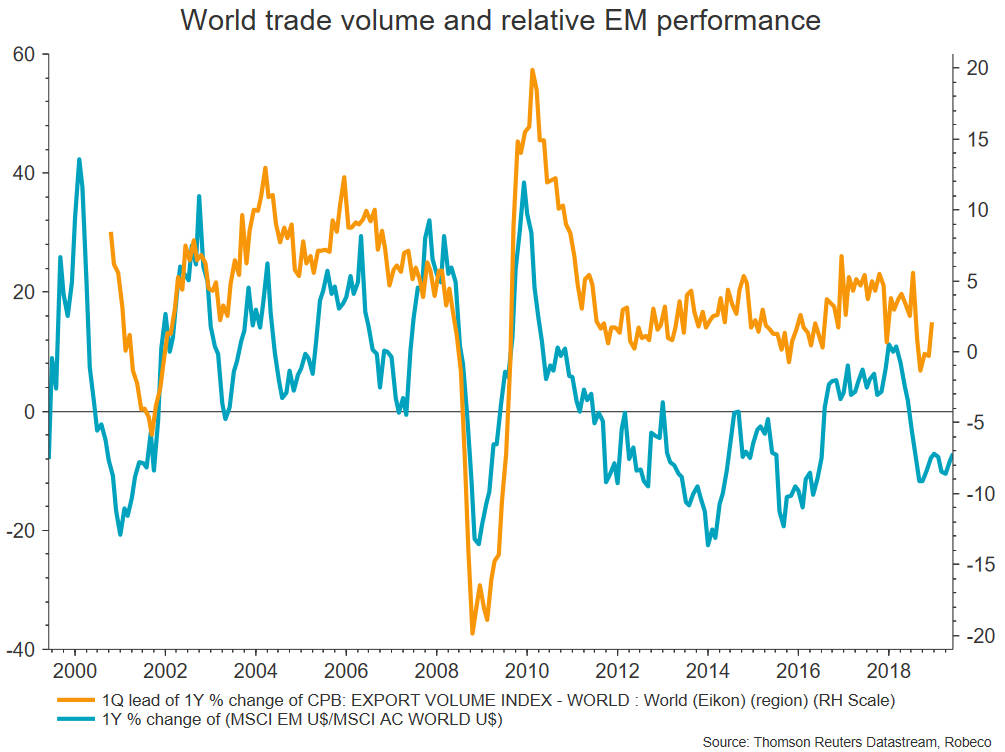

Nada de esto se antoja positivo para los activos de mercados emergentes. Desafortunadamente, la reciente escalada de las tensiones comerciales entre China y Estados Unidos y la apertura de nuevos frentes por parte de la administración Trump generan más riesgo de caída, sobre todo para los países más dependientes de las exportaciones, que se benefician del comercio mundial. En respuesta al flujo de noticias negativas de índole comercial, el impulso de los precios de la renta variable de mercados emergentes ha descendido en relación con el de sus homólogos desarrollados. Es comprensible ya que, cuando el proteccionismo aumenta, el volumen del comercio mundial desciende, y el diferencial de crecimiento de los beneficios empresariales de los mercados emergentes se ve lastrado.

Productividad

Mejorar el crecimiento de la productividad de las empresas reproduciendo la tecnología occidental va a resultar más complicado si se levantan barreras comerciales. En un mundo de proteccionismo, las economías emergentes tendrán que entablar la ardua batalla de trascender la frontera del progreso tecnológico por sus propios medios.

Por otra parte, el reciente descenso de los precios del petróleo, como consecuencia de la disminución de la demanda global, no ayuda en nada a la recuperación de los beneficios en las economías emergentes a corto plazo. Puesto que el diferencial de las valoraciones de los mercados emergentes frente a los desarrollados no resulta especialmente atractivo, según sus promedios históricos, nos mostramos cautos en nuestra exposición a los mercados emergentes y hemos rebajado nuestro posicionamiento en la renta variable de los mismos, de neutral a ligera infraponderación.

Peter van der Welle es estratega de Robeco Investment Solutions

Noticias relacionadas

OPINIÓN

La tensión entre Estados Unidos y China no desaparecerá

Por

-

El gestor considera que los chinos pueden tomar la delantera en muchas áreas como son tecnología, influencia política, dominio económico...

análisis

Los efectos de las tensiones comerciales entre EE UU y China podrían ser difíciles de revertir

Por

-

Una circunstancia que perjudicará tanto a los consumidores como a las empresas norteamericanas, tal y como advierten los expertos de DWS