MADRID. En el día de hoy vamos a echar un vistazo a una de las empresas más rentables en los últimos años para sus accionistas. En este caso hablamos de Ferrovial (FER), la empresa española con presencia internacional de infraestructuras, carreteras y construcción.

En la siguiente imagen se puede comprobar el comportamiento alcista imperturbable de la empresa durante los últimos años.

La compañía ha conseguido mantener su tendencia alcista desde prácticamente el inicio de cotización aunque la crisis de 2008 le afectó de forma fuerte, dada la naturaleza de su negocio y el componente cíclico del mismo. Durante 2018 y 2019 la evolución de la compañía ha sido estelar, alcanzando una rentabilidad cercana al 80% en tres años. Los motivos detrás del comportamiento excelente de FER hacen referencia a dos cuestiones: en primer lugar, la calidad de sus activos y en segundo a su equipo gestor.

En términos de activos la empresa cuenta con la 407 ETR en Ontario Canadá, la primera autopista de peaje inteligente del mundo, sobre la cual FER tiene un periodo de concesión de 100 años desde 1999. Es un activo de alta calidad por la utilidad para el tráfico de la zona, el alto uso de la misma y el largo periodo de concesión. Por otra parte cuenta Ferrovial también con el aeropuerto de Heathrow en Londres, cuya actividad masiva le reporta unos ingresos constantes y crecientes.

En cuanto al equipo gestor, éste ha sabido enfocar los interés de la compañía hacia fines internacionales. Dicha diversificación se ha traducido en una gestión impecable de los activos de la misma y por tanto en valor para el accionista.

Menos deuda y más ingresos

Acudiendo a datos fundamentales, a la espera de la publicación de resultados consolidados de 2019, el desarrollo del pasado ejercicio fue bastante positivo para la firma en términos cualitativos. En términos cuantitativos, la firma mostró un Ebitda negativo derivado de las provisiones enfocadas al sector de la construcción. No obstante, la evolución de la compañía es positiva y se espera que de cara a 2020 los resultados consolidados muestran una reducción de deuda y mejora de ingresos netos.

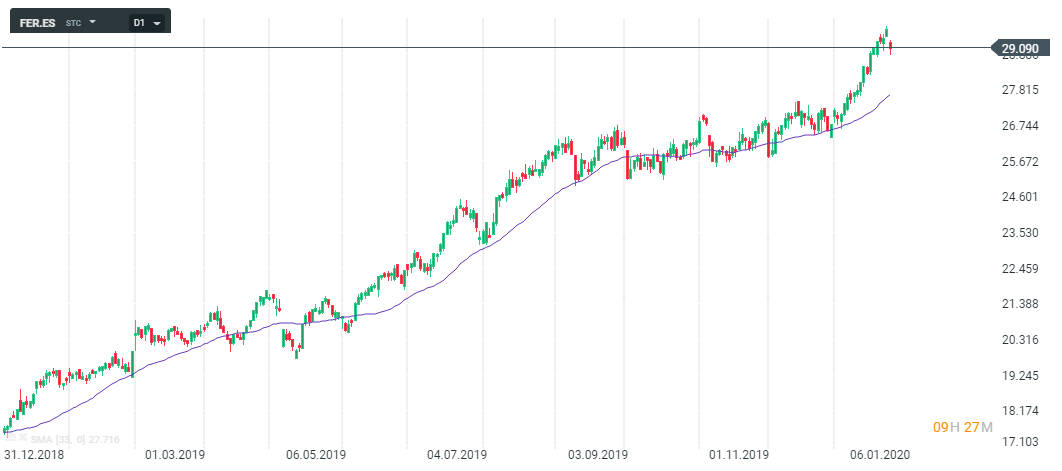

En el aspecto técnico, la compañía cotiza en niveles de máximos históricos prácticamente. Sus principales riesgos son la reducción de la actividad empresarial, la cual se ha empezado a notar en el sector de la construcción que es el que lastra ligeramente los resultados en términos de beneficio y Ebitda. En el corto plazo la evolución ha sido la siguiente:

Una tendencia alcista de libro que ningún evento ha conseguido tachar. Veremos si los resultados consolidados de 2019 suponen una corrección en la cotización o si la evolución consigue detener la estela brillante de la constructora española.

Ignacio Serrats es analista de XTB