opinión

Gravedad y brevedad, características de este ciclo económico

Bruno Cavalier

Bruno CavalierEl economista advierte que ya ha comenzado el rebote, que se intensificará durante unos meses gracias a la actuación de los bancos centrales

18/06/2020 -

MADRID. En los países desarrollados se espera que el PIB real se contraiga entre un7% y un 12% en 2020. Esta cifra es aproximadamente siete veces la dimensión de una recesión típica. La caída de la actividad se ha extendido entorno a dos meses, cinco veces menos que la duración media de una recesión típica.

La gravedad y la brevedad son las dos características de este ciclo económico. Parece que ya ha comenzado el rebote, que sin duda se intensificará durante unos meses, sobre todo porque los bancos centrales han corregido sin demora el endurecimiento de las condiciones financieras. Dicho esto, el shock puede tener efectos retrasados (quiebras) que hacen que recuperar la economía hasta los niveles anteriores sea un espejismo a corto plazo.

¿Podría esta recesión económica, la más severa de la historia moderna, ser también la más corta? Esta fue la pregunta que nos surgió el pasado marzo al comienzo del confinamiento generalizado y el cierre de la actividad económica. Es un eufemismo decir que lo que hemos experimentado desde entonces está fuera de lo común, si nos referimos a los acontecimientos económicos y financieros, así como a las acciones de política económica.

Si observamos con perspectiva, podemos apreciar mejor la magnitud de la conmoción y los primeros signos de su reversión. Es un hecho que estamos tratando con la recesión más severa y más corta. Estas dos características no envían la misma señal para la recuperación.

Reanudación gradual de la actividad

La gravedad del cierre forzoso de gran parte de la actividad económica comenzó hacia el final del primer trimestre en la mayoría de los países desarrollados y continuó en abril. La reanudación de la actividad se inició en mayo, pero sólo gradualmente. El shock fue tan repentino y severo que incluso las cuentas nacionales del primer trimestre muestran evidencia de ello, pero es en el segundo trimestre cuando el impacto negativo sobre el crecimiento será mayor.

En promedio para estos países, la contracción del PIB real fue del 2% en el primer trimestre frente al trimestre anterior (es decir, -8% sobre una base anualizada). Prevemos una disminución trimestral del 13% de abril a junio (es decir, -43% sobre una base anualizada). El efecto de arrastre es tal que la previsión para todo el año se reduce drásticamente, incluso asumiendo un fuerte rebote técnico en la segunda mitad del año. A nivel mundial, nunca habíamos visto que las previsiones se revisaran tan rápidamente y cayeran tan bajo.

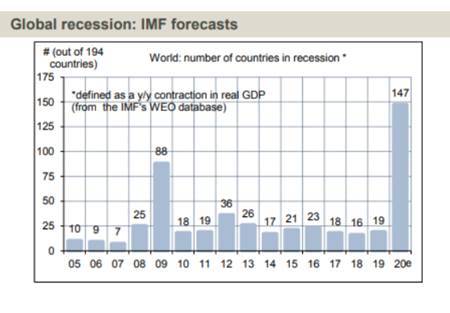

A mediados de abril, el FMI preveía que cerca de 150 países estarían en recesión en 2020, una cifra mucho mayor que durante la Gran Recesión de 2008-2009. Bruno Cavalier es economista jefe de ODDO BHF

Bruno Cavalier es economista jefe de ODDO BHF

Noticias relacionadas

OPINIÓN

¿Hasta dónde van a bajar los bancos centrales sus tipos de interés?

Por

-

Se trata de una decisión crítica para los planes de inversión a largo plazo, que afecta tanto a la renta variable como a la renta fija