VALÈNCIA. Mientras Bankia (BKIA) y CaixaBank (CABK) siguen estudiando la posibilidad de subir al altar juntas -previsiblente los consejos de administración de ambas se reunirán el próximo lunes-, lo que es una realidad es que en caso de concretarse la operación la nueva 'CaixaBankia' sería líder intratable en España en lo que a números totales en la gestión de instituciones de inversión colectiva, es decir, integrando fondos de inversión (IICs), sicavs y fondos de pensiones -además de posiciones en IICs extranjeras-.

Unas cifras constatadas por Valencia Plaza de la base de datos pública de la de la Asociación de Instituciones de Inversión Colectiva y Fondos de Pensiones (Inverco), correspondientes al primer semestre del año. Y que certifican el que sería un gigante de la gestión en lo que a operaciones fuera de balance se refiere.

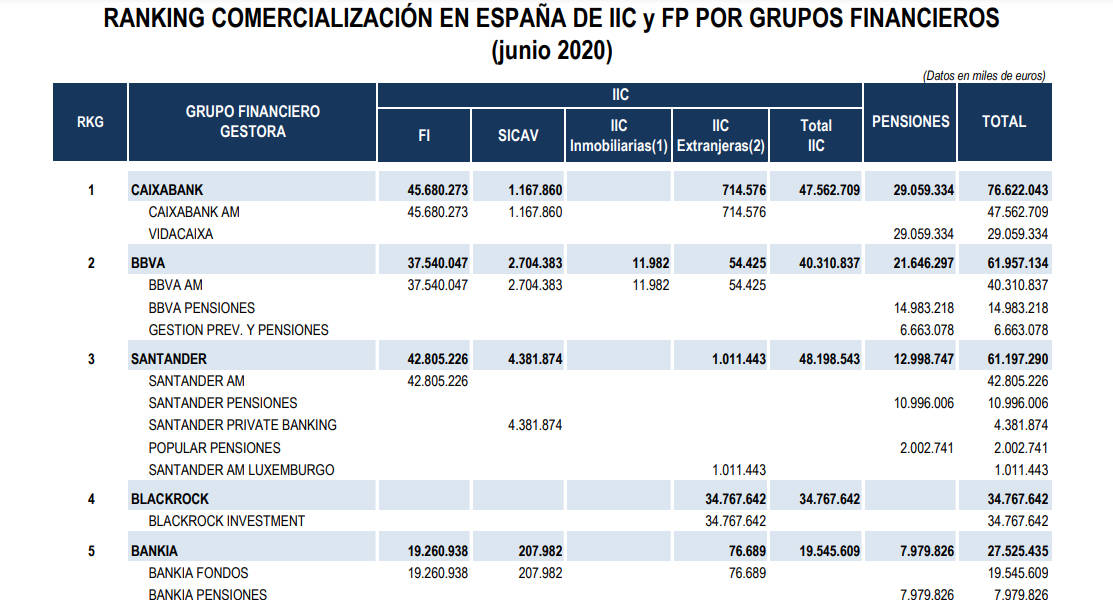

Tal y como publicó este diario el pasado 10 de agosto, CABK se mantenía como líder intratable -y abriendo hueco- entre el centenar de entidades bajo el paraguas de la institución presidida por Ángel Martínez-Aldama. Lo hacía con un total de 76.622 millones de euros a los que sumando los 27.525 millones de BKIA, que ocupaba la quinta posición del escalafón, daría lugar a 104.147 millones. O lo que es lo mismo: el 17,5% del total de las IICs al cierre de la primera parte del año.

La nueva 'CaixaBankia' se situaría en primer lugar también en lo que a gestión de fondos de inversión se refiere con 64.941 millones, que representaría prácticamente el 25% del total. Un ratio que todavía sería mayor en lo que a fondos de pensiones se refiere -sin duda gracias a CaixaBank o mejor dicho a VidaCaixa-, dado que coparían un tercio del total con 37.039 millones de euros.

En cuanto a las sicavs, la entidad resultante de la fusión entre CaixaBank y Bankia contaría con un volumen de 1,37 millones, siempre según los datos a 30 de junio del presente ejercicio. Una cifra que supone el 5,1% del total, muy lejos del 16,3% del Banco Santander y sus 4.381 millones, que lidera cómodamente dicho apartado.

Operaciones fuera de balance

Por su parte, tal y como se observa en la tabla adjunta, BlackRock sigue como líder -y con una diferencia abismal- en lo que a la gestión de IICs extranjeras se refiere con un 18% de cuota de mercado frente al 0,4% que sumaban BKIA y CABK al término de la primera parte de 2020.

Lo cierto es que ambas entidades en negociaciones para subir al altar, como el resto, siguen teniendo claro que las operaciones fuera de balance -fondos, sicavs, pensiones...- son claves en estos momentos para un sector muy tocado. Así se explica que cada vez sean más los productos financieros que sacan a un mercado, cuyo efecto siempre marca la marcha de la gestión de estos activos y de ahí que se sigan sucediendo los fichajes a golpe de talonario en busca de buenos gestores.

Dos sucursales de Bankia y CaixaBank frente a frente (Foto: Kike Taberner)

Dos sucursales de Bankia y CaixaBank frente a frente (Foto: Kike Taberner)