aplicados por los Estados a fecha 1 de mayo de 2020. Fuente: Fondo Monetario Internacional y CEPII. -")

Cercanos ya a la salida del estado de alarma, después de tres injustificables meses, y entrados ya en el mes de junio, se percibe bastante más optimismo en el ambiente. El verano y la mal llamada “nueva normalidad” (si es nueva, no es normalidad) llegarán de la mano y, al menos hasta el mes de septiembre, la sombra de la crisis económica se verá (para muchos) como un mal sueño. Pero esta impresión es engañosa, puesto que tres meses de actividad muy reducida van a tener sus consecuencias en términos de pérdidas de renta y empleo. Por eso es necesario tomar las medidas adecuadas para que la recesión provocada por la pandemia de 2020 sea lo más corta posible. Los escenarios planteados por el Banco de España sitúan la caída del PIB este año entre un 9 y un 15%, dependiendo de la evolución de la pandemia y de la reacción de las empresas y consumidores.

En la Unión Europea, a pesar de lo dubitativa de la primera respuesta, sus instituciones y el empuje franco-alemán han enderezado parcialmente la situación. Las medidas urgentes han sido desplegadas y existe una propuesta en firme de la Comisión Europea para acometer medidas que minimicen el impacto de la crisis del Covid-19. El riesgo de enfrentamiento entre los frugales y los sureños continúa presente, pero existen buenas perspectivas de que el Consejo Europeo acepte la mayor parte de los términos planteados por la Comisión. Dado que es su turno, Alemania presidirá la Unión Europea a partir de julio e intentará sacar adelante la propuesta. Sin embargo, que el programa de ayudas se apruebe no garantiza que España pueda aprovechar las consecuencias beneficiosas de esos importantes recursos que nos van a llegar.

Las primeras medidas que tomó la Comisión Europea fueron de emergencia, para ayudar a las compras y aprovisionamiento de los países con mayores necesidades de material sanitario. En la actualidad, se están realizando ya licitaciones conjuntas y se está creando una reserva para prevenir situaciones de necesidad futuras. También se ha aumentado la financiación a los proyectos H2020 de investigación sobre el Covid-19 y se han eliminado las restricciones al mercado interior que algunos países habían impuesto, generando pasillos para asegurar el tránsito de mercancías. En abril se activó también un fondo de ayudas europeas al desempleo (denominado SURE) por un montante de 100.000 millones de euros, que se aplicará, por ejemplo, a financiar los ERTE. Por su parte, el Banco Europeo de Inversiones ha puesto en marcha un fondo de garantía orientado a paliar los efectos de la pandemia sobre la financiación de proyectos y empresas. En cuanto al Banco Central Europeo, también después de algún titubeo, lanzó un primer programa de compras de activos para 2020 por un total de 750.000 millones de euros, ampliados hace unos días en otros 600.000 millones. Esto ha permitido que la prima de riesgo no aumentara para los países más afectados por la pandemia, Italia y España, precisamente dos de los más endeudados y cuyo tamaño genera mayor riesgo. Además, el Mecanismo Europeo de Estabilidad (MEDE) cuenta con alrededor de 400.000 millones de euros para un potencial rescate.

Sin embargo, aunque el margen que proporciona el BCE con su compra de activos permite ganar tiempo y una cierta tranquilidad, no es suficiente. Si algo se aprendió de la crisis financiera de 2008 es que dejar que los países realicen el ajuste por sí solos, utilizando aumentos del gasto público individualmente decididos y no coordinados ni conjuntos, es un error. No sólo porque los países disponen de pocas herramientas (la mayor parte están en manos europeas) sino porque de no hacerse conjuntamente lo más probable es que el esfuerzo sea sub-óptimo, inferior al necesario, y ello acabe lastrando y retrasando la recuperación para todos. España e Italia, los países más afectados, son los que cuentan con menor margen fiscal. Aunque, debido a la cláusula de salvaguardia, a España no se le vayan a aplicar las reglas de déficit y deuda (que ya iba a incumplir en 2020, incluso sin pandemia), empieza por no tener margen para aprovechar que, durante la crisis, tampoco estén prohibidas las ayudas del Estado a las empresas afectadas por la pandemia, como las aerolíneas. Alemania, que se encontraba en superávit público a principios de año, ya ha utilizado esta herramienta, situando a algunas de sus grandes empresas en una posición muy ventajosa respecto a las nuestras. Como puede verse en el gráfico, el tamaño del estímulo fiscal aplicado en Alemania habría llegado al 7% del PIB, frente a poco más del 1% en España y algo menos en Italia.

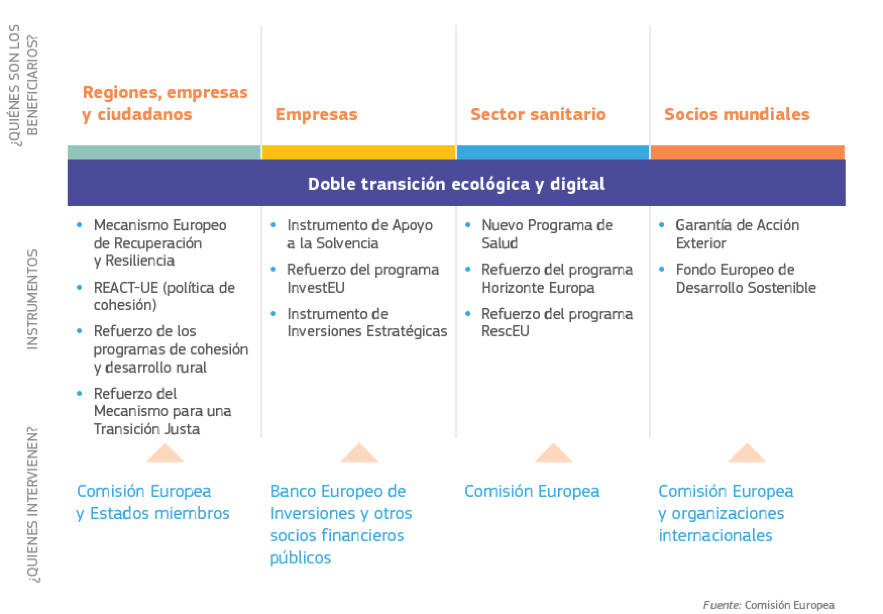

Por lo que se refiere a la propuesta de la Comisión Europea, la opinión generalizada de los expertos es que parece adecuada, tanto en tamaño como en la forma. Aunque habrá que esperar a principios de julio para saber si se aprobará, vale la pena mencionar sus principales elementos. La estrategia, conocida como “Next Generation EU”, se apoya en el programa recientemente diseñado por la nueva Comisión von der Leyen (Pacto Verde y mercado único digital, como puede verse en el cuadro adjunto) y en el presupuesto europeo. Con un montante adicional de 750.000 millones de euros, supone una revisión del Plan Financiero 2021-27 y un aumento temporal del presupuesto anual de la UE en 2020 (11.500 millones de euros adicionales). Usando el presupuesto europeo como garantía, la UE se endeudaría para financiar estos programas, devolviendo dicha deuda a largo plazo, no antes de 2028 ni después de 2058. Se prevé aumentar los recursos propios (impuestos europeos) para poder financiarlo.

El Fondo de Recuperación contará con 560.000 millones de euros destinados a inversiones y reformas, especialmente relacionadas con la transición ecológica y digital, así como el apoyo de los sistemas sanitarios. Estará integrado en el Semestre Europeo, lo que significa que las subvenciones (hasta 310.000 millones, de las que algo más de 60.000 millones irían a España) y los préstamos (hasta 250.000 millones) estarían condicionados al cumplimiento de las recomendaciones que se hacen cada año en dicho mecanismo de coordinación y vigilancia multilateral. A ello se añadiría el Fondo de Transición Justa (hasta 40.000 millones) para acelerar la transición ecológica y 55.000 millones para reforzar la política de cohesión, así como 15.000 millones destinados al desarrollo rural y vinculados también al Pacto Verde.

Un segundo elemento es el Instrumento de Apoyo a la Solvencia, destinado a que las empresas viables no se vean perjudicadas por las condiciones crediticias de su país, y centrado en los países y regiones más afectados por las consecuencias de la pandemia (movilizaría hasta 300.000 millones de euros). Se mantiene el programa de Inversión en Europa (o antiguo Plan Juncker, con 15.300 millones más) y un nuevo Instrumento de Inversiones Estratégicas, a integrar en éste, destinado a los sectores estratégicos (150.000 millones más).

Sin embargo, como bien se indica en las recomendaciones a España del Semestre Europeo 2020, que temporalmente se nos exima de cumplir las condiciones de déficit no significa que no continúen siendo cruciales las continuas llamadas a que España realice las reformas estructurales tantas veces olvidadas. De ello depende que los fondos que nos van a llegar contribuyan a la recuperación y a una senda de crecimiento robusto. Nuestro sistema de pensiones continúa siendo insostenible, el desempleo estructural debe reducirse, así como el fracaso escolar. Nuestras instituciones son ineficientes y obsoletas. Es la oportunidad de alfabetizar digitalmente a dichas instituciones, a ciudadanos y a empresas y de nosotros depende que el apoyo necesario a los más perjudicados, a través de una renta mínima, se traduzca en políticas activas de empleo o en un desincentivo a la actividad. Nos han dado una tercera oportunidad, ¿nos hemos dado ya por vencidos?