VALÈNCIA. Seguro que ha escuchado la famosa frase: "Sólo cuando la marea baja se descubre quién nadaba desnudo". Es el añadido de Warren Buffett a otra famosa frase: "Una marea que sube levanta todos los barcos".

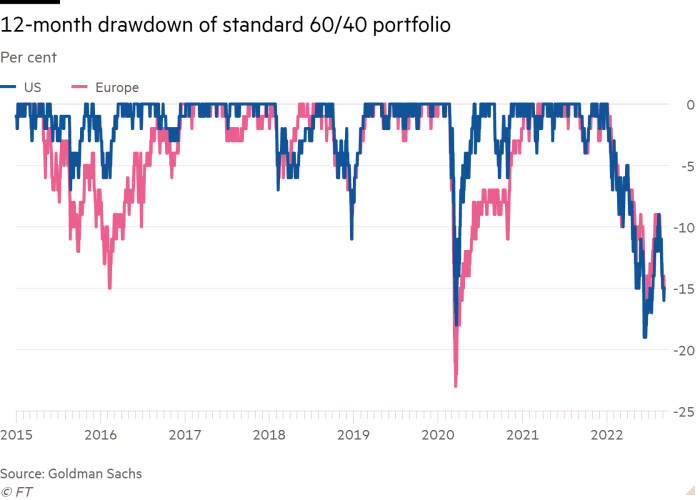

Traducido al lenguaje inversor, en un mercado alcista todos se creen magos de las finanzas. Pero basta una sacudida para dejar en evidencia a los que no tienen un método para cada escenario. Ahí estamos ahora, con la estándar cartera 60/40 cayendo a ritmo récord:

Vamos a dar tres consejos prácticos para quien se encuentre en una situación incómoda. Para ello hay que tomar algo de perspectiva y simplificar, no confundir. Sin perspectiva corremos el riesgo de reaccionar con nuestra parte animal y una de sus tres respuestas:

- Paralizarse: Esperar y dejar de mirar la posición, porque “ya subirá”.

- Luchar: Cambiar inusualmente la composición de la cartera, a veces añadiendo riesgo.

- Huir: Venderlo todo y pasar a tesorería.

Gestionar con racionalidad

No estamos ante una situación nueva y nuestra obligación es gestionarla racionalmente. Vamos a caracterizar la situación económica:

- Los tipos de interés nominales están subiendo, dificultando la financiación.

- Los tipos de interés reales (teniendo en cuenta la inflación) aún son bajos, porque la inflación corre a un ritmo más alto.

- El fuego que calienta la inflación sigue ardiendo, no ya por la cadena de suministro sino por los precios de la energía actuales (efecto rebote de las sanciones) y futuros (no se invierte en capacidad productiva).

- El empleo y salarios están en pico de ciclo.

- Las cuotas hipotecarias se están disparando.

- Los gobiernos adoptarán la medida cosmética de limitar la factura de la energía, que tendremos que pagar con más impuestos y más deuda.

- El dólar seguirá fuerte, pesando en los resultados de las compañías americanas y en el pago de la deuda en dólares de los países emergentes.

En resumen: Estamos a final de un ciclo expansivo impulsado por los estímulos de los bancos centrales y que ha explotado en inflación. Los esfuerzos por controlarla son muy lentos y la situación con Rusia mantiene el fuego en marcha.

Aun así, creemos que la liquidez no faltará, o esta situación hipotecaria podría acabar en desastre:

Habría mucho más que decir, pero para un inversor esto es lo que más le afecta por el lado de la macro. Pasamos a los mercados:

- Han caído tanto renta fija como renta variable, y han empezado antes de la guerra.

- Lo que más vigilaba el mercado es la inflación, y ahora empieza a mirar con recelo las presentaciones de resultados.

- Las caídas han sido profundas, con muchos paralelismos con 2008. Este tipo de caídas suele asociarse a un cambio de paradigma (no a una corrección).

- No hemos visto pánico aún: El VIX (el 'índice del miedo') no se ha disparado.

- La mayoría de los gestores con los que hablamos creen que aún no hemos visto lo peor, reteniendo liquidez si han sido disciplinados para ir liquidando posiciones.

En resumen: Estamos en el caos habitual que genera una estampida de inversores tras las caídas sufridas. El mercado no ha decidido si continuar cayendo o construir un suelo. Las valoraciones ahora son menos importantes que el sentimiento.

Ya tenemos una instantánea de dónde estamos. ¿Cómo la utilizamos? Tres ideas.

1) Convexidad.

Hay momentos para el ataque y momentos para la defensa, como el actual. Como no es posible predecir, nuestra cartera ha de construirse para ser convexa.

Simplemente significa que la selección de nuestros activos haga que nuestra cartera participe más de los momentos buenos que de los malos, pero para esto hemos de tener objetivos bien fijados (punto 2).

Ejemplo: Bonos convertibles, una clase de activo poco comentada y con características óptimas. Son híbridos entre un bono (pagan cupones) y una acción (ofrecen revalorización).

Hay relativamente pocos gestores de fondos de convertibles, y los hay con mayor y menor volatilidad. En un momento como el actual los tenemos en la lista corta de vigilancia, porque cuentan con un colchón de seguridad y un gran potencial de revalorización.

2) Objetivos de inversión.

Si no sabemos hacia dónde vamos, ¿cómo sabemos si estamos en el camino correcto? Que el objetivo de invertir es hacer crecer el patrimonio no es suficiente. Debemos definir nuestros objetivos de tal forma que un tercero pueda saber si se están cumpliendo simplemente revisando la evolución de la cartera (y no por cómo nos sentimos).

Esto incluye plazos, si buscamos rentabilidad absoluta, si queremos repartos, etc., idealmente enmarcados en el contexto familiar, fiscal y sucesorio correcto. Unos objetivos bien fijados eliminan las emociones y permiten hacer los cambios necesarios cuando sea el caso. Pero para eso necesitamos el punto 3.

3) Metodología.

No importa cuál sea nuestro objetivo: Si no tenemos un plan de acción claro para cada posible escenario seremos siempre una marioneta de los mercados. Un plan sencillo y que está teniendo mucho éxito de adopción entre los ahorradores/inversores más jóvenes es el siguiente: Invertir regularmente en una cartera diversificada de fondos índice y resetear sus pesos periódicamente (vendiendo parte de los ganadores y comprando parte de los perdedores).

Es fácil entender por qué: la inversión periódica suaviza los ciclos y los inversores más jóvenes suelen contar con menos capital. ¿Y los capitales mayores? Dado que es nuestra especialidad, la experiencia nos dice que a los puntos 1 y 2 hay que añadirles una metodología de adaptación al mercado, ya que predecir (nos repetimos) es imposible.

Rebalancear periódicamente la cartera

Frente al comprar y mantener, que tan atractivo suena, optamos por el trabajo poco agradecido de rebalancear periódicamente las carteras. Para ello analizamos regularmente los activos de mayor convexidad (como veíamos más arriba) y revisamos el cumplimiento de nuestros objetivos, lo cual nos ha hecho pasar este año con un 67% de tesorería en carteras moderadas. ¿Correcto o equivocado?

Pensamos que la condición necesaria de una buena inversión es la mejora de la calidad de vida. En esta línea, y tras 19 años de montañas rusas, los números nos dicen que debemos mantener la metodología.

Alejandro Martínez es socio director de inversiones y cofundador de EFE & ENE Multifamily Office

Aviso legal: En ningún caso la presente publicación supone una recomendación personalizada o informe de inversión. Es un artículo meramente informativo. Bajo ninguna circunstancia podrá entenderse que el presente documento constituye una oferta de compra, venta, suscripción o negociación de valores u otros instrumentos. Su autor por tanto no responde bajo ninguna circunstancia por la utilización o seguimiento del mismo.