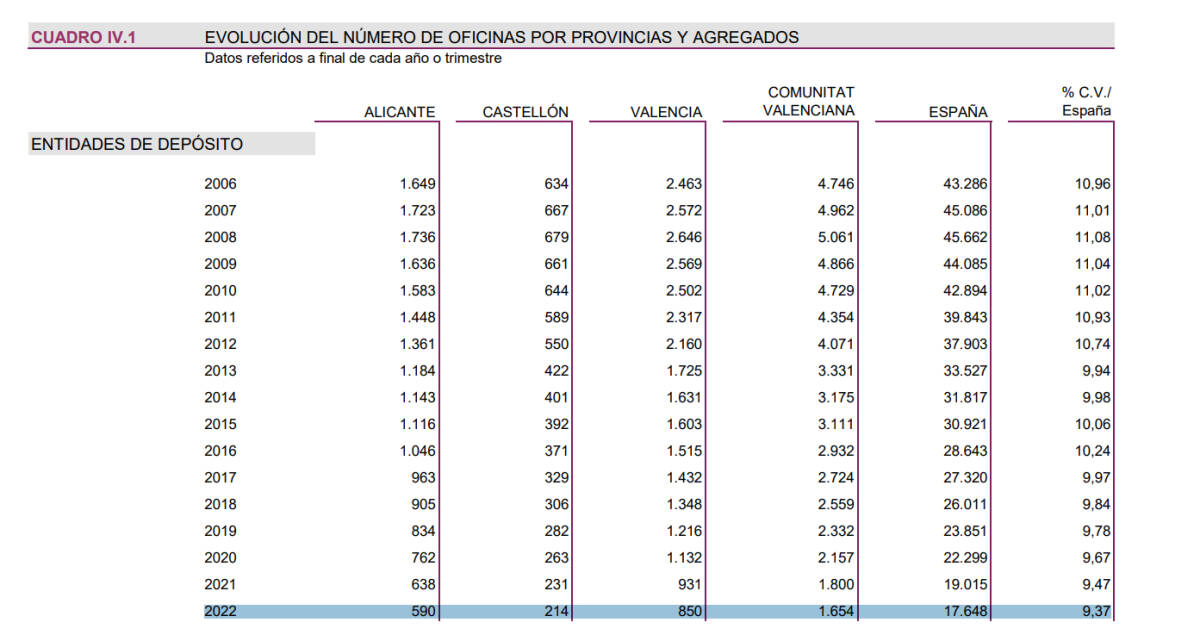

VALÈNCIA. '¿Fin del ajuste? Se reduce el cierre de oficinas de la banca que opera en la Comunitat Valenciana'. Así titulaba este diario el pasado 24 de enero con datos correspondientes a los nueve primeros meses de 2021, según el informe 'Las entidades de depósito en la Comunitat Valenciana' de la conselleria de Hacienda y Modelo Económico de la Generalitat Valenciana'. Entonces, y entre los meses de enero y septiembre de 2022, se habían cerrado 120 sucursales bancarias en las tres provincias autonómicas, que al cierre de dicho ejercicio fueron 146 frente a las 357 que bajaron la persiana durante 2021. O lo que es lo mismo: un 59,1% menos para reducir la red comercial a 1.654.

En términos absolutos Valencia fue la provincia más afectada con 81 establecimientos financieros menos (-8,70%) a lo largo de 2022 hasta los 850 . A continuación se situó Alicante al restar 48 sucursales (-7,52%) reduciéndose a 590; mientras que en el caso de Castellón la pérdida de sucursales fue de 17 (-7,36%) hasta las 214. Ni que decir tiene que en todos los casos los números arrojaron nuevos mínimos históricos, siempre según la base de datos de la Conselleria de Hacienda y Modelo Económico de la Generalitat Valenciana que se remonta a 1991, que hasta hace unos años corrían a cargo del Instituto Valenciano de Finanzas (IVF).

Como tampoco resulta novedoso que tomando el histórico cierre de 2008 -año en el que explotó la burbuja inmobiliaria y se expandió por todo el sector bancario-, la Comunitat Valenciana haya asistido a más cierres en términos porcentuales (-67,32%) o 3.407 en valores absolutos, al hundirse desde las 5.061 a las 1.654, que el conjunto nacional (-61,35%), que lo ha hecho desde las 45.662 a las 17.648. En todos estos números subyace la problemática de la exclusión financiera, que tantos quebraderos de cabeza ha dado a los clientes de pequeños municipios.

Fuente: Generalitat Valenciana

Las tres provincias autonómicas presentan porcentajes superiores a la media española desde entonces hasta el cierre de 2022. Así, Valencia ha pasado de 2.646 a 850 (-67,88%); Alicante de 1.736 a 590 (-66,01%) y Castellón de 679 a 214 (-68,48%). Ni que decir tiene que aquella crisis sumada a la del covid-19, unos tipos de interés en negativo para el sector durante varios años, la aparición de nuevos competidores -fintech y bigtech- y, entre otros factores, una hiperregulación están detrás del proceso de desapalancamiento de la banca española.

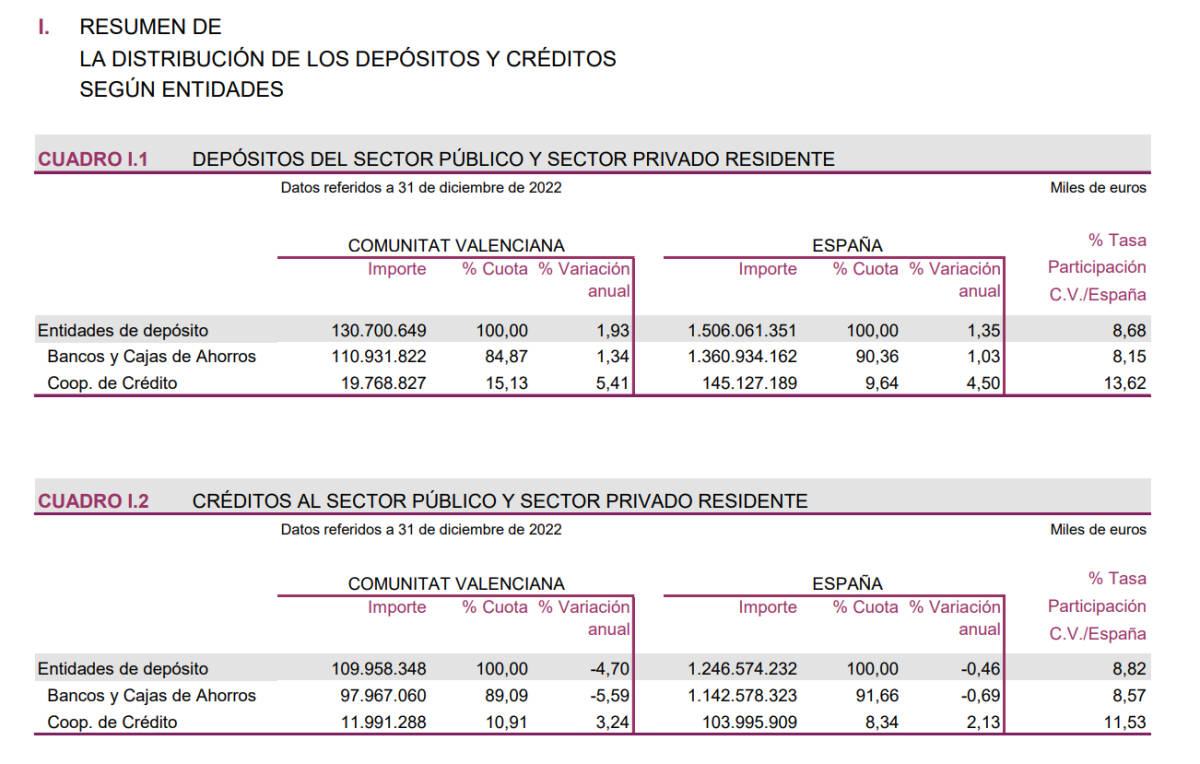

Lo que sí está cambiando en los últimos tiempos -y mucho- es el mayor protagonismo de las cooperativas de crédito. En este sentido, tal y como publicó esta misma semana Valencia Plaza, las cajas rurales de la Unión Nacional de Cooperativas de Crédito (Unacc), que representan más de dos tercios del total a nivel nacional, crecieron en activos, créditos, depósitos y fondos propios. Y es ahí donde se demuestra que han tomado el relevo de las extintas cajas de ahorro para hacerse fuertes en sus lugares naturales, que no son otros que las pequeñas poblaciones.

Precisamente en depósitos del sector público y privado residente, el crecimiento de las cajas rurales que operan en la Comunitat Valenciana fue del 5,41% hasta los 19.766 millones de euros. Un incremento superior al del 1,93% del total de entidades de depósito de la autonomía, que alcanzaron los 130.700 millones; mientras que en el conjunto nacional el repunte anual fue del 1,35% hasta 1,50 billones de euros.

Fuente: Generalitat Valenciana

En cuanto a los créditos, también tanto para el sector público como para el privado residente, las cooperativas presentaron en la región una mejora del 3,24% hasta los 11.991 millones, que contrasta con el descenso del 4,70% del total autonómico hasta los 109.958 millones. También números descendentes a nivel nacional (-0,46%) hasta 1,24 billones de euros.

La Comunitat Valenciana se mantuvo en el cuarto puesto español, tanto en depósitos como en créditos. Así, en la captación de depósitos el volumen -con los reseñados 130.701 millones y un 8,68% sobre el total- fue superado por la intratable Madrid con 389.471 millones, que representó el 25,86% de la tasa de participación. A continuación se dejó ver Cataluña con 216.059 millones y un 14,35% del 'trozo de tarta'; y Andalucía con 160.437 millones y un 10,65% respectivamente.

En cuanto a la concesión de créditos, la Comunitat monopolizó el 8,82% del total con los 109.958 millones comentados anteriormente. Por delante tuvo a Andalucía con 154.907 millones y un 12,43%; Cataluña con 207.560 millones y un 16,65%; y Madrid con 365.652 millones y un 29,33%.

Antigua oficina del Banco Sabadell en Benalúa. Foto: PEPE OLIVARES

Antigua oficina del Banco Sabadell en Benalúa. Foto: PEPE OLIVARES