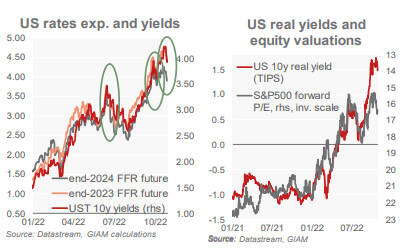

MADRID. Con los mercados posicionados a la baja y los bancos centrales atacados que suben los tipos agresivamente, incluso las débiles esperanzas que se avecinan de un giro de la Reserva Federal americana (FED) pueden hacer que los mercados se disparen. Por tercera vez desde el verano, el optimismo sobre el viraje de la Fed ha hecho bajar los tipos (ver gráfico) y subir la renta variable, lo que ha contribuido a que el MSCI World termine octubre en verde (+7,7% hasta el 28 de octubre).

Los riesgos de un error político aumentan a medida que la zona euro se hunde en la recesión. Las encuestas sobre la vivienda y las empresas en EE UU. apuntan a una desaceleración más grave que los datos concretos. El impacto económico de las anteriores subidas de tipos sólo se materializará con retraso. A medida que los tipos se adentren en territorio restrictivo, los bancos centrales ralentizarán el endurecimiento y tendrán que adoptar un giro en algún momento para no arriesgarse a un estallido económico y financiero. Los mercados están dispuestos a valorar rápidamente estas esperanzas y así lo hicieron tras la reunión del Banco Central Europeo (BCE) de la semana pasada.

Como se ha señalado anteriormente, un giro completo puede ser el desencadenante de una recuperación más sostenida del mercado, pero es poco probable que lleguemos a ese punto. Las presiones inflacionistas se han ampliado tanto que a la Reserva Federal y al BCE les sigue preocupando más un giro demasiado temprano que uno demasiado tardío. El continuo rebasamiento de la inflación real sigue dirigiendo sus pasos por ahora. La situación económica también sigue siendo difícil. Un otoño cálido ha ayudado a Europa a rellenar los depósitos de gas y a que los futuros del gas vuelvan a caer a los mínimos de junio.

Sin embargo, la crisis energética no ha quedado atrás. El frío del invierno puede hacer que los depósitos de gas se agoten rápidamente, con un riesgo importante de racionamiento y una profunda recesión. Las incertidumbres excepcionalmente altas sobre la inflación, la política y la geopolítica mantendrán deprimida la confianza de las empresas y los consumidores. La posición de riesgo es bajista y las valoraciones de las acciones se han corregido bruscamente, pero aún parecen elevadas frente a los crecientes rendimientos reales (véase el gráfico).

Las turbulencias en el Reino Unido han puesto al descubierto los límites del alivio fiscal, al igual que la subasta de bunds, mal recibida, para financiar el paquete de alivio energético de 200.000 millones de euros. El inminente desmantelamiento de las tenencias del programa de compras del BCE se sumará a la oferta neta de bonos. Y mientras el índice de estrés financiero OFS del Tesoro de EE UU se mantiene cerca de los máximos de los últimos dos años, las crecientes peticiones de márgenes, el endurecimiento de las condiciones financieras y la persistente fortaleza del dólar ofrecen poco alivio.

En medio de las conjeturas de un posicionamiento negativo frente a los fuertes vientos en contra de la economía y la política, mantenemos una asignación prudente, con una infraponderación en los activos de mayor riesgo (renta variable, crédito de alto rendimiento), pero es probable que neutralicemos parcialmente las posiciones a finales de año. Seguimos sobreponderando los segmentos más seguros de la renta fija que se benefician de un mayor carry, incluido el crédito IG (de grado de inversión).

Recortamos la exposición al sector financiero -expuesto a la recesión y a las medidas políticas punitivas, como la reforma del TLTRO- en beneficio de los títulos de deuda estadounidense y el efectivo. Mantenemos una infravaloración táctica en los bonos de los mercados emergentes en medio de los vientos en contra derivados del endurecimiento de las condiciones financieras mundiales, la fortaleza del dólar y la debilidad del crecimiento mundial, aunque las perspectivas a largo plazo parecen más benignas. El dólar parece tensionado, pero aún tiene recorrido al alza a corto plazo gracias a sus propiedades anticíclicas y a una economía estadounidense más resistente.

Thomas Hempell es jefe de macro e investigación

de mercados, y Vincent Chaigneau jefe de investigación en Generali Investments