VALÈNCIA. Los que cursaron COU recordarán la obra teatral Esperando a Godot, de Samuel Beckett. Como les ocurría también a los personajes de El ángel exterminador de Buñuel, sus protagonistas están paralizados, incapaces de hacer nada ni de tomar una decisión, a sabiendas de que la propia inacción les va a llevar al desastre. Representativa del existencialismo, los personajes no saben realmente lo que quieren ni conocen su lugar en el mundo.

Resulta inevitable el paralelismo con la España del siglo XXI. La entrada en la Unión Monetaria Europea (EMU) sin realizar las necesarias reformas estructurales (políticas de oferta) lleva, cada vez que se produce una crisis, a que ésta no sólo sea más profunda que en las otras economías europeas, sino que resulte muy largo y costoso salir de ellas.

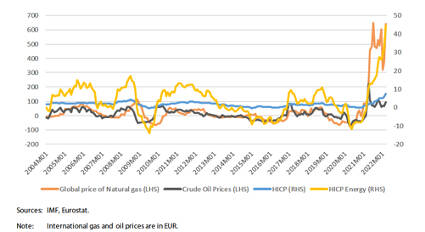

La encrucijada en la que nos encontramos ahora mismo se plantea con la "vuelta a la normalidad" de la política monetaria del Banco Central Europeo (BCE). La elevada tasa de inflación que tanto Estados Unidos como la eurozona estamos sufriendo (véase el gráfico 1) ya no permite mantener los tipos de interés en niveles cero (o negativos). No obstante, la situación de EEUU es muy diferente. La semana pasada tuve la oportunidad de asistir a una mesa redonda en la Reserva Federal de Dallas, donde sus responsables afirmaban que estaban dispuestos a subir los tipos de interés asumiendo el coste de que el desempleo llegase al 4,5 ó 5%. Reconocían que las medidas expansivas de demanda había sido excesivas y que su inflación era tanto de oferta como de demanda. En el caso español, lejos del pleno empleo, los efectos del cambio en la política monetaria van a tener carácter claramente recesivo. Aunque los países europeos más rezagados en la recuperación tiene menos sentido tomar medidas de demanda, la ausencia de reformas nos obliga a ello para combatir la inflación.

En la EMU, la expansión cuantitativa (también denominada programa de compras de activos), sólo se puso en marcha varios años después de la crisis financiera, en 2015, dado que el BCE no tenía la misma libertad para usarla que la FED o el Banco de Inglaterra. Fue necesario llegar a una solución de reparto en las compras de bonos (el BCE sólo las autoriza proporcionalmente al peso del país en el capital del propio banco central) para evitar compartir riesgos entre los países.

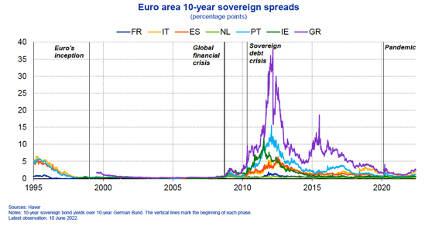

¿Por qué fueron necesarias medidas como las tomadas? La principal razón se deriva de que la EMU la forman países heterogéneos, cuyos gobiernos deciden sobre gasto y deuda pública. En esas condiciones, es de esperar que algunos de ellos tengan que pagar tipos más altos para financiarse. El diferencial con el bono alemán a 10 años (la llamada prima de riesgo) mide dicho exceso. Aunque pequeñas diferencias no generaran mayores dificultades, cuando existe riesgo de insolvencia y éste se contagia, como puede verse en el segundo gráfico que ocurrió durante la crisis), surgen las dudas sobre si el país será capaz de seguir endeudándose en ausencia de un prestamista de último recurso. Este apoyo lo proporciona, habitualmente, el respectivo banco central de cada país. Como en el caso del euro esto no estaba previsto, la crisis la resolvió Draghi (el célebre "se hará todo lo necesario") con la creación de un instrumento (OMT- Outright Monetary Transactions) que permitirían al BCE comprar cantidades ilimitades de deuda a cambio de que el país cumpla una serie de condiciones. Este instrumento no se ha llegado a usar, puesto que quien lo aplique debe pedir formalmente el rescate. Fue suficiente, no obstante, para contener a los mercados y reducir la prima de riesgo en todos los países.

A pesar de todo ello, entre 2012 y 2015, se produjo una importante fragmentación en la política monetaria del BCE. En los países europeos más afectados por la crisis, la falta de crédito, con entidades financieras recomponiendo su balance e insuficientes garantías, afectó a las familias y a las empresas no financieras, especialmente a las PYME. Los bancos habían adquirido la deuda pública a sus gobiernos, aceptada como activo seguro y ésta no dejaba margen para prestar al resto de la economía. En otros países, como Alemania o Finlandia, familias y PYME podían recurrir al crédito bancario, pues sus sistemas financieros estaban menos sujetos a restricciones crediticias. Pero no en la periferia, donde la reducción de los tipos de interés, no era suficiente para activar la recuperación.

Tras la pandemia, que retrasó el fin de la expansión cuantitativa, existe nuevamente riesgo de fragmentación. La elevadísima inflación de estos meses hace necesaria una política monetaria contractiva, con tipos de interés más elevados. Esto va a aumentar la prima de riesgo en algunos países más que en otros, con dos efectos negativos inmediatos: en primer lugar, los tipos más altos encarecen el consumo de las familias y la inversión de las empresas. En segundo lugar, empeora el déficit público por los mayores pagos por intereses de la deuda. En ambos casos, el efecto será un menor crecimiento y una más lenta recuperación. Por ese motivo, el BCE está estudiando lanzar un instrumento anti-fragmentación que, con toda probabilidad, será el uso de una versión más o menos edulcorada de los OMT.

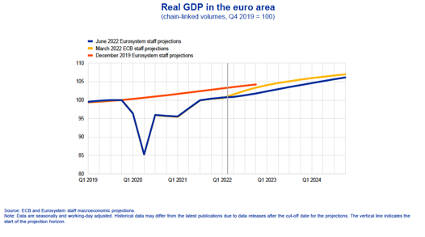

Con todo esto, ¿cuáles son las perspectivas para España? A mi modo de ver, no muy halagüeñas, puesto que carecemos de un plan a medio plazo de estabilidad fiscal y financiera. Lejos de esto, se sigue recurriendo al gasto público con medidas cortoplacistas sin carácter reformista. Son varios los motivos de preocupación. Por un lado, la recuperación está siendo mucho más lenta de lo esperado. Nos situamos todavía un 5% por debajo de nuestro PIB antes de la pandemia, un caso excepcional, puesto que la mayoría de nuestros socios ya se han recuperado (gráfico 3), aunque con perspectivas de menor crecimiento. En cuanto al empleo, aunque el total haya mejorado, la debilidad de la recuperación no permitirá consolidar empleos estables a medio plazo. Finalmente, el déficit público aumentará con los intereses de la deuda, haciendo aún más difícil el control de ésta, lo que restringirá la capacidad de actuación del sector público.

Somos claros candidatos a la aplicación del instrumento anti-fragmentación, que probablemente volverá a prolongar los programas de compra de deuda. Posiblemente esta vez no se entenderá como un rescate, para evitar deteriorar aún más las expectativas. Pero tendrá clara condicionalidad, que deberemos aceptar. No hemos aprendido de estos 20 años de unión monetaria. Como Vladimir y Estragón, los personajes de Beckett, en lugar de tomar las riendas de nuestro destino, seguimos esperando.