MADRID. La Reserva Federal (Fed) se ha tomado una pausa de momento en la subida de los tipos de interés, pero el Banco Central Europeo (BCE) y el Banco de Inglaterra (BoE) no dejan lugar a dudas: para ellos, aún no ha terminado la lucha contra la inflación. Incluso el Banco Central de Turquía, que hasta ahora había aplicado sus propias políticas para controlar la inflación, ha subido los tipos. Así pues, ya está en marcha el "gran reajuste" de la economía global y el primer ámbito en el que aparecen los actuales desequilibrios es en el de los precios.

Por eso resulta aún más importante que las autoridades monetarias adopten una postura clara para intentar reducir las expectativas de inflación. Es poco probable que la Fed se quede al margen durante mucho tiempo. Quizá con esta pausa pretendía calmar la volatilidad de los mercados tras la tensión vivida en los bancos regionales de EE.UU. Para los inversores, mientras tanto, la batalla contra la pérdida de valor adquisitivo continúa. Aunque los rendimientos positivos son tranquilizadores, no hay motivo para relajarse, al contrario: los tipos de interés reales, es decir, los tipos de interés nominales ajustados a la inflación, han caído todavía más.

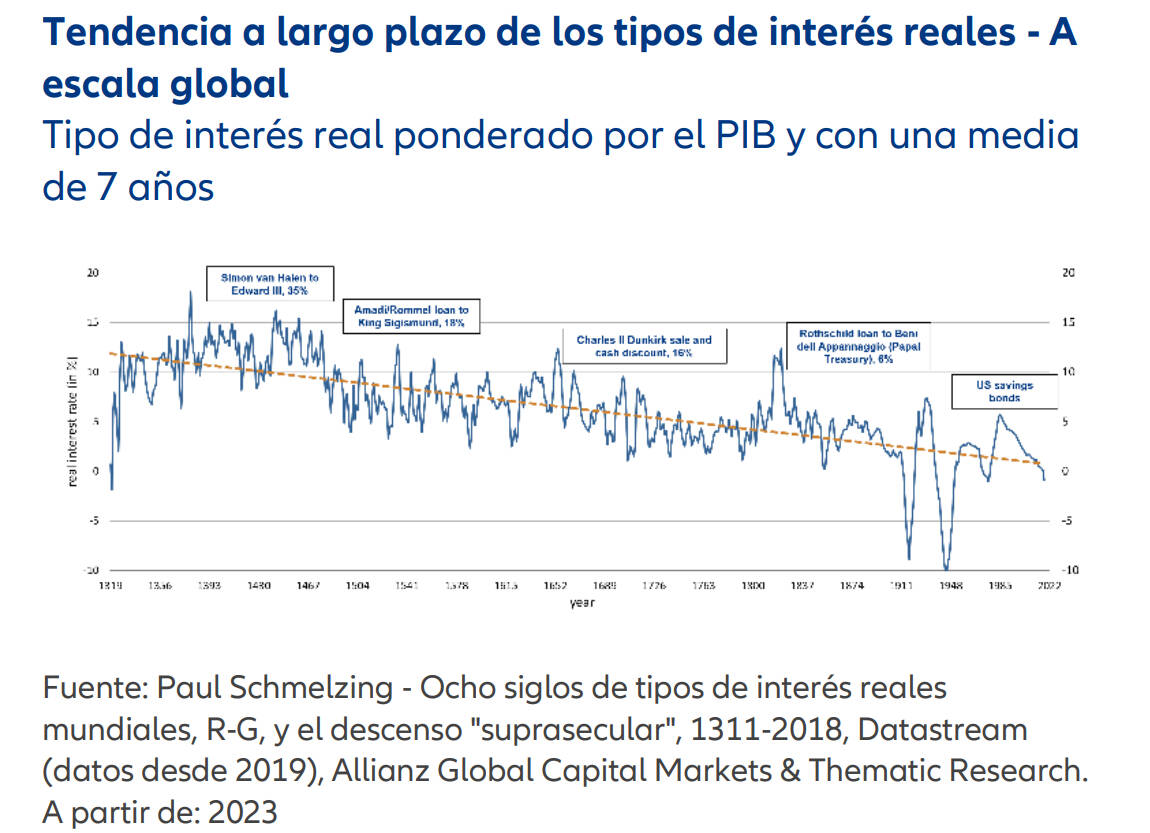

Como muestran los datos históricos a largo plazo, los tipos de interés reales negativos son poco frecuentes, aunque no nos resultan del todo desconocidos. Sin embargo, hay que remontarse a la primera mitad del siglo XIX para encontrar un nivel negativo igual de bajo. En otras palabras: los rendimientos han vuelto, pero cuando se tiene en cuenta la inflación, siguen siendo negativos.

Por supuesto, se podría argumentar que esta situación será transitoria. Se prevé que los rendimientos nominales vayan aumentando progresivamente, mientras que la inflación parece haber tocado techo. Por tanto, todo depende de la evolución de la inflación. Sin embargo, parece poco probable que, en el corto o medio plazo, vuelva a situarse en el objetivo del 2%. Una vez más, resulta útil echar la vista atrás. Según nuestro análisis, suele pasar mucho tiempo antes de que la inflación vuelva a un nivel bajo, sobre todo, cuando se ha situado en unos tramos tan elevados.

Para ello, analizamos los niveles de inflación desde 1971 de los países del G7, así como de otros países (Suiza, Suecia, Noruega, Dinamarca, Nueva Zelanda, Hong Kong, Singapur...). Con ello, lo que hemos podido deducir es que, aproximadamente dos años después de que la inflación tocara techo, se seguía situando, de media, en la mitad de su nivel más elevado. Al cabo de cinco años, había caído a poco más de un tercio. Dicho lo cual, parece que aún tendremos inflación para rato.

Pero eso no es todo. Es probable que varios factores de gran calado contribuyan a que persistan las presiones inflacionistas aún latentes: por una parte, la digitalización debería mejorar la eficiencia de la economía y fomentar que los puestos de trabajo -cada vez más escasos- puedan ser sustituidos, al menos en parte, por la tecnología; por otra parte, la demografía, la descarbonización, la transición de la economía mundial hacia la neutralidad climática- y la desglobalización deberían más bien hacer subir los precios.

Esto sugiere la siguiente asignación táctica para la renta variable y la renta fija:

- Desde el punto de vista de los inversores, significa que la inflación seguramente nos acompañará durante más tiempo. Por ello, mantener el poder adquisitivo debería ser clave. Así, una mayor exposición a activos que se comporten de forma positiva en entornos inflacionistas podría ser una buena opción en el largo plazo.

- La descarbonización y la sostenibilidad se han consolidado como una tendencia de inversión. Tener en cuenta estos criterios no significa necesariamente aceptar menores rentabilidades, como han señalado muchos análisis2.

- Desde un punto de vista estratégico, parece oportuno adoptar un enfoque más moderado. Los movimientos de los mercados de renta variable no son generalizados. Los avances de las últimas semanas han estado impulsados por unas pocas acciones, en su mayoría pertenecientes al sector tecnológico.

- Además, el mercado parece estar cauteloso. El sentimiento de los inversores, medido según el índice Sentix, sigue siendo moderado para la renta variable, mientras que los mercados de renta fija están descontando una recesión, como muestran las curvas de tipos de Estados Unidos, de Alemania o de la zona euro.

- No puede descartarse una recesión en EE. UU. hacia finales de año. Esto sería una señal importante para que el la Fed redujera las expectativas de inflación.

- Si bien las perspectivas de crecimiento podrían lastrar las acciones, quizá sirvan de apoyo para la deuda pública.

Hans-Jörg Naumer es director Global de Mercados de Capitales e Investigación en Allianz Global Investors