CASTELLÓN. Uno de los factores a tener en cuenta para analizar la marcha del sector azulejero es precisamente el mercado de la construcción, del que es uno de sus proveedores. Si la construcción se frena, la cerámica lo nota. Y en ese sentido, las previsiones para 2024 no son halagüeñas y no se espera que la construcción se recupere hasta el año 2025.

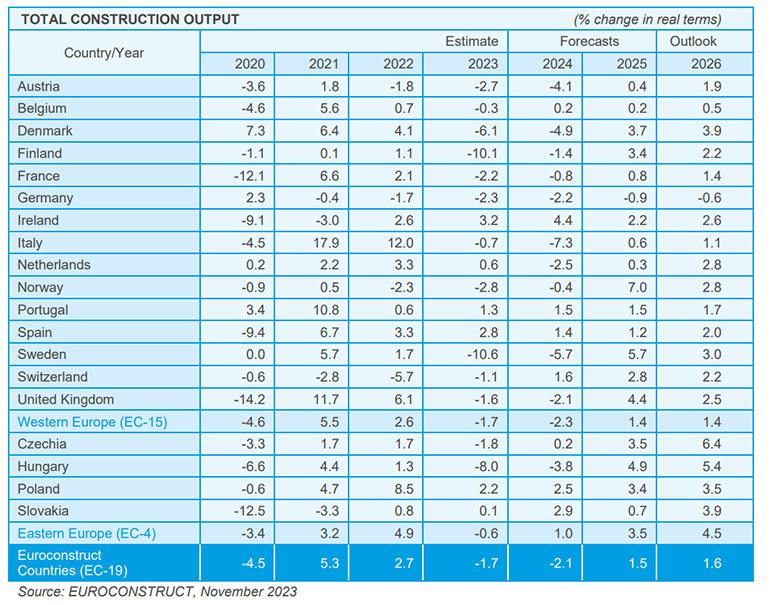

Esta es la proyección realizada por el grupo de análisis Euroconstruct, cuyo último informe estima que el balance del año pasado no fue positivo para la construcción del antiguo continente, con una contracción del 1,7% respecto al año anterior. Y de cara al futuro, prevé que en 2024 se endurezcan las condiciones del mercado y que se siga contrayendo un 2,1%, para dar paso a un 2025 de recuperación, con una tasa de crecimiento del 1,5%.

Con todo, ciertamente si se ahonda en el análisis por países, España sería uno de los pocos que previsiblemente registrará una mejora del mercado constructor durante este 2024, con una tasa de crecimiento de 1,4%. Pocos países europeos occidentales -Irlanda (4,4%), Suiza (1,6%), Portugal (1,5%), Bélgica (0,2%)- crecerán en este segmento, acompañados de otros de Europa del Este -Eslovaquia (2,9%), Polonia (2,5%) y República Checa (0,2%)-. Mientras destacan las caídas previstas en Italia (-7,3%), Suecia (-5,7%), Dinamarca (-4,9%) y Austria (-4,1%).

Caída de demanda en 2023

Lo cierto es que la caída de demanda de azulejo en el mercado europeo es un hecho ya, como se ha constatado a lo largo del año pasado. Las exportaciones azulejeras españolas a destinos de la Unión Europea cayeron casi un 21% hasta noviembre de 2023 respecto al mismo período del año pasado, con envíos por valor de 1.408 millones de euros, según datos del Instituto Español de Exportaciones e Inversiones ICEX.

El principal mercado europeo para los fabricantes españoles, Francia, registró una caída de casi el 26%. Italia, el segundo comprador, mantuvo las cifras con una merma de apenas el 3%. Pero Alemania, en el tercer puesto, cayó más de un 17%, y otros como Países Bajos o Bélgica llegaron al penúltimo mes del año con compras un 40% y un 53% por debajo que en el mismo período de 2022 respectivamente. Cifras que revelan la desaceleración notable y progresiva a la que se enfrenta el azulejo español, en parte por la desaceleración del mercado de la construcción.

El residencial, a niveles de 2016

El informe referido señala que el segmento residencial es el principal motivo de la desaceleración de la construcción europea. Durante 2024, la construcción de vivienda seguirá perdiendo volúmenes de mercado y sólo se recuperará a partir de los siguientes ejercicios. Una contracción que será más acusada, eso sí, en países como Suecia, Italia, Finlandia y Hungría, pero también en los países con los mercados residenciales más importantes como Reino Unido, Alemania y Francia. En ese sentido, se espera que la construcción residencial caiga al nivel más bajo desde 2016.

Entre las causas fundamentales, los tipos de interés es de las principales. Durante 2023, los estándares crediticios se endurecieron de manera contundente y esto ha provocado una importante desaceleración de la demanda tanto por parte de empresas como de hogares. Según el Banco Central Europeo (BCE), el tipo de interés medio en la zona euro fue del 3,6% en septiembre frente al 1,4% de principios de 2022. También la inflación hace mella en la demanda residencial y el informe considera que este factor frenará la recuperación del mercado constructor.

El sector público será, en este contexto, el que sostenga parte de la demanda con la construcción civil. Pero las principales inversiones en este sentido se producirán en los ámbitos energéticos y de transporte, por lo que se tratará de proyectos que llevarán más tiempo para que se completen.