CASTELLÓ. La actividad del sector cerámico español sigue creciendo, según atestiguan los números con los que se cerró el ejercicio del pasado año, pero la industria sí constata que este crecimiento es más atenuado que el que se venía produciendo tras la salida de la crisis. Pese a todo, lo que más preocupa hoy al sector, que concentra su actividad en la provincia de Castellón en un 90% del total, es el coste de la energía, según se desprende del informe El sector del azulejo en España realizado por KPMG presentado este miércoles, en el que se constata la fuerte concentración del sector que hace que cada día sean más los grandes grupos con facturaciones superiores a los 200 millones de euros.

El estudio recoge también la petición que hace la industria azulejera para que las Administraciones Públicas activen el sector de la reforma y rehabilitación con un marco favorable que permita una nueva regulación energética, que favorezca la cogeneración y la inversión en bienes de equipo, como ya existe en otros sectores. En este plantel de reclamaciones no faltan las reclamaciones ya tradicionales dirigidas a la puesta en marcha del Corredor Mediterráneo, que es considerado clave para la mejora de la competitividad del sector.

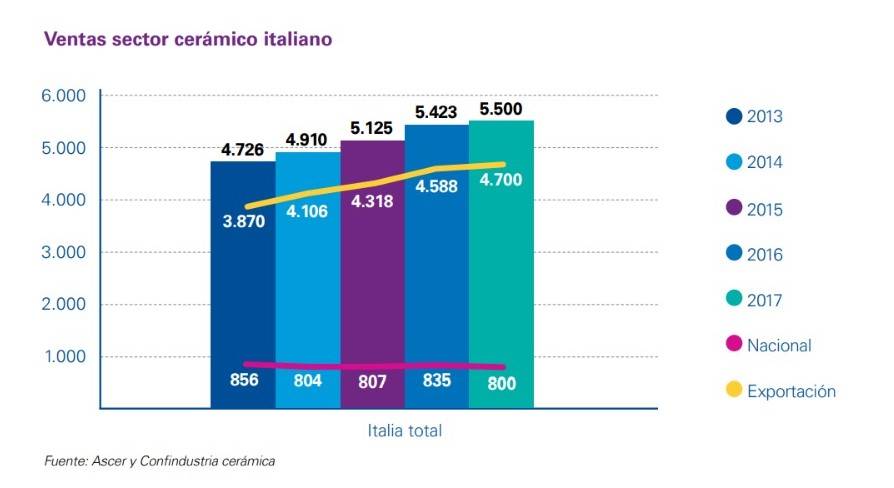

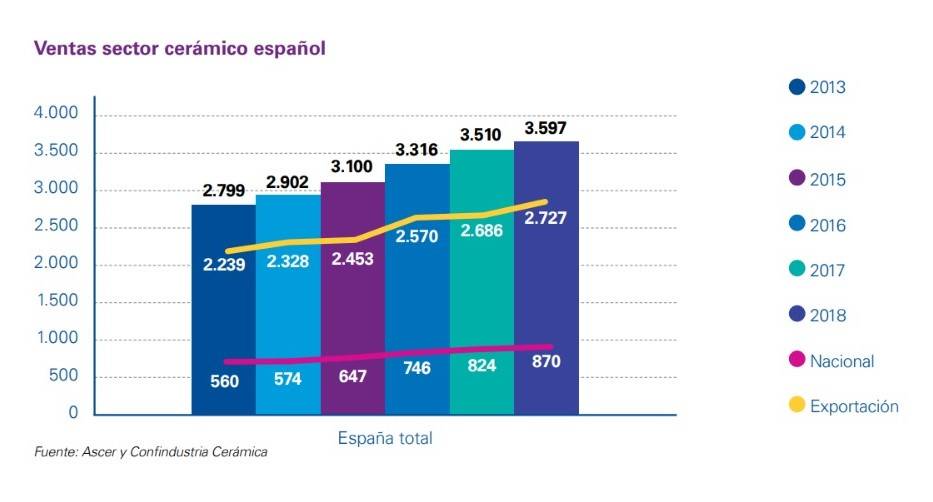

La producción de azulejo en España continúa la senda positiva de actividad al haber registrado un aumento de la facturación de un 2,5% el año pasado, cifra que sin embargo supone una disminución respecto al ejercicio de 2017 cuando registró un aumento de actividad de un 5,9% en tasa interanual, según el mencionado informe. En materia de producción la cifra de metros cúbicos alcanzó los 530 millones en 2018, una cifra similar a la del año anterior, mientras que el mercado doméstico creció un 7% en ventas, hasta los 890 millones de euros, y las exportaciones lo hicieron un 1% al haber alcanzado los 2.710 millones de euros.

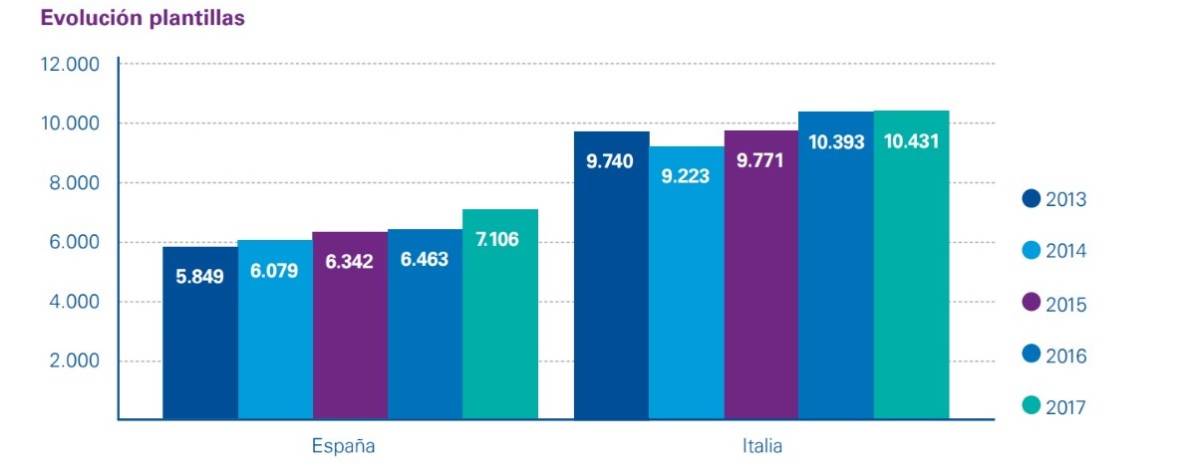

Una de las razones de esta ralentización es la creciente globalización, la presencia de grandes grupos multinacionales y los procesos de concentración que han continuado en el último ejercicio, y que han dado como resultado por ejemplo que en España haya ya varios grupos azulejeros que superan los 200 millones de euros de facturación y que se haya producido la entrada de grandes grupos de inversión foráneos, tanto en España como en Italia.

Para mejorar sus resultados las empresas de este sector han llevado a cabo una estrategia basada en la apuesta por el crecimiento, tanto orgánico como inorgánico, en el fortalecimiento de las inversiones en el área de venta, distribución y logística, se ha centrado en sus mercados principales y, como no podía ser de otra manera, se ha focalizado en la innovación y la mejora de la eficiencia.

Al margen de los resultados económicos, los conflictos comerciales, el proteccionismo, las tensiones geopolíticas y la creciente competencia están entre los retos que tiene por delante del sector cerámico en España, que obligarán a adaptar las estrategias encaminadas al mantenimiento de los crecimientos y la mejora de las rentabilidades.

El estudio de KPGM ha recopilado datos y opiniones de 21 de las grandes empresas azulejeras españolas, como son Porcelanosa, Pamesa, Azulev, Cerámicas Fanal, Saloni, Compacglass, Ceracasa, Cerámica Nulense, Marazzi, Venis, Grespania, Halcón Cerámicas, Keros Cerámica, Peronda, Colorker, Bestile, Azteca, Cristal Cerámicas, Argenta, Cerámicas Belcaire y Keraben Grupo.

En cuanto a las perspectivas para este 2019 y el próximo año, el sector da por hecho que habrá una moderación en el ritmo de crecimiento de la industria cerámica española, que en 2018 creció un 2% en total y un 8% en el mercado doméstico. Este año, las cifras se estiman que no serán las de los últimos ejercicios. Habrá crecimiento, pero menor. Las estimaciones apuntan a crecimientos para 2019 alrededor del 2% en España, según el informe de KPGM.

Si bien en el mercado nacional, al sector cerámico le preocupa la inestabilidad política y la necesidad de apostar por un marco fiscal y laboral estable y más simplificación administrativa, en el entorno internacional se mira con bastante inquietud la oleada de políticas proteccionistas que recorre el mundo.

Mercados prioritarios y marca España

En cuanto a los mercados prioritarios, no cabe ninguna duda de que hay que concentrarse en los entornos tradicionales, como es la Europa comunitaria, que concentra prácticamente la mitad de las exportaciones. Por otro lado, destaca el buen comportamiento de Estados Unidos.

También está extendida la idea en el sector de que hay que dar un impulso a la marca España y reposicionarla con respecto a los más directos competidores. Para ello es importante trabajar en la "diferenciación" e innovación.

Y en cuanto a los desafíos, el sector expone que uno de los principales es la rentabilidad, que se debe resolver a través de la reducción de costes y la eficiencia a través de una decidida apuesta por la I+D+i.

Por último, el sector se ha marcado el reto de alcanzar que las energías renovables supongan en 2030 al menos el 60% de la producción o que el peso de la industria en la economía del país alcance el 20%, para lo que se requiere un marco regulatorio claro y estable y las infraestructuras necesarias para alcanzar estos retos.

Imagen tomada en la pasada feria de Cevisama en feria Valencia. (Foto: GABRIEL BOIA)

Imagen tomada en la pasada feria de Cevisama en feria Valencia. (Foto: GABRIEL BOIA)