VISIÓN FINANCIERA

La falta de experiencia en torno a una inflación cada vez más disparada

Johannes Müller

Johannes Müller

4/04/2022 -

VALÈNCIA. Las cifras de inflación volvieron a estar muy por encima de las expectativas. El mercado de bonos está reaccionando en consecuencia, pero las bolsas están sorprendentemente tranquilas. Pero, ¿Por cuánto tiempo? Hace casi exactamente diez años desde que Mario Draghi utilizara sus famosas palabras "todo lo que sea necesario" en la rueda de prensa del Banco Central Europeo (BCE) para descartar cualquier duda sobre la determinación de la institución monetaria para preservar la solvencia de los países periféricos europeos. La semana pasada las tasas de inflación se situaron entre el 6% y el 10% en los países de la Eurozona.

Evidentemente, en el pasado los bancos centrales ya se habían mostrado dispuestos a hacer lo que fuera necesario para proteger a la población y a la economía de este gran peligro; por ejemplo, la Reserva Federal (FED) en 2008 para contrarrestar las consecuencias de la crisis financiera. En aquel momento, los activos totales del banco central pasaron de uno a más de dos billones de dólares. Posteriormente -durante la pandemia de la covid-19- aumentaron de cuatro a nueve billones de dólares. En febrero, la inflación en EE UU se sitúo en el 7,9%, al tiempo que los bancos centrales tratan de defender que la inflación no está relacionada con la expansión de sus balances.

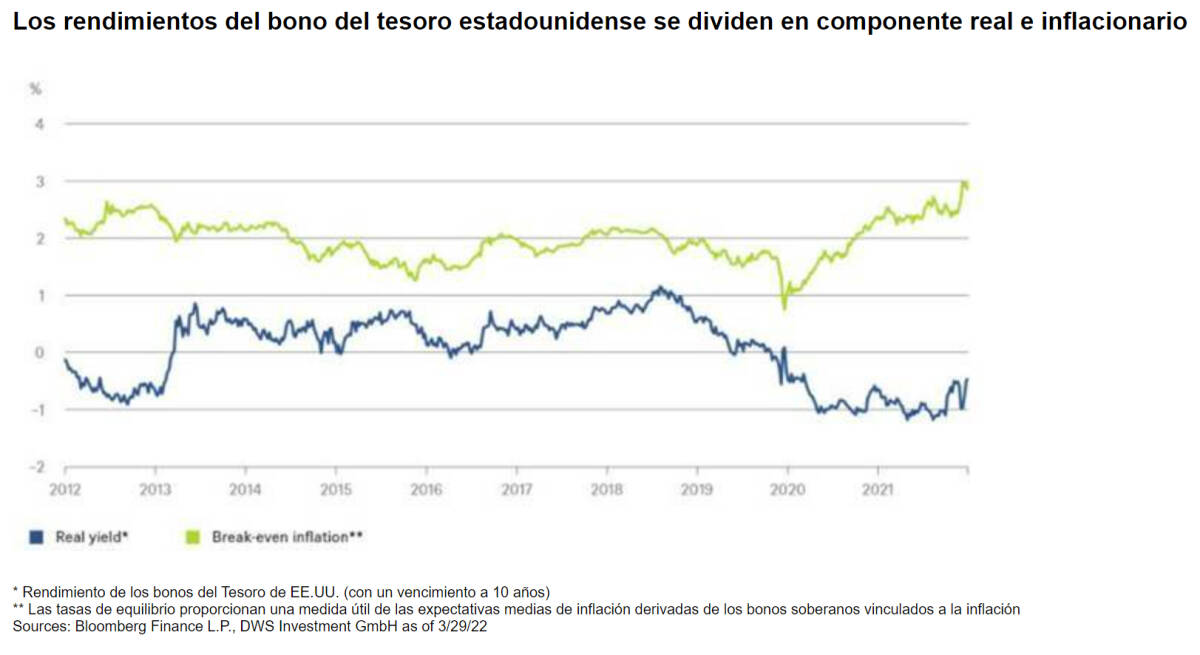

Consumidores y trabajadores quizá no estén tan preocupados por la exactitud de esta afirmación, pero ya son conscientes del aumento de los precios. Por su parte, los rendimientos de los bonos están respondiendo. Como muestra, en nuestro Gráfico de la Semana el componente de la inflación ha sido clave en el aumento de los rendimientos de los bonos del Tesoro estadounidense a 10 años desde marzo de 2020.

Por otro lado, los rendimientos reales se han mantenido sorprendentemente estables entre el -0,5% y el -1% durante los últimos dos años. Sin embargo, las expectativas de inflación han aumentado alrededor de medio punto porcentual desde la invasión rusa de Ucrania, algo que no es extraño teniendo en cuenta los recientes repuntes de la inflación. En un horizonte a diez años, esto equivale a una pérdida combinada de poder adquisitivo del 6%.

Sin embargo, lo que sorprende es la indiferencia del mercado de valores. El S&P500, por ejemplo, ha vuelto a situarse muy por encima de los niveles previos a la guerra. Durante dos años los analistas han defendido que las valoraciones de las acciones se verían presionadas si los bonos del Tesoro a 10 años subían por encima del 2%. Sin embargo, todavía se pensaba que el aumento de los rendimientos estaría impulsado por la reapertura de las economías. Desde la perspectiva de un gestor de carteras, los rendimientos reales en aumento, o incluso positivos, significan que los bonos están recuperando atractivo.

Por el contrario, el accionista celebra los rendimientos reales negativos, porque alientan el argumento TINA, es decir, que supuestamente no hay alternativa a la inversión en renta variable. Pero, ¿el aumento de los rendimientos nominales impulsado por las expectativas de inflación es realmente bueno para los accionistas? Pues bien, ceteris paribus, un modelo de valoración de descuento de ganancias establecería el mismo precio si los ingresos y los costes de las empresas aumentaran en línea con la inflación. El numerador mayor se compensaría con el denominador mayor, igualmente inflado.

Dimensiones absolutas

Sin embargo, la situación se vuelve más incómoda cuando la inflación adquiere dimensiones absolutas que dificultan la planificación empresarial. A tasas de, por ejemplo, el 10%, las empresas deben esperar de forma realista una banda de fluctuación del 10%, es decir, cinco puntos porcentuales hacia arriba o hacia abajo. En la última década, una banda del 3% ya era algo prudente, sin embargo, esta mayor incertidumbre debería reflejarse en mayores descuentos. Pero hay pocas señales de ello en los mercados bursátiles, quizá porque las elevadas tasas de inflación aún se consideran temporales; o porque los inversores creen que las empresas podrían seguir subiendo los precios por encima de sus propios costes durante más tiempo.

Pero, ¿qué sugiere que los inversores en renta variable hagan un mejor trabajo de previsión de la inflación que los inversores en bonos? La tarea de estos últimos no se ha visto facilitada en los últimos años con las compras masivas de bonos por parte de los bancos centrales que han distorsionado los precios. Cabe destacar que en la actualidad la mayoría de los partícipes del mercado están luchando contra los pronósticos de inflación, como se puso de manifiesto el pasado miércoles, cuando las estimaciones de los economistas no alcanzaron las cifras reales de inflación de Alemania en el 1,3%.

Johannes Müller es responsable de Análisis Macro de DWS