VALÈNCIA. Todo listo para que la Generalitat Valenciana comience a cobrar este año el impuesto a las viviendas vacías que poseen los grandes tenedores, aquellos que cuenten con más de diez inmuebles, en la Comunitat Valenciana. Un gravamen que ya aprobó el Botànic en la Ley de Acompañamiento de 2021, pero que estaba pendiente de la creación del registro en el que los grandes propietarios deben comunicar a la Administración Valenciana los activos que tienen en desuso. Un trámite que ya se ha completado, lo que supone la activación de este impuesto.

Este gravamen, recogido en la Ley Por la Función Social de la Vivienda y aprobado en la Ley de Acompañamiento de 2021, no se estaba aplicando porque precisaba del desarrollo normativo que definiera el concepto de vivienda vacía y gran tenedor, dos cuestiones que se regularon en el decreto para movilizar viviendas vacías que aprobó el Consell a principios de octubre. Una norma que daba cobertura al gravamen al definir su marco normativo y los pasos a seguir para su aplicación.

Una vez la Generalitat dispone ya de un registro de viviendas deshabitadas, la Agencia Tributaria Valenciana (ATV) está preparada para aplicar el impuesto conforme a los últimos cambios introducidos en la Ley de Medidas de 2022 para modificar algunos aspectos de la ley original. En concreto, según explicó este miércoles la directora de la ATV, Sonia Díaz, en un webinar del Colegio de Economistas de Valencia sobre fiscalidad autonómica, se han introducido un par de incentivos para los grandes tenedores que den un uso efectivo a sus viviendas.

El decreto de Vivienda regula la obligación de comunicar el número de inmuebles deshabitados de los grandes tenedores, es decir, aquellos inmuebles que llevan un año vacíos o destinados a otro uso que no sea residencial. Eso sí, los particulares están exentos de hacerlo de forma obligatoria. Para ello, la normativa fija la creación de un registro en el que las grandes entidades deben informar de forma semestral a la Administración de sus activos para poder darles una salida en el mercado. La tasa se aplicará a los inmuebles inscritos en ese registro.

A partir del cuarto trimestre

Una vez la Administración ya dispone de esa información se inicia el procedimiento administrativo y la inspección del inmueble para la declaración de la vivienda deshabitada. Es a partir de ese momento cuando se puede cargar el impuesto a los grandes propietarios. No obstante, no fue hasta diciembre cuando ese registro se puso en marcha, por lo que ahora mismo Vivienda está llevando a cabo el proceso administrativo. Por ese motivo, desde el departamento que dirige Héctor Illueca calculan que será a partir del cuarto trimestre de este año cuando se empezará a cobrar el gravamen.

En concreto, el impuesto grava a las viviendas que lleven deshabitadas un año con el objetivo de incentivar su salida al mercado y aumentar la oferta disponible. Aunque existen excepciones en el caso de que los inmuebles estén destinados a segunda residencia, con un máximo de 4 años de desocupación continuada; los turísticos; los destinados a usos dotacionales o los que estén ofrecidos en venta o alquiler en el mercado.

También, aquellas viviendas que se encuentren pendientes de partición hereditaria, sometidos a procedimientos de extinción de comunidad de bienes o estén pendientes de resolución en un proceso judicial. Además, únicamente se imputará a los grandes poseedores de inmuebles, que son los que tienen la obligación de figurar en el registro, pero en ningún caso a los pequeños propietarios.

Cuotas en función de los m2

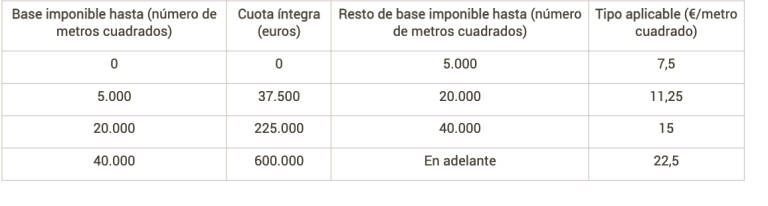

La base imponible irá en función del número total de metros cuadrados construidos, incluidas las zonas comunes, de las viviendas inscritas en el registro de viviendas vacías del que sea titular el sujeto pasivo en la fecha de devengo del impuesto, fijado el 31 de diciembre.

En cuanto a las cuotas, se pagarán según el total de metros cuadrados que sumen los inmuebles vacíos en propiedad. Así, hasta 5.000 m2 se pagará 7,5 euros por metro cuadrado (con cero euros de cuota íntegra); entre 5.000 y 20.000 serán 11,25 euros/m2 (37.500 de cuota íntegra); entre 20.000 y 40.000, 15 euros/m2 (225.000 euros de cuota íntegra) y a partir de 40.000, 22,5 euros/m2, con 600.000 euros de cuota íntegra.

No obstante, la norma también busca fomentar la movilización de los activos, por lo que premia a los grandes tenedores que ofrezcan voluntariamente las viviendas deshabitadas a la Generalitat, o a cualquier otra administración pública, a través de "exenciones o bonificaciones que prevean los tributos autonómicos y locales al efecto".

No obstante, la norma también busca fomentar la movilización de los activos, por lo que premia a los grandes tenedores que ofrezcan voluntariamente las viviendas deshabitadas a la Generalitat, o a cualquier otra administración pública, a través de "exenciones o bonificaciones que prevean los tributos autonómicos y locales al efecto".

Díaz: "Algo habrá que hacer con la inflación"

Por otro lado, durante su participación en el webinar del Colegio de Economistas de Valencia, la directora de la ATV destacó que, además de novedades como la deducción para la contratación indefinida de trabajadores afiliados al sistema especial de empleados del hogar para el cuidado de personas, que se aplicará en la campaña de la Renta de 2022, este año hay otras novedades fiscales para paliar los efectos de la crisis.

En concreto, se refirió a la posible modificación de la Ley de Tasas de la Generalitat a partir de este mes por el reciente anuncio del presidente de la Generalitat, Ximo Puig, sobre una rebaja del 10% en 70 tasas autonómicas y precios públicos para tratar de frenar la inflación.

Por el contrario, sobre la posibilidad de deflactar la tarifa del IRPF en su tramo autonómico para aproximarla al IPC, tal y como han hecho las haciendas forales de País Vasco y Navarra, Díaz opinó que las administraciones deben ser "consecuentes" con la realidad en sus medidas.

En ese sentido, opinó que la decisión del Gobierno central de no deflactar esas tarifas, que supone una subida encubierta de impuestos al tener que tributar más por IRPF a pesar de no haber aumentado el poder adquisitivo. estaría relacionada con la necesidad de contar con recursos para "mantener el Estado del Bienestar".

"No sé si las CCAA lo harán o no. Obviamente alguna medida habrá que tomar con la inflación", manifestó la responsable de la ATV, quien se mostró partidaria de enmarcar las decisiones dentro del conjunto fiscal general y dijo que, en cualquier caso, es algo que debe decidir cada gobierno en su territorio.