MADRID. La reciente subida de los tipos de interés a largo plazo en Estados Unidos refleja la mejora de las perspectivas económicas debido a la combinación de fuertes estímulos fiscales y vacunas. A su vez, es legítimo preguntarse si este aumento de los costes de financiación pesará sobre la futura actividad económica. La demanda suele ser una función decreciente de los tipos de interés, especialmente para el gasto de inversión. El contexto lo es todo aquí. Los tipos de interés a largo plazo están subiendo, pero no hay un endurecimiento de la política monetaria a la vista. Con la excepción de algunos sectores, como el de la vivienda, el efecto sobre la actividad será probablemente modesto.

La subida de los tipos de interés a largo plazo, que ha continuado tras la reunión de la Fed, preocupa naturalmente a los inversores por sus efectos en las valoraciones de los activos. ¿Y sus efectos sobre la situación económica? En teoría, la economía debería ralentizarse como respuesta al aumento de los costes de financiación. De hecho, fue este argumento (visto desde la perspectiva inversa) el que se utilizó para justificar las políticas de QE que pretendían reducir los tipos largos para estimular la actividad.

Según los modelos existentes, un aumento de 100 puntos básicos reduciría la tasa de crecimiento en aproximadamente un punto porcentual al cabo de un año, en igualdad de condiciones. Esta última cláusula marca la diferencia, hasta el punto de que uno se pregunta en qué dirección juega la causalidad. Los tipos a largo plazo están subiendo actualmente en parte porque el estímulo fiscal financiado por la deuda está avivando las expectativas de más crecimiento e inflación.

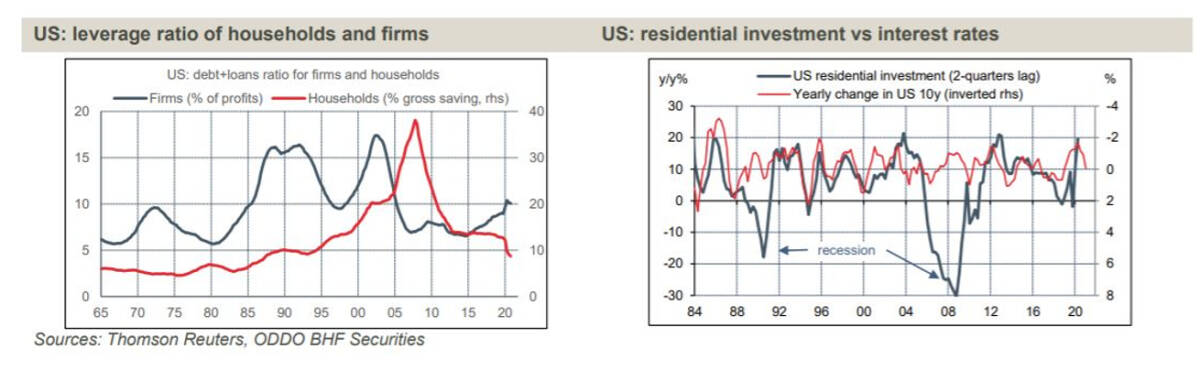

En el caso de las empresas no financieras de EE UU, la relación entre la deuda y los beneficios ha aumentado desde 2015, y de nuevo en 2020, pero está por debajo de los valores observados desde mediados de la década de 1980 hasta mediados de la década de 2000, y muy por debajo de los máximos de esa época. En el caso de los hogares, la relación entre la deuda y el ahorro bruto es históricamente muy baja, tras la década de desapalancamiento que siguió al frenesí de las hipotecas subprime (gráfico lhs).

A primera vista, el endurecimiento de las condiciones financieras que representa la subida de los tipos de interés a largo plazo no debería afectar a la capacidad de inversión de las empresas, que depende sobre todo de las perspectivas de reactivación de la demanda. Algunos sectores son por naturaleza muy sensibles a la evolución de los tipos de interés. El caso típico es el de la construcción residencial.

A largo plazo, salvo en el caso de las recesiones (1990, 2008) en las que predomina el efecto renta, el gasto de inversión en vivienda fluctúa de forma inversa a la evolución de los tipos de interés (gráfico rhs). Es probable que se produzca una desaceleración en este sector, que recientemente estaba en auge. No lo suficiente como para hacer descarrilar la recuperación post-COVID.

Bruno Cavalier es economista jefe de ODDO BHF