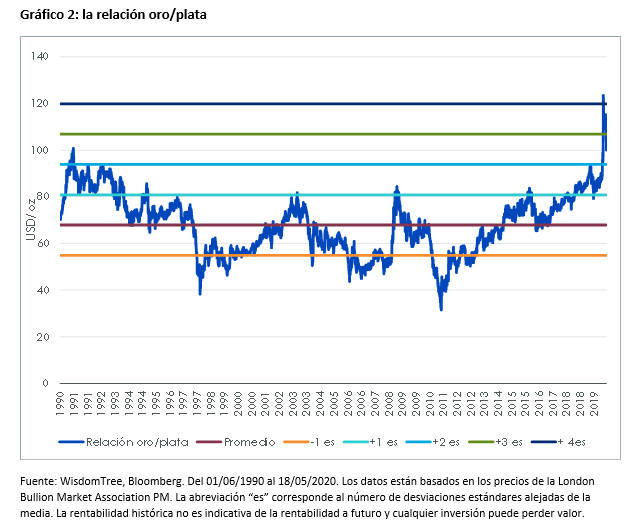

MADRID. Hasta hace poco este año, el precio de la plata estaba rezagado. Prácticamente no ha logrado subir en línea con el oro. No obstante, esto está cambiando. La relación oro/plata -utilizada para ver cuán barata está la plata con relación al oro- ha sido elevada durante el año pasado, es decir, la plata ha estado muy barata). Aunque la relación ha venido reduciéndose durante las últimas semanas, no esperamos que el año próximo vuelva a los niveles normales.

Sin embargo, de acuerdo a nuestras estimaciones in-house, creemos que el precio de la plata podría aumentar sustancialmente desde los $17,10 dólares/onza hasta alrededor de los 26,50 dólares/onza a fin de año, para posteriormente retroceder hacia los 21,40 dólares a finales del primer trimestre de 2021.

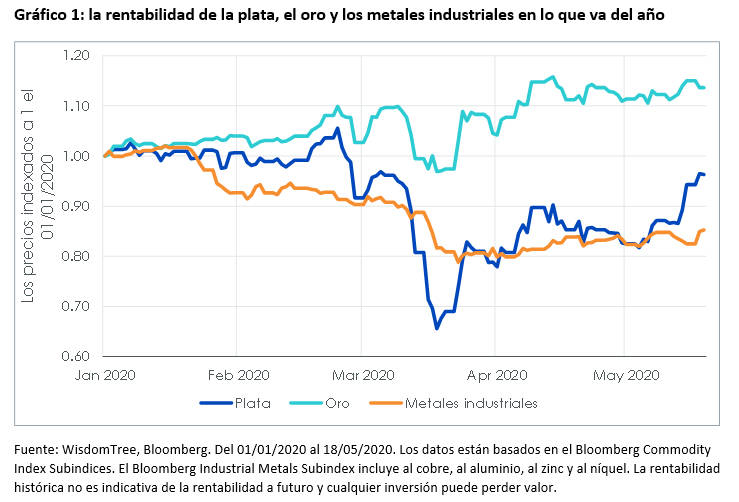

La rentabilidad de la plata este año ha sido decepcionante hasta mediados de mayo de 2020 aproximadamente. Se ha comportado más como un metal industrial que como un metal precioso. Aunque nuestro marco reconoce que la plata es un metal híbrido y su correlación histórica con el oro parece haberse roto recientemente.

El oro ha subido en lo que va del año más de un 13% y la plata ha caído un 4% . Como resultado, hemos visto a la relación oro/plata aumentar a niveles nunca antes vistos. Cuanto más elevada es la relación, más barata es la plata con respecto al oro. Al pico de 122 en marzo de 2020, la relación era más de 4 desviaciones estándar que la media. Solamente a mediados de mayo, la relación pasó a menos de 3 desviaciones estándares por encima de la media. O la plata está muy barata o ha habido un cambio secular en la relación de la plata con respecto al oro.

No obstante, recientemente la plata ha comenzado a equiparar su rentabilidad con la del oro. Asumimos que se reanudará la correlación con su 'primo'. Creemos que la plata está en el medio de una transformación de vuelta a Dr. Jekyll tras haberse presentado por mucho tiempo como el señor Hyde.

En el artículo titulado 'Oro y plata: similares pero diferentes', planteamos que la rentabilidad de la plata estaba correlacionada en un 80% con la del oro. En nuestro marco del modelo, el precio del oro es por lo tanto el principal factor impulsor del precio de la plata. Sin embargo, también consideramos a las siguientes variables como factores importantes en el precio de la plata:

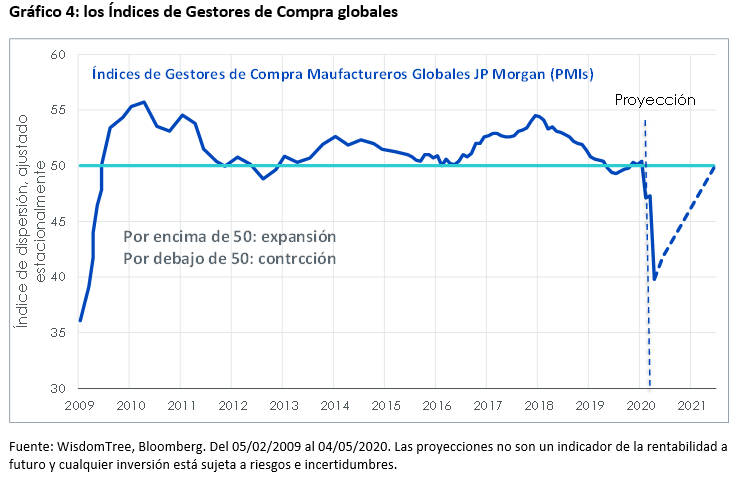

- El crecimiento de la actividad manufacturera: más del 50% de la utilización de la plata proviene de las aplicaciones industriales (en contraste con el oro, cuyo uso en el mismo sector es menos de un 10%). Como variable de la demanda industrial, utilizamos el índice de gestores de compra (PMI) global del sector manufacturero.

- El crecimiento de los inventarios de plata: el crecimiento de los inventarios indica una mayor disponibilidad del metal y por lo tanto su precio cae. como variable de inventarios, utilizamos los datos de inventario de la bolsa de futuros.

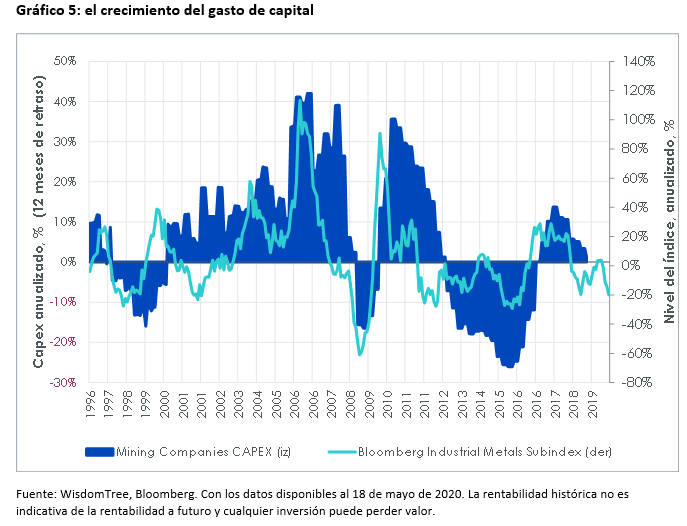

- El crecimiento de la inversión de capital minero (Capex): cuanto más se invierte en la minera, mayor es el potencial que tendrá a futuro. Además, tomamos esta variable con un rezago de 18 meses. Dado que la mayoría de la plata viene como un producto derivado de la minería de otros metales, analizamos el Capex de las 100 mayores empresas mineras (no solamente las mineras de plata exclusivamente).

En el informe de 'Perspectivas del oro para el primer trimestre de 2021: hacia un territorio desconocido', planteamos nuestras estimaciones del precio del oro para dos escenarios: una recuperación económica en forma de V y otra recuperación en U. Parecería que fuese más probable el escenario de una recuperación económica en forma de U y es el escenario base que contemplamos para las perspectivas de la plata. En la estimación de la recuperación económica en forma de U, asumimos que a la economía global le cuesta recuperarse de la covid-19. Las facilidades proporcionadas por los bancos centrales y las autoridades fiscales, son fuertemente utilizadas y expandidas. Por lo tanto, podría haber una continuación de las políticas e flexibilización. En este entorno, el oro podría subir hasta los 2.200 dólares/onza.

Independientemente que la recuperación económica se dé en forma de V o U, nuestro modelo de estimación del precio del oro lo ve dirigirse a máximos sin precedentes. Bajo la recuperación económica en forma de U, la onza de oro podría mantenerse por un tiempo más prolongado por encima de los 2.000 dólares/onza.

La plata podría superar al oro

Creemos que en términos de porcentaje de apreciación, la plata podría superar al oro. A pesar de haber quedado rezagada por el debilitamiento de la demanda industrial y el crecimiento de los inventarios, la onza de plata podría subir a los $26,50 a fin de año, lo cual equivaldría a prácticamente a una subida del 55% desde los 17,10 dólares/onza actuales al momento de redacción de este artículo (19/05/2020).

No es suficiente que la relación oro/plata vuelva a niveles normales. De hecho, podría de todos modos acercarse a 1 desviación estándar por encima de la media. Si nuestras proyecciones de la onza de oro a 2.100 dólares/onza para el cuarto trimestre de 2020 fueran correctas y la relación oro/plata volviera a la normalidad, sería de esperar entonces que la plata pase a valer más de 30 dólares/onza. No obstante, dado el debilitamiento de la demanda industrial, no creemos que dicha relación vuelva a niveles normales. Hacia finales del primer trimestre de 2021, la plata podría contraerse a los 21,40 dólares y el oro seguir subiendo hacia los 2.200 dólares. Como resultado, esto aumentaría la relación oro/plata a 102.

Nuestra estimación de los índices de gestores de compra (variable de referencia para la demanda de plata del sector industrial), prevé una recuperación desde los niveles de crisis actuales. No obstante, la recuperación será lenta e inclusive, el PMI podría no llegar a crecer por encima de la marca de los 50 (límite entre contracción y expansión económica) durante el horizonte proyectado.

Esto implicaría que se dé una recuperación más lenta que la vivida en 2009, debido a que las medidas de confinamiento sólo pueden ser removidas lentamente en el entorno actual a pesar de que todas las medidas de flexibilización monetaria y fiscal tengan el potencial de aumentar la demanda natural de la actividad industrial.

La oferta minera de plata ha estado cayendo por cuatro años. Los principales motivos de ello han sido la disminución de la clasificación de minerales en varias empresas grandes de minería primaria de plata, la menor producción de plata en las minas de cobre y las interrupciones de la producción en las principales mineras de plata.

En nuestro marco de modelo, vemos que aunque una de las principales variables del suministro, es decir, la cantidad de gasto de capital en minas, se haya desacelerado sustancialmente en los últimos meses, había aumentado en los últimos 18 meses. En nuestro modelo, aplicamos un rezago de 18 meses en estos datos para reflejar el tiempo que le insume al aumento en el gasto de capital, convertirse en un aumento material de la oferta. Por ahora, mientras vivamos a la sombra de ese gasto de capital en aumento, la oferta podría eliminar parte del potencial alcista del precio de la plata.

Sin embargo, al evaluar la micro-situación, hay una posibilidad para que la oferta minera disminuya este año. Debido a la covid-19, la actividad minera se ha suspendido temporalmente en los principales países productores de plata, incluidos México, Perú, Bolivia y la provincia de Quebec en Canadá. Entonces, si bien en nuestro marco de modelo apuntamos a que los incrementos de la oferta sean un posible obstáculo, existe el riesgo a que los precios se disparen al alza si se produjeran las interrupciones relacionadas al coronavirus.

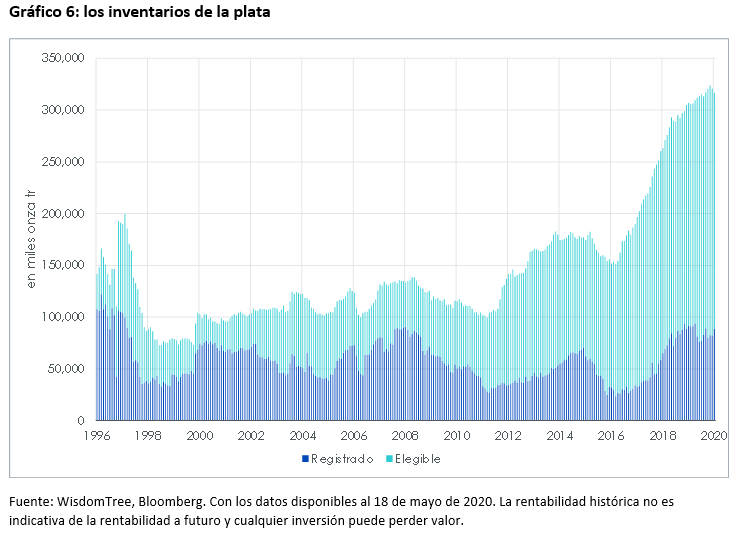

En cuanto a otro indicador de oferta -los inventarios de plata-, nos vemos perjudicados por la escasez de datos disponibles en los inventarios globales, por lo que confiaremos en los inventarios de los futuros como la variable de referencia. Los inventarios de los futuros han aumentado sin cesar en los últimos años. Aunque esto es difícil de resolver con la caída de la oferta minera de los últimos años, ayuda a explicar los precios relativamente débiles de la plata.

Debemos tener en cuenta que existe una distinción entre los inventarios registrados y elegibles. Elegible significa que el metal cumple con los requisitos de la bolsa, pero no se ha destinado como garantía para una transacción en el mercado de futuros. Registrado significa que el metal cumple con los requisitos y se ha apartado como garantía para las transacciones en el mercado de futuros. El elegible se puede convertir fácilmente a registrado y es por eso que miramos el agregado.

Sin embargo, la mayoría de los incrementos de inventario han provenido de los elegibles en lugar de los registrados. Esta podría ser simplemente la opción de almacenar más en los depósitos de la COMEX que en otros centros. Sin embargo, la mayor fuente de inventario visible ha tenido un impacto negativo sobre los precios de la plata y esperamos que así continúe.

A pesar de que la plata enfrenta algunos obstáculos -como la caída de la demanda industrial y la posibilidad de un aumento de su oferta-, igualmente debería continuar bastante respaldada por su correlación con el oro. Aunque esta última haya sido pobre en los últimos meses, parecería estar recuperándose según los visto en las últimas semanas.

Asimismo podríamos concluir que es engañosa nuestra suposición de que se dé un incremento de oferta basado en el modo en que el modelo mide los incrementos del gasto de capital. En este sentido, la oferta minera puede, de hecho, permanecer ajustada debido a las restricciones causadas por la covid-19. Esto hace que los precios de la plata puedan estar expuestos a un riesgo alcista.

Nitesh Shah es director de Análisis de WisdomTree