MADRID. Ahora que la volatilidad ha vuelto a hacer gala de presencia, pocos son los sectores que consiguen escapar del vaivén del mercado. Solo las compañías ligadas al consumo básico -y en algunos momentos específicos energía, salud y servicios públicos- han conseguido ofrecer una buena rentabilidad con un riesgo reducido.

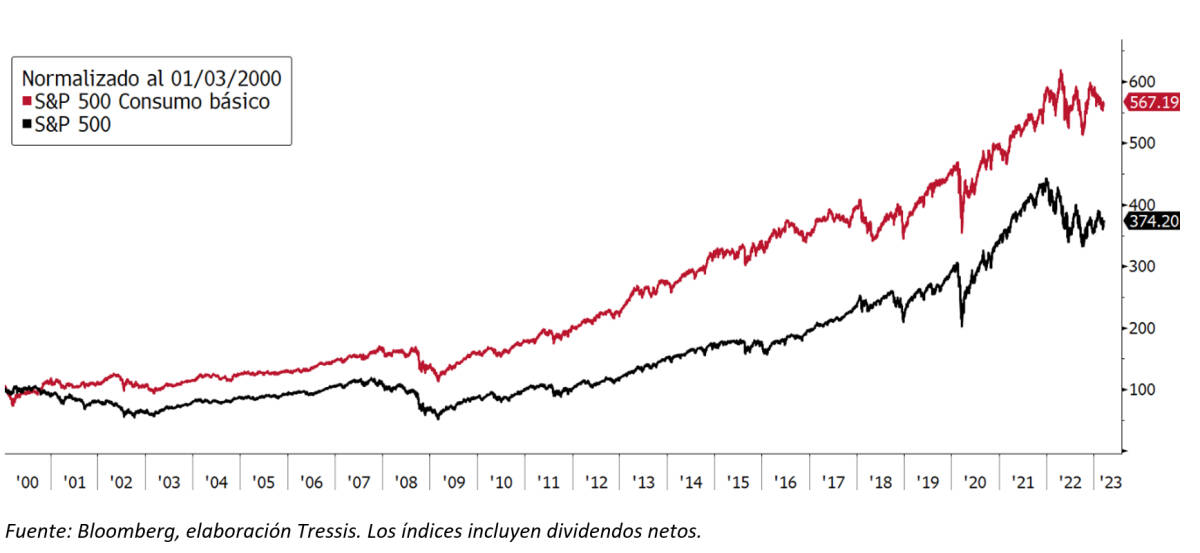

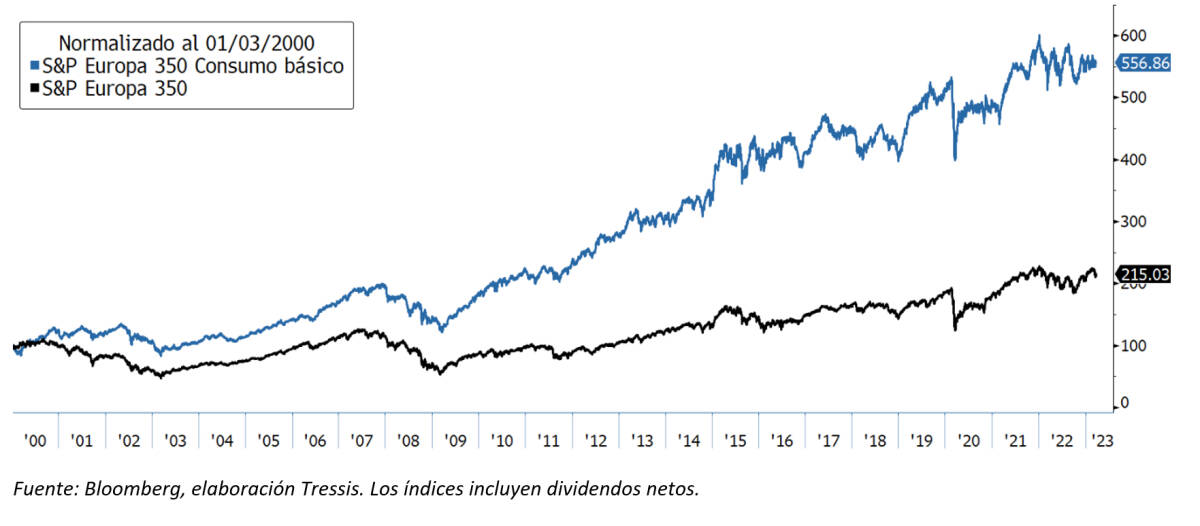

Aunque esta temática tiende a ser aburrida para los inversores, lo cierto es que desde principios de los 2000 ofrece una rentabilidad anualizada del 8,6% en EE UU y del 7,9% en Europa, incluyendo dividendos netos. Por encima de índices como el S&P 500 (5,67%) o el S&P Europa 350 (+3,22%):

Quizá el punto más desafiante es la valoración. Al gozar de ingresos recurrentes, retornos sobre el capital elevados y un balance no excesivamente apalancado suele ser difícil encontrar este tipo de compañías cotizando a múltiplos baratos.

Empresas como Coca-Cola, McDonald’s, Procter & Gamble o Walmart, entre otras, están ahora mismo en la parte alta del rango de valoración de los últimos 20 años.

Aunque es cierto que a largo plazo el múltiplo no es tan importante, preferimos comprar con un margen de seguridad mayor.

Para ello, tendremos que buscar nichos específicos, alejados del consenso de analistas, o empresas que pasen por una situación coyuntural complicada. Nosotros nos decantamos por la primera opción.

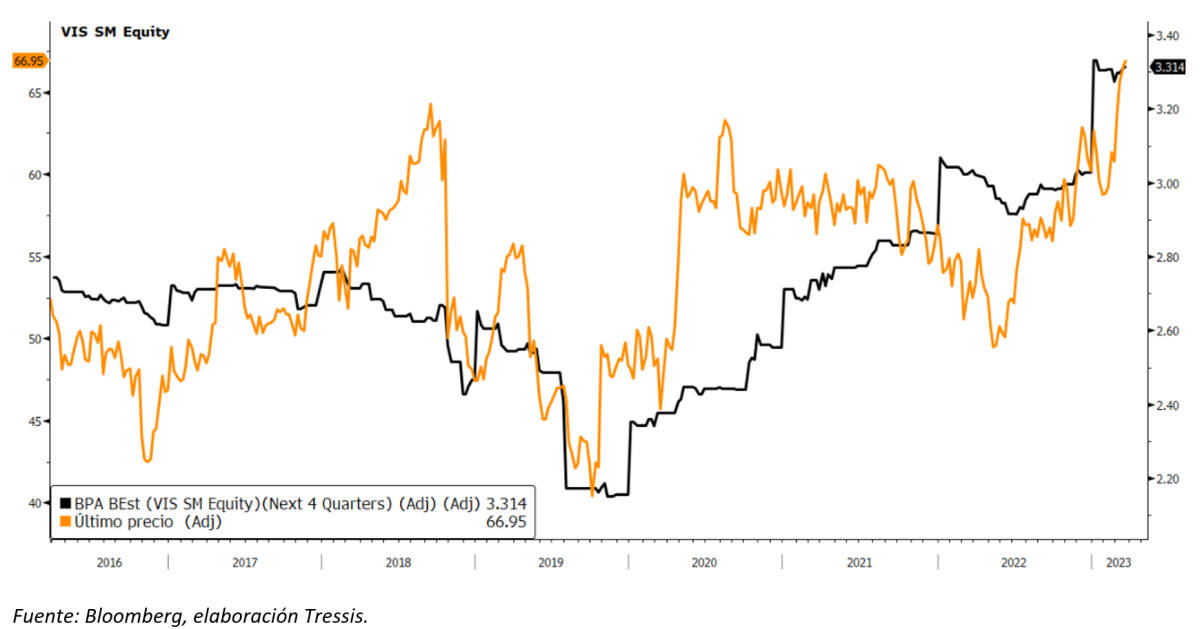

Viscofan

El mal comportamiento de la bolsa española en los últimos años esconde algunas joyas como la empresa líder mundial en fabricación y comercialización de envolturas para productos cárnicos. Un mercado poco glamuroso, pero donde Viscofan es el único productor capaz de usar las cuatro tecnologías existentes: celulosa, colágeno, fibra y plástico.

Una diferenciación clara frente a sus escasos competidores, que le permite ofrecer crecimientos de doble dígito en el beneficio por acción (BPA) y un balance sin apenas deuda. Las envolturas son un componente imprescindible en la alimentación mundial, por lo que es la carretera de peaje necesaria para la industria de la alimentación.

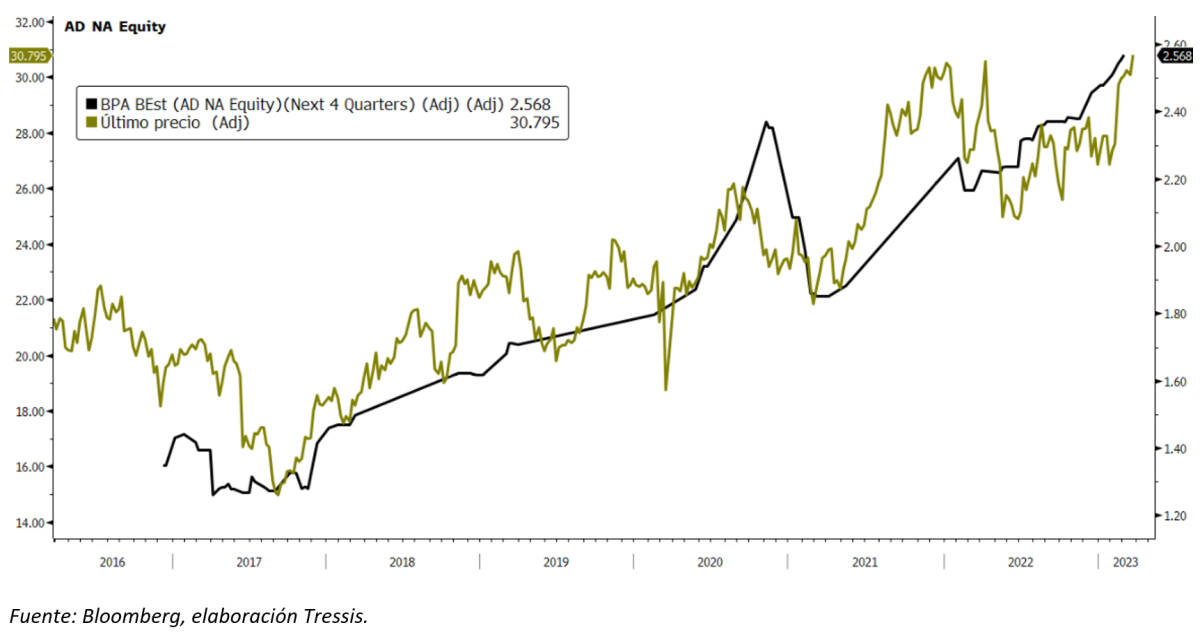

Koninklijke Ahold Delhaize

Aunque estamos más familiarizados con Mercadona, DIA o Carrefour, en el centro y norte de Europa es Ahold Delhaize la que domina el mercado. Nació en 2016 de la fusión de Ahold y Delhaize, con un historial de más de 150 años, y cuyas marcas abarcan desde las cadenas de supermercados líderes en el Benelux y Estados Unidos, hasta comercio electrónico (bol.com).

De hecho, en los últimos años se ha planteado sacar a cotizar bol.com para que el mercado pueda valorar correctamente un negocio cuya capitalización de mercado superaría los 6.000 millones de euros. Se espera que genere más de 3.000 millones de euros en flujo de caja libre en 2023, lo que supone una rentabilidad del 10,6% sobre el valor total de la empresa.

Sprouts Farmers Market

Esta compañía estadounidense tiene 390 pequeños almacenes, distribuidos en 23 estados, y se centra en la venta de productos frescos, orgánicos y de proximidad. Lo encuadraríamos dentro del nicho de comida saludable y dietas específicas, pero a un precio más bajo que Whole Foods (competencia que adquirió Amazon en 2017).

La demanda de este tipo de productos ecológicos ha demostrado ser prácticamente inelástica y Sprouts está siendo capaz de pasar el incremento de los costes a los clientes. Con el ritmo de nuevas aperturas que ha planteado la dirección, su balance con caja neta y el crecimiento esperado de este tipo de temáticas creemos que la compañía puede ofrecernos una buena rentabilidad en los próximos años.

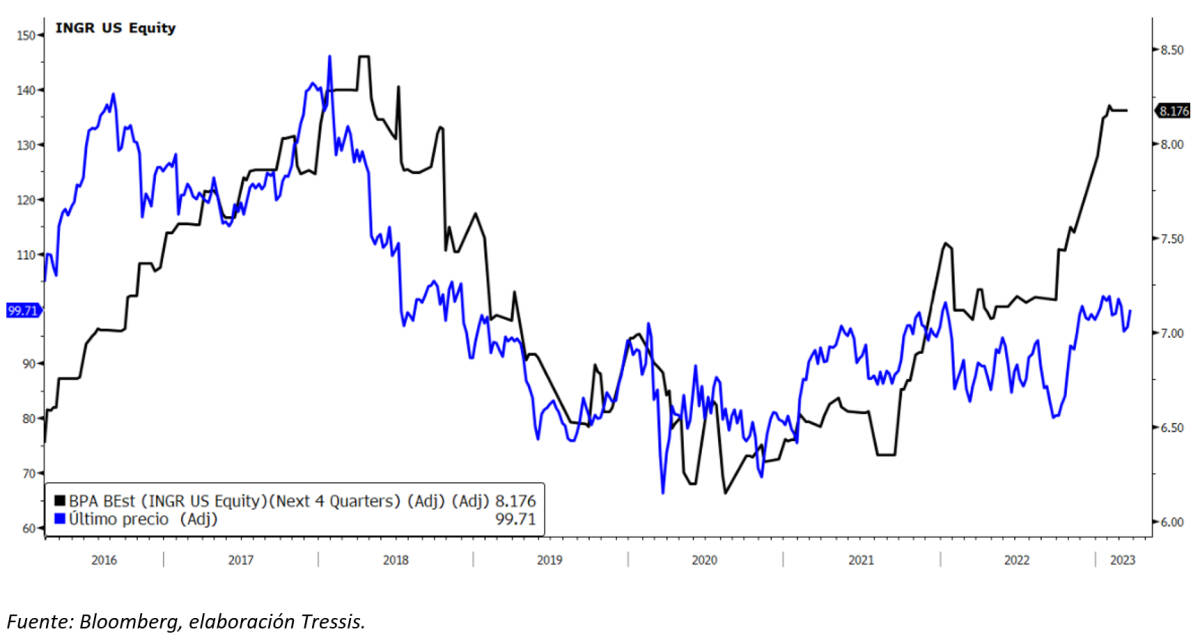

Ingredion

Para conseguir que una galleta sea crujiente, un caramelo sea suficientemente dulce o un yogur cremoso no solo es necesaria la pericia de las empresas de alimentación, existen compañías que aportan soluciones de ingredientes específicos. Ingredion es una de las empresas líderes del sector, fabricando edulcorantes, almidones, ingredientes nutricionales, harinas y proteínas de origen vegetal y biomateriales que son utilizados en la industria alimentaria e incluso para el sector farmacéutico. Las principales marcas deben estar a la vanguardia en comida sostenible y saludable y, para ello, necesitan las soluciones de Ingredion (o CHR Hansen, Robertet y Givaudan).

La ventaja de la estadounidense, a nuestro juicio, es la valoración. Con unos crecimientos esperados del BPA de casi doble dígito para los próximos años, se encuentra cotizando a 12 veces los beneficios de 2023. Muy por debajo del rango de 25-30 de sus competidores.

Víctor Álvarez es responsable de renta variable de Tressis SV