VALÈNCIA. El Gobierno valenciano ultima este fin de semana los detalles de las modificaciones fiscales que anunciará el presidente Ximo Puig el martes en el Debate de Política General que se celebrará en Les Corts. No será una gran reforma fiscal sino una adaptación de los impuestos cedidos, especialmente la parte autonómica del Impuesto sobre la Renta de las Personas Físicas (IRPF). El objetivo es que la inflación no obligue a los ciudadanos a pagar más IRPF. Una medida de la que ha hecho bandera el Partido Popular desde hace meses y a la que se resistían tanto el Consell como el Gobierno de Pedro Sánchez.

La claves de la minirreforma que cocina el Consell, según distintas fuentes consultadas por este periódico, son cambios en varios tramos del IRPF para reducir el impacto de la inflación en las rentas medias y bajas, con efecto ya en 2022, y el aumento del mínimo exento de los límites a las deducciones del IRPF.

No se tocará el Impuestos sobre el Patrimonio ni los de Transmisiones Patrimoniales y Actos Jurídicos Documentados y, respecto al de Sucesiones y Donaciones, PSPV y Compromís mantienen sus discrepancias respecto a la extensión a empresas familiares que facturen más de 10 millones de euros de la reducción del 99% de la base imponible en caso de transmisión de los empresarios a sus descendientes.

El conseller de Hacienda, Arcadi España, se reunió este viernes con los agentes sociales -Salvador Navarro (CEV), Ismael Sáez (UGT) y Ana García (CCOO)-, a quienes, además de recabar su opinión, mostró algunas pinceladas de las novedades que prepara su departamento, con la negociación abierta entre PSPV y Compromís sobre algunos flecos. A la reunión asistieron también el secretario autonómico de Hacienda, Francesc Gamero, y la directora general de Coordinación del Diálogo Social, Zulima Pérez.

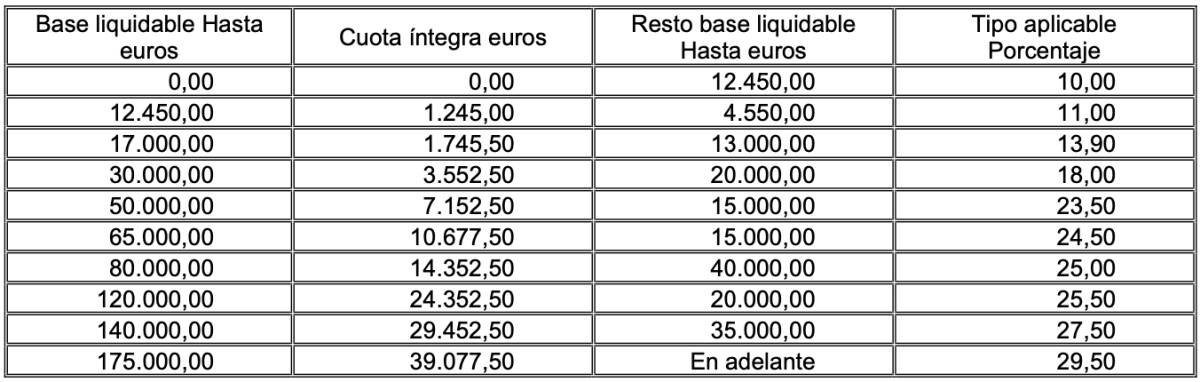

Actual escala del tramo autonómico del IRPF en la C. Valenciana

Las fuentes consultadas hablan de deflactación -o una bajada de tipos equivalente- de los tramos bajos y medios de la escala autonómica del IRPF. Son los tramos de "la clase media y trabajadora", sin que esté claro si esa definición que está utilizando el PSOE incluye las rentas hasta los 17.000 euros o llega hasta los 30.000 del siguiente tramo.

La medida se aplicará con efectos retroactivos a 1 de enero de 2022 para que sea efectiva al hacer la próxima declaración de la Renta entre marzo y junio del año que viene. Si se aplicara a partir de 2023, el efecto para los bolsillos de los beneficiados no se produciría hasta la primavera de 2024. Esto es así porque la deflactación de la parte autonómica del IRPF no modifica la retenciones en la nómina, al contrario que la estatal. Si Pedro Sánchez accediera a deflactar la parte estatal del impuesto, bajarían inmediatamente las retenciones y el sueldo neto de los trabajadores aumentaría en la siguiente nómina.

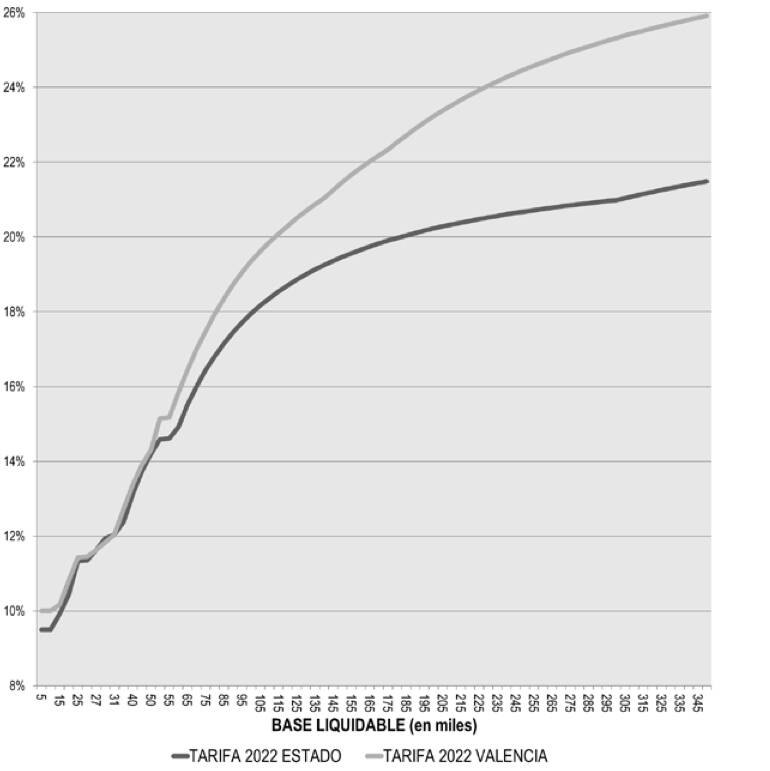

La escala de la Comunitat Valenciana tiene diez tramos, frente a los seis de la escala estatal, con un tipo marginal mínimo del 10%, el segundo más alto de las CCAA de régimen común, tras el de Cataluña, y un tipo marginal máximo del 29,5%, el más alto de las CCAA. Esto significa que en la Comunitat Valenciana tanto las rentas más bajas como las altas a partir de 50.000 euros pagan un IRPF por encima de la media y por encima de la parte estatal del impuesto. Esto da margen al Gobierno de Ximo Puig para aprobar una rebaja fiscal más generosa para el tramo más bajo como ha anunciado Galicia recientemente.

Comparativa de las escalas estatal y valenciana del IRPF

Según las fuentes consultadas, la minirreforma que prepara la Conselleria de Hacienda podría incluir, además, una novedad que no se ha previsto en ninguna de las CCAA que ya han aprobado la deflactación, y es una corrección para que las rentas altas no se beneficien.

Diferente a la del PP

La adaptación de los tramos medios y bajos del IRPF viene siendo reclamada desde principios de año por el PP y Ciudadanos. La argumentación es sencilla: si suben los sueldos como consecuencia de la inflación y no se adapta el IRPF, los ciudadanos acaban pagando más impuestos sin tener mayor poder adquisitivo o incluso habiéndose empobrecido. Aumento del impuesto sobre la Renta que se suma al mayor desembolso de IVA que están soportando las familias por la subida de precios.

Desde la llegada de Núñez Feijóo a la presidencia del PP se ha intensificado la presión y las comunidades de Madrid, Andalucía y Murcia ya han aprobado o anunciado la medida. En el caso de Madrid, para todos los tramos de renta. Curiosamente, Galicia no ha deflactado pero sí ha anunciado una rebaja de los tramos más bajos de la escala, lo que en la práctica equivale a una deflactación. Lo mismo ha hecho Castilla y León, gobernada por PP y Vox.

El argumento del PSOE, especialmente de la ministra de Hacienda, María Jesús Montero, para rechazar la deflactación es que aunque solo se aplique a los tramos más bajos, los altos "se benefician" en parte. Es decir, si se deflacta en rentas inferiores a 30.000 euros, quienes ganen 100.000 euros reciben el mismo tratamiento en los primeros 30.000 euros de su renta. Por el resto sí que pagan más.

Según algunas fuentes consultadas, eso se va a corregir con una modificación en los siguientes tramos que haga que no se beneficien de la bajada en los tramos más bajos.

No hay cambios en Patrimonio

El debate de los últimos días acerca de la política fiscal se ha centrado en el Impuesto sobre el Patrimonio más que en el IRPF, después de que primero Moreno Bonilla (Andalucía) y después López Miras (Región de Murcia), anunciaran su bonificación al 100%, como ya tiene Madrid hace años, lo que en la práctica supone anularlo. La medida vino seguida del anuncio de la ministra de Hacienda de un nuevo impuesto a las grandes fortunas que entrará en vigor a principios de 2023 y del que no se han dado más detalles.

En medio de este debate, se rumoreó que el Consell de Puig podría modificar este impuesto, que pagan unos 20.000 contribuyentes con un patrimonio -excluida la vivienda habitual- superior a 500.000 euros. En la mayoría de CCAA es a partir de 700.000 euros y solo en Aragón el límite está por debajo, en 400.000. Es un impuesto al que también le afecta la inflación porque el patrimonio inmobiliario sube de valor. Sin embargo, todas las fuentes consultadas coinciden en que no está sobre la mesa modificar este impuesto.

Tampoco habrá cambios en el Impuesto de Transmisiones Patrimoniales, que es uno de los más altos de España, con un 10% de tipo, frente al 6% que se paga en Madrid o el 6,5% de Canarias.

Discusión en Sucesiones y Donaciones

Lo que no está cerrada es la posible modificación del Impuesto de Sucesiones y Donaciones en lo que afecta a las empresas familiares. En 2020 se aprobó aumentar del 95 al 99 por ciento la bonificación para la transmisión inter vivos o mortis causa de empresas familiares a favor de cónyuge, descendientes, adoptados, ascendientes, adoptantes y parientes colaterales, hasta el tercer grado, pero solo para empresas que facturen menos de 10 millones de euros.

Desde que se aprobó la medida, las patronales están insistiendo al Consell para que elimine esa limitación de los 10 millones de facturación. El PSPV está por la labor pero Compromís se resiste e incluso amenazó con recuperar una vieja reivindicación, la llamada tasa al azúcar. La medida continúa sobre la mesa.