ALICANTE. Antes de la agresión a Ucrania la implantación de los criterios ESG (factores ambientales, sociales y de gobierno corporativo) se estaba materializando con mucha fuerza por parte de las empresas gracias a la voluntad y al empuje por parte de los diferentes gobiernos y organismos a nivel global. Lo más sorprendente es que, según Reuters, entidades como Sberbank y otras compañías con una directa relación con el gobierno ruso disfrutaban de una buena calificación ESG e inclusive mejor que algunas entidades de países occidentales.

Pero claro, fue antes de la invasión. Después de esta, las calificaciones fueron rápidamente revisadas a la baja o directamente han desaparecido para estas compañías. Ha habido un llamamiento por parte de los inversores de revisar la metodología utilizada para evaluar los factores geopolíticos, soberanos y de derechos humanos dentro de los criterios ESG. Para quien quiera ahondar en el tema le invito a que lea el último informe de ESMA , Report on Trends, Risks and Vulnerabilities donde justamente se aborda el factor 'S' o social de ESG.

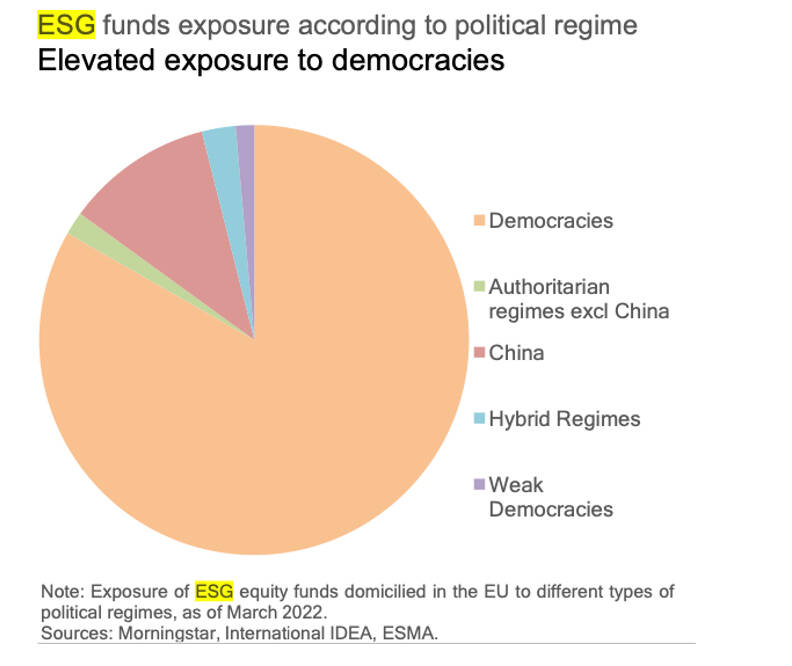

El inversor en productos ESG está ahora fijándose y aumentando su exposición en productos con impacto social. En el siguiente gráfico se ve claramente la preferencia por la exposición a las democracias frente a los regímenes autoritarios. La invasión de Ucrania parece haber hecho que los inversores sean ahora más conscientes del riesgo de la autocracia que está aumentando en países como China y Rusia.

No solamente para adelantar situaciones como la actual y que el inversor no le pille tan de sorpresa sino para impedir que puedan tener una valoración positiva como pasó con entidades rusas antes de la invasión. Para justificar este cambio de calificación tan repentino y que ha supuesto grandes pérdidas, debemos identificar la invasión de Ucrania como un 'cisne negro', ya que esta situación de conflicto no era previsible y el impacto ha sido considerable. Y en todos los aspectos, no solamente con relación a los factores ESG que, como hemos visto, no pueden adelantar por sí solo acontecimientos de este tipo. El inversor debe ser consciente del riesgo que asume al invertir en ciertos países de riesgo.

Ya es la segunda vez que tenemos un 'cisne negro' en pocos años: primero con la pandemia de la covid-19 y ahora con la invasión de Ucrania. La diferencia entre estos dos eventos de alto impacto es el escenario inflacionista que sufrimos ahora. Las repercusiones se han visto a nivel global con el endurecimiento de las cadenas de suministro globales, con países que se enfrentan a la escasez de trigo y petróleo, la escasez de minerales y productos básicos, el cese del transporte marítimo del Mar Negro. En estos momentos resulta muy difícil pensar en la implantación de criterios ESG, pero no imposible.

Los objetivos climáticos de la UE están claramente bajo la amenaza del desafío que representa esta guerra dada nuestra dependencia energética de Rusia. Los planes de sustitución de las fuentes de energía fósiles por energías renovables están en stand-by. El aumento de precios de la energía ha implicado que gran número de estados miembros de la UE han tenido que deshacer sus planes y rescatar fuentes de energía, como el carbón, más contaminantes.

Hasta países como Alemania o Dinamarca que presentan un fuerte rechazo de la energía atómica ahora se ven abocados a reabrir o a prolongar la vida útil de los centrales nucleares. Y esto se produce en un momento en que en el mundo financiero ya estamos acercando al inversor la divulgación sobre la exposición de los productos financieros a las inversiones en actividades relacionadas con el gas fósil y la energía nuclear.

Transición energética

La transición energética de la Unión Europea, que ya estaba dando sus primeros frutos ha tenido que ser revisada por la CE, y dependerá en alto grado de la capacidad de los mercados de capitales de la UE para asignar capital de manera eficiente a proyectos y empresas de alto impacto. Como respuesta inmediata, la Comisión Europea para contrarrestar los ataques energéticos de Rusia ha tenido que anunciar medidas para reducir el consumo de energía y diversificar las fuentes de suministro de energía y teniendo que elevar el objetivo de energías renovables para 2030. Esto confirma que a pesar de las inconsistencias de estas medidas y que en un principio podrían parecer incompatibles con los objetivos fijados, que la implantación de criterios ESG en la inversión siguen adelante, aunque a un ritmo menor.

La transición a un mundo de bajas emisiones de carbono es ya una necesidad y la guerra de Ucrania nos está mostrando que la dependencia energética es un punto flaco y muy peligroso de nuestro modelo económico. Los compromisos en materia de ESG siguen sólidos por la cada vez mayor demanda por parte de los inversores y del mundo financiero y veremos que los resultados se materializarán y serán positivos aunque esto sea a largo plazo.

René Bauch es asesor financiero de la EAF alicantina gCapital Wealth Management, EAF que asesora el fondo Gestión Boutique gCapital Total Market (ES0116831050). Puede contactar con el autor para solventar cualquier duda o interesarse por los servicios de gestión patrimonial de gCapital escribiendo a bauch.rene@gcapital.es o info@gcapital.es

Aviso legal: En ningún caso la presente publicación supone una recomendación personalizada o informe de inversión. Es un artículo meramente informativo. Bajo ninguna circunstancia podrá entenderse que el presente documento constituye una oferta de compra, venta, suscripción o negociación de valores u otros instrumentos. Su autor por tanto no responde bajo ninguna circunstancia por la utilización o seguimiento del mismo.