MADRID. El número de hipotecas concedidas para viviendas en España creció en noviembre un 9,3% interanual, sumando un total de 39.304 hipotecas. El importe medio aumentó un 5,8%, por lo que el importe total concedido creció, de esta manera, un 15,6% interanual. Las hipotecas para viviendas supusieron el 71,6% de las hipotecas constituidas (entre el total de fincas) en noviembre. En términos acumulados de 12 meses se concedieron 467.000 hipotecas a un importe medio de 145.600 euros y por un total de 67.900 millones de euros. Cifras que no se veían en hipotecas e importe total desde mediados de 2011 y hay que remontarse hasta 2008 para alcanzar las cifras de importe medio actuales.

Según los datos del Banco de España, el stock de hipotecas vivas en España crecía en septiembre un 1,2% interanual. Por tanto, sigue patente el cambio de tendencia originado durante 2021: el saldo vivo sigue creciendo después de 10 años de ajuste de la burbuja inmobiliaria. No obstante, los crecimientos interanuales del tercer trimestre del año (5,4% en número de hipotecas, 4% de importe medio y 10% de importe total concedido), son inferiores a los crecimientos de los trimestres anteriores: segundo trimestre (14,0%, 6,2% y 21,9% respectivamente) y primer trimestre (20,2%, 7,7% y 29,4%, respectivamente).

La tasa intermensual en noviembre de hipotecas fue del -4,2%, el importe medio registró una variación del -1,4% en tasa mensual y el importe total concedido un -5,5%.

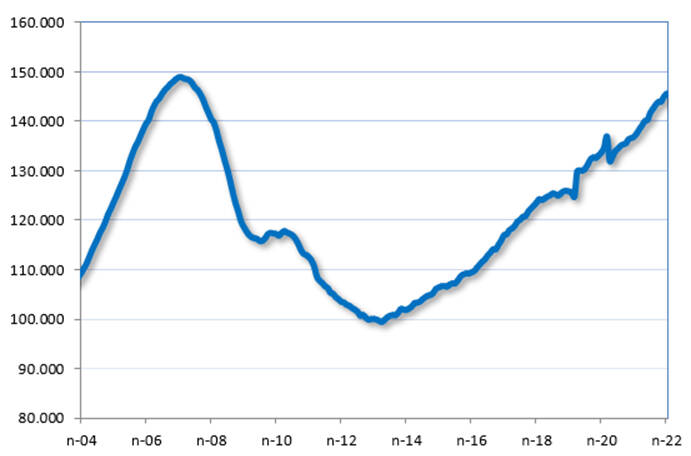

Hipotecas sobre viviendas concedidas en 12 meses en miles de euros

Fuente: Datastream a partir de los datos del INE.

El comportamiento del sector inmobiliario español sigue mostrándose positivo, destacando la disponibilidad de crédito del sistema financiero en un año marcado por la elevada incertidumbre y la evolución de los precios.

Los datos más recientes apuntan a una moderación, dado que el crecimiento de las hipotecas acumuladas de doce meses ya se habría reducido de forma perceptible desde el 34,4% alcanzado en febrero de 2022 hasta el 13,3% actual. Aún así, siguen siendo cifras superiores a las previstas. El exceso de ahorro generado durante la pandemia ha seguido canalizándose hacia inversión en vivienda.

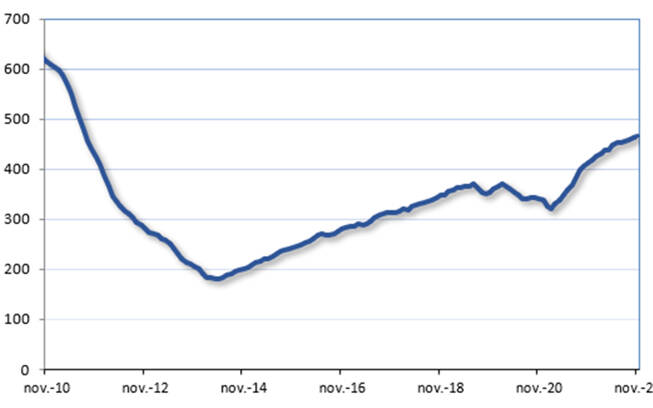

Importe medio de las hipotecas concedidas en 12 meses

Fuente: Datastream a partir de los datos del INE

A pesar de esta apreciable solidez, todo parece indicar que el volumen de compraventas y de hipotecas ha alcanzado su potencial de largo plazo, a lo que hay que sumar otros factores como el enfriamiento de la economía o la inflación, que provoca que los ingresos de los hogares en términos reales se reduzcan (IPC de diciembre de 2022, 5,7% interanual, tras el máximo del 10,8% interanual de julio 2022). Aunque, también hay que tener en cuenta, que el incremento de los costes afecta de igual manera a la oferta, al incrementar los costes en la producción de viviendas.

Otro factor que puede actuar como catalizador es la subida de los tipos de interés, que tras seis años en terreno negativo, pueden suponer un menor incentivo para la demanda hipotecaria al dificultar el acceso a la vivienda y reduciendo el atractivo relativo de la inversión inmobiliaria respecto a la financiera. El tipo de interés medio para viviendas en noviembre fue del 2,55%, con un plazo medio de 25 años. De cualquier manera, el comportamiento del sector en el último ciclo ha sido prudente y no ha ocasionado excesos que exijan ajustes en el largo plazo como los vividos en 2008.

Eduardo Miranda Sancho es analista económico y financiero de Ibercaja