MADRID. Hace dos semanas, la presidenta del Banco Central Europeo (BCE), Christine Lagarde, declaró que "el Consejo de Gobierno continuará el curso de subidas significativas a ritmo sostenido de los tipos de interés... para asegurar el retorno oportuno de la inflación a nuestro objetivo del 2% a medio plazo" y señaló que los componentes de la inflación subyacente siguen siendo elevados. Compartimos esa visión, por lo que anticipamos nuevas subidas de tipos más allá de la subida de 50 puntos básicos aprobada en febrero, que ha llevado la tasa de depósito hasta el 2,5%. Además, nos parece que aún es demasiado pronto para ponerle fecha al final del ciclo de subidas.

Lo más curioso es que muchos de los participantes del mercado parecen más confiados que el propio BCE en que ya saben qué nivel de tipos de interés será el más adecuado. La mayoría de los bancos centrales llevaban mucho tiempo sin subir tipos tanto y tan rápido y las economías han cambiado en ese tiempo. Los parámetros de referencia de la época de Milton Friedman sugieren un desfase temporal mínimo de 12 meses. Sin embargo, quienes se refieren a esos parámetros parecen olvidar que estas estimaciones a menudo incluían la advertencia de que los desfases pueden variar mucho de un ciclo a otro.

En los últimos años, pocos inversores le han dedicado mucho tiempo a analizar las dinámicas de transmisión de la política monetaria durante los ciclos restrictivos, en vez de expansivos, por lo que quizás estén pasando por alto el hecho de que la Eurozona sigue siendo muy heterogénea; también en lo que se refiere a cómo afectan las decisiones de política monetaria a los diferentes Estados miembros.

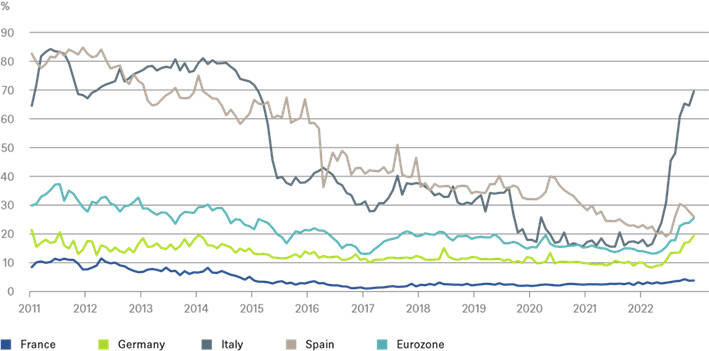

Nuestro Gráfico de la Semana se centra en un área particularmente importante en la que sería esperable que las subidas de tipos ralenticen la actividad económica. El gráfico refleja el porcentaje de hipotecas a tipo variable sobre el total de hipotecas residenciales en el conjunto de la eurozona y en las cuatro economías más grandes del bloque económico.

En Italia, ese porcentaje -medido en términos de nuevas hipotecas para la compra de vivienda- se ha disparado en los últimos meses, lo que nos da una idea del impacto que podría tener la normalización de la política monetaria en el sector de la construcción de ese país. Aunque en menor medida, esta tendencia también se observa en el caso de Alemania.

Ciclos de crédito

No obstante, este parámetro muestra grandes divergencias entre las cuatro grandes economías de la Eurozona. Por qué persisten estas diferencias –y otras incluso más acusadas entre todos los Estados miembros– ha sido objeto de bastantes estudios empíricos en los últimos años, incluso por parte del BCE.

Por desgracia, tal y como lamenta un estudio que defiende la necesidad de seguir investigando, nuestro conocimiento teórico de la trascendencia de los ciclos de crédito sigue siendo muy limitado. O en palabras del psicólogo Daniel Kahneman: "Nuestra consoladora convicción de que el mundo tiene sentido descansa sobre un fundamento seguro: nuestra capacidad casi ilimitada para ignorar nuestra ignorancia".

Ulrike Kastens es economista sénior para Europa en DWS