VALÈNCIA. La presencia de la inmensa mayoría de centros de decisión públicos y privados, la concepción radial de las infraestructuras o el sesgo hacia las empresas de la capital en los grandes contratos de la administración permiten a la Comunidad de Madrid aplicar una agresiva política fiscal que no hace sino reforzar más y más esa centralidad a costa de restar riqueza a las comunidades periféricas.

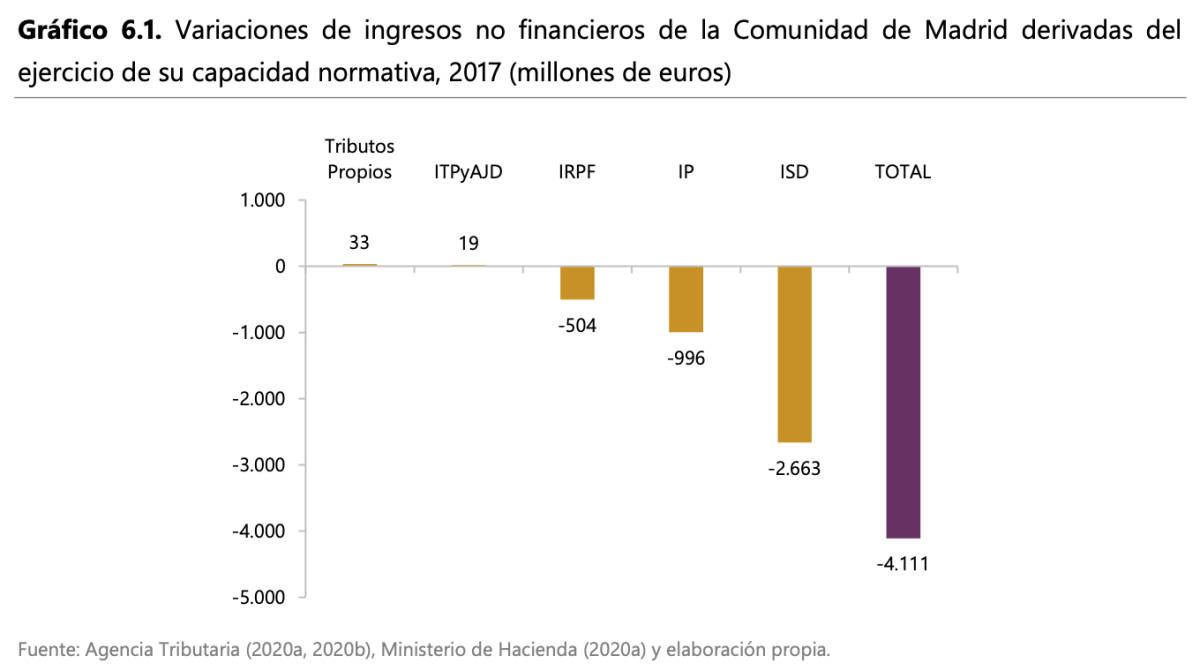

Gracias a esas ventajas competitivas, el gobierno regional madrileño ha podido enfocar su capacidad normativa sobre los impuestos que gravan la riqueza a atraer grandes rentas y patrimonios de todo el país, una suerte de dumping fiscal que cada año se traduce en más de 4.111 millones de recaudación tributaria que la Comunidad de Madrid puede permitirse dejar de ingresar cada año, unos 636 euros menos por madrileño.

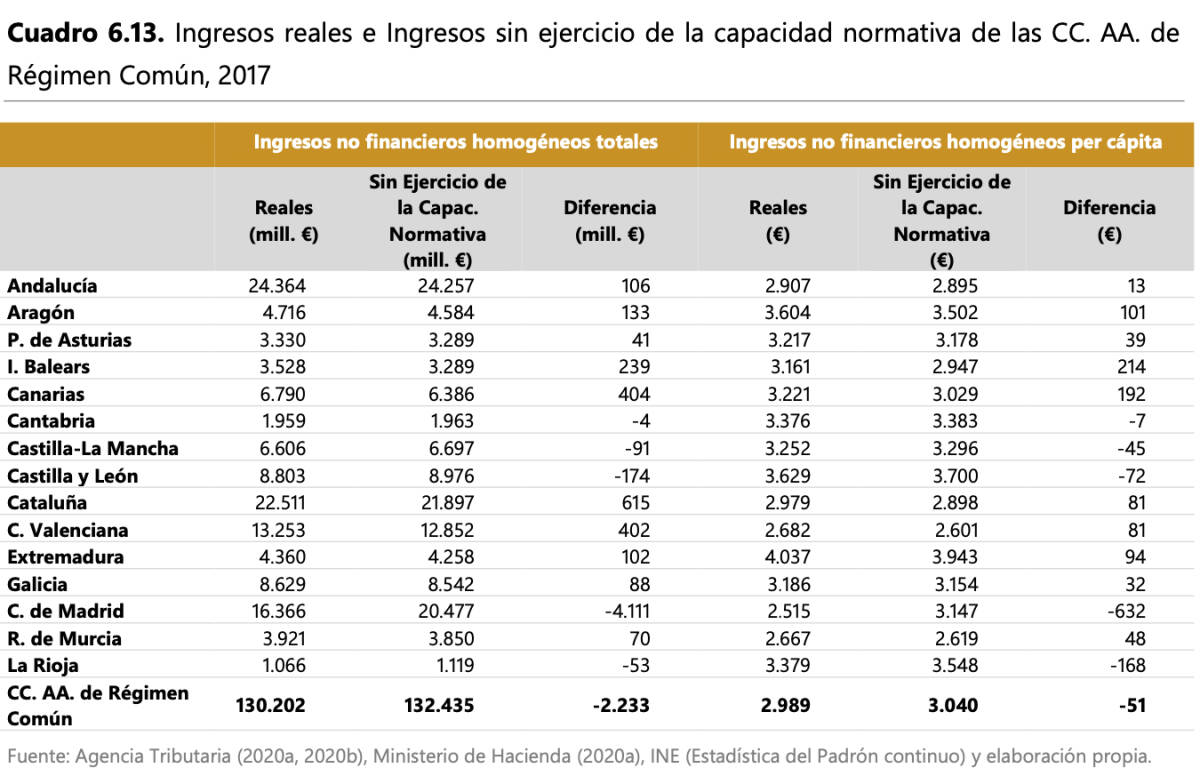

La reducción de la recaudación que se ha producido debido a esas rebajas equivale al 20% de los ingresos de la Comunidad de Madrid; esto es, sin esas bonificaciones, los ingresos tributarios hubieran sido un 25% superiores a los efectivos.

Así lo pone de manifiesto un informe elaborado por el Instituto Valenciano de Investigaciones Económicas (Ivie) sobre cómo influye en la dinámica económica de la Comunidad de Madrid su condición de capital de España. En sus conclusiones, este trabajo dirigido por los investigadores Francisco Pérez y Ernest Reig, los expertos aseguran que existen razones de fondo para replantearse la cesión a las comunidades de impuestos que gravan la riqueza porque las rebajas fiscales de Madrid perjudican al resto de autonomías y refuerzan la divergencia de la renta regional.

Es por ello que para los autores del estudio estaría justificado limitar sus competencias fiscales, sobre todo en el caso de Madrid porque esta comunidad "se apoya en un aprovechamiento de ventajas derivadas de una interpretación del papel de la capitalidad que no es territorialmente neutral". "Dado que Madrid goza de esas ventajas, debería renunciar a una estrategia fiscal en la que, apoyándose en las mismas, perjudica a otras comunidades", inciden los expertos.

Esa merma de más 4.100 millones su recaudación tributaria potencial se concentra fundamentalmente en el Impuesto de Sucesiones y Donaciones (2.663 millones de euros), pero también son muy importantes las minoraciones de ingresos en el Impuesto sobre el Patrimonio (996 millones) y el IRPF (504 millones).

Los beneficios fiscales diseñados por la Comunidad de Madrid se concentran en los contribuyentes de mayor renta y riqueza, ya que el 7% de los contribuyentes con rentas superiores a los 60.000 euros se beneficia del 42% de las minoraciones de las cuotas líquidas en el IRPF.

Además, quienes más se benefician de las bonificaciones en el Impuesto de Patrimonio y en el de Sucesiones y Donaciones pertenecen fundamentalmente al mismo grupo (quienes declaran más de 60.000 euros de renta) por lo que esas rebajas son claros incentivos para que los titulares de grandes rentas y patrimonios de toda España trasladen su domicilio fiscal a Madrid, lo que perjudica a sus comunidades de origen porque les resta ingresos.

Este dumping fiscal ha sido denunciado en repetidas ocasiones por el presidente de la Generalitat, Ximo Puig. El informe del IvieLab confirma esa tesis al demostrar con cifras que la política fiscal de la Comunidad de Madrid está encaminada a influir en las decisiones de los contribuyentes sobre dónde se domicilian.

Madrid gana 100.000 contribuyentes en una década

De hecho, las rebajas fiscales llevadas a cabo por Madrid en la última década han coincidido en el tiempo con fuertes incrementos en el número de contribuyentes domiciliados allí: cerca de 100.000 entre 2009 y 2018.

"Madrid propone un mix de ingresos/gastos eficaz para atraer a dos tipos de población: jóvenes de elevado nivel educativo y adquisitivo; y contribuyentes con elevados niveles de riqueza acumulada. A unos y a otros les ofrece reducciones en los impuestos sobre la renta y la riqueza, acompañadas de un nivel de servicios públicos bajo que no entra en conflicto con sus demandas educativas y sanitarias, porque muchas de ellas se dirigen a los servicios privados", explica el informe.

Los investigadores resaltan que el efecto capitalidad y la consiguiente concentración de centros de decisión públicos y privados refuerza a su vez la concentración de las rentas y patrimonios que más se benefician de esas rebajas fiscales.

Ya no solo las empresas públicas, también las administraciones –la central y la autonómica– contribuyen con sus decisiones a aumentar la divergencia entre Madrid y buena parte de las regiones españolas en lugar de utilizar la descentralización para compensar la polarización entre regiones ricas y pobres.

En este sentido, los autores del trabajo recuerdan que el porcentaje de empleados públicos en la capital dobla el peso de la población de Madrid en España, lo que representa un plus de unos 75.000-95.000 funcionarios para la capital que, con sus familias, suponen entre 200.000 y 250.000 personas más.

Esa concentración territorial de las instituciones del poder central "no es la única opción para la organización del Estado", recuerdan los expertos, para quienes tampoco responde a criterios de eficiencia.

Pero la centralización en Madrid de los órganos de contratación del Estado ejerce otro efecto perverso en el sistema, ya que sesga la actuación de las autoridades centrales a favor de las empresas localizadas en un territorio que cuenta con un nivel de renta por habitante muy por encima de la media.

"Es necesario que el Sector Público Estatal haga un ejercicio de neutralidad y transparencia que ahora no hace, corrigiendo los sesgos hacia las empresas de la capital en las adjudicaciones", sostienen los autores del trabajo.