Frente a la política de impasse y las discusiones bizantinas para determinar los países “culpables” de la crisis de deuda en la UE tras la crisis financiera internacional de 2008, el Plan de Recuperación para Europa o “Next Generation EU” y, en concreto, su Fondo de Recuperación y Resiliencia (FRR), ha supuesto un avance en el proceso de integración económica y política en Europa. Vale la pena recordar que este mecanismo de ayuda se discutió durante los primeros meses de la pandemia de la covid-19, habiendo sido acordado el 21 de julio de 2020. Durante la crisis anterior, tuvimos que esperar hasta 2011 para la puesta en marcha del Semestre Europeo y otros mecanismos de alerta temprana y supervisión. Sin embargo, los fondos “Next Generation” son singulares en varios sentidos. En primer lugar, porque se trata de una financiación que ha sido proporcionada con rapidez y en una cuantía suficiente en términos de PIB de los países receptores para tener efectos estabilizadores significativos. En segundo lugar, el tipo de financiación y la forma en la que se proporciona ha supuesto una importante diferencia en el proceso de integración económica europea.

Respecto al volumen de fondos, Next Generation EU ha supuesto movilizar, entre 2021 y 2026, un 5% del PIB europeo; sólo el FRR cuenta con más de 700.000 millones y, en el caso de España, se nos ha asignado 69.500 millones, entre subvenciones y préstamos. Esto supone alrededor de un 10% del total y un 5.6% del PIB español en 2019.

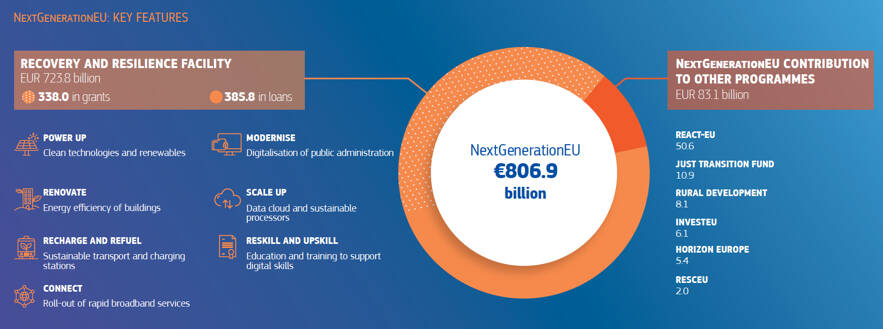

Por lo que se refiere al mecanismo de financiación, la Comisión Europea está utilizando la capacidad de la que ya disponía para tomar prestado en los mercados internacionales de capital. Lo que hace diferente a este programa es la dimensión y duración del mismo. Con anterioridad, la Comisión usó esta capacidad para ayudar a países en dificultades para lograr financiación internacional, como fue el caso de Grecia en la crisis financiera de 2007-2011 y, más recientemente, el programa SURE (apoyo temporal para mitigar l riesgos de desempleo en una emergencia). En este caso, la Comisión ha tomado prestado un total de 100.000 millones de euros entre 2020 y 2022 para financiar préstamos a los países miembros que han servido para sufragar, por ejemplo, los ERTE españoles. Next Generation EU, aunque también es un instrumento temporal, supone emitir bonos desde mediados de 2021 hasta 2026 por un total de 800.000 millones de euros (250.000 millones de ellos en bonos “verdes”), convirtiendo a la UE en uno de los mayores emisores de deuda en euros de los próximos años. La acción se concentra en inversiones dirigidas a un grupo de objetivos que permitan a los países recuperarse. Los objetivos y la distribución de los recursos pueden verse en el gráfico 1.

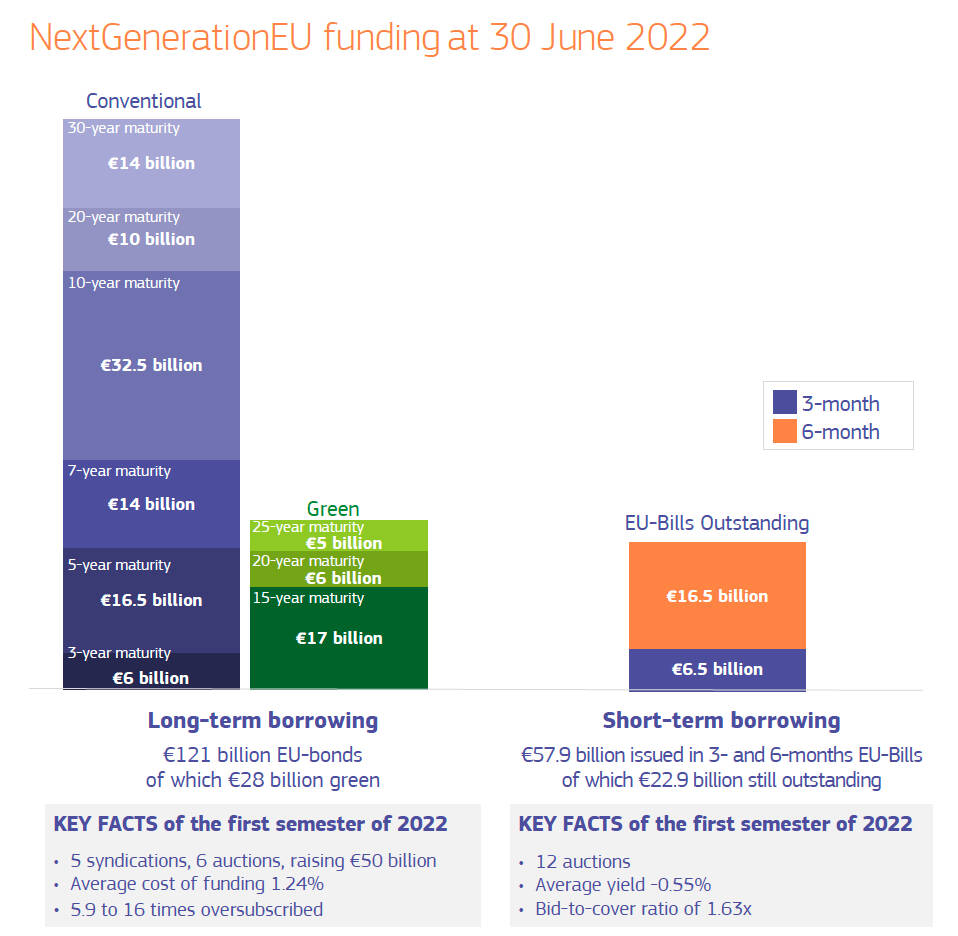

Al final, la importancia de este paso radica en que se trata de una emisión conjunta de bonos, que permite a la UE poner en marcha un estímulo fiscal coordinado y que muestra un elevado grado de solidaridad. La ventaja de que sea la UE la que toma prestado radica en su excelente calidad crediticia (AAA o AA+, dependiendo de la agencia). Eso significa que la UE tiene mejor calificación que 22 de los 27 estados miembros y, por tanto, que puede tomar prestado más barato, ya que los préstamos suponen obligaciones directas e incondicionales para la UE, respaldadas en última instancia por los llamados “recursos propios” de la UE. Gracias a la emisión de bonos, la UE ha recaudado, con fecha de octubre 2022, un total de 157.600 millones de euros. En el gráfico 2 puede verse la distribución por tipo de bono y por vencimiento.

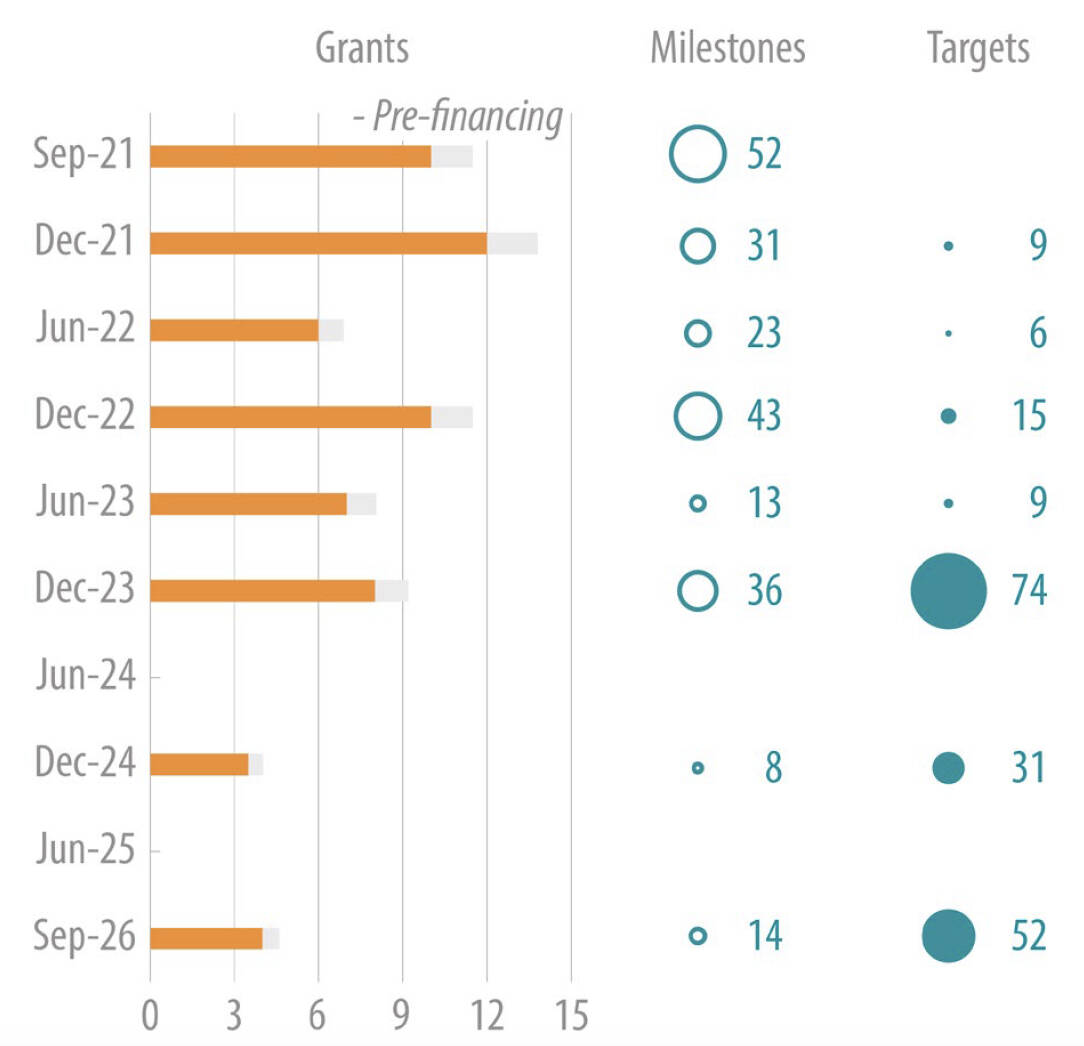

Sin embargo, los fondos se van liberando a medida que los países cumplen una serie de hitos previamente acordados. Éste es el contenido de los Planes de Recuperación y Resiliencia (PRR). En el caso de España, el PRR se aprobó en junio de 2021 y en él se incluyen 211 medidas, de las cuales 102 son reformas, que deben realizarse entre 2021 y 2023. Con el fin de supervisar el proceso, se han definido 220 hitos y 196 objetivos (gráfico 3). El procedimiento de revisión del grado de cumplimiento de lo acordado se denomina “Diálogo con la Comisión Europea sobre Recuperación y Resiliencia” y se incluye en el “Semestre Europeo”, que es el mecanismo de coordinación de las políticas macroeconómicas en la UE. Los retos más importantes para España se encuentran en el mercado de trabajo y el aumento de la productividad. Por otra parte, se recomienda que España garantice la reducción gradual de la deuda y la sostenibilidad fiscal, concentrando la inversión pública en transformación verde y digital, así como en lograr seguridad energética.

Cada país ha tenido que crear unidades encargadas de garantizar y supervisar el cumplimiento de los diversos hitos, que en España han supuesto la aprobación de diversos decretos y normativa que dan contenido a las reformas pactadas. Recientemente se ha abierto una polémica, pues la Comisión ha insinuado la paralización de fondos futuros si no se justificaba bien su destino. La polémica se refiere a cambios en la estructura político-administrativa encargada de estas tareas. Creo que es pronto para valorar si España está implementando adecuadamente las reformas, puesto que lo realmente difícil para la Comisión Europea es saber si lo que consta en el papel o en el BOE dará lugar a verdaderas reformas estructurales. Eso es lo importante, pues los fondos Next Generation son una oportunidad única para hacer cambios que mejoren nuestras posibilidades de crecimiento a largo plazo. La falta de mecanismos de control independientes puede estar en el fondo del problema.

Lo que le preocupa a las instituciones europeas se refleja en el documento del Parlamento Europeo de septiembre de 2022 que valora su implementación en España. El mayor reto reside, no tanto en conseguir alcanzar los valores de los indicadores, sino en realizar tanto las reformas como las inversiones, cuyo monto principal se acumula en el trienio 2021-23. De acuerdo con las autoridades europeas y los expertos que participan en el informe, existen dudas importantes al respecto. Por un lado, como indica el think-tank CEPS, el plan español es débil en las áreas de administración pública y sistema judicial, fuentes potenciales de barreras al funcionamiento de la economía y al crecimiento. Por otro lado, según se señala en el informe, la experiencia anterior en la ejecución de los Fondos Estructurales que le fueron asignados a España entre 2014 y 2020 es desalentadora, pues a finales del último año tan sólo había absorbido el 39% del total. Este hecho puede ser especialmente frustrante por lo que supone de oportunidad perdida para la modernización del tan careado modelo económico, como para hacer frente a una ralentización del crecimiento en un contexto de alta incertidumbre y vulnerabilidad derivadas de la invasión de Ucrania.